DRoumelioti

Παίρνουν φωτιά οι τιμές των επαγγελματικών ακινήτων

Με γοργούς ρυθμούς βγαίνει από την περίοδο της κρίσης η αγορά των επαγγελματικών ακινήτων, με τα κτίρια γραφείων υψηλής ποιότητας να έχουν ρόλο οδηγού στο ράλι, καθώς καταγράφεται από την Τράπεζα της Ελλάδος μια σωρευτική αύξηση των τιμών τους κατά 11,2 από το τέλος του 2017 ως το τέλος α' εξαμήνου 2019, ενώ, την ίδια περίοδο, διψήφιο (10,3%) ήταν και το ποσοστό αύξησης τιμών των καταστημάτων.

Η αγορά στον τομέα των κτιρίων γραφείων έχει αναπτύξει υψηλές θερμοκρασίες φέτος, καθώς για χρόνια η κρίση διατήρησε «παγωμένη» την προσφορά, ενώ η οικονομική ανάκαμψη αυξάνει σημαντικά τη ζήτηση και πλέον εισέρχονται σημαντικού ύψους επενδυτικά κεφάλαια, που αναζητούν μεγάλα deal. Πολλοί παράγοντες της αγοράς ακινήτων εκτιμούν ότι φέτος θα φθάσουμε σε ρεκόρ αγοραπωλησιών κτιρίων γραφείων, με συναλλαγές πολλών εκατοντάδων εκατομμυρίων.

Για παράδειγμα, το κτίριο που στεγάζει την Deloitte πέρασε σε fund της Dromeus Capital για ποσό που ξεπέρασε τα 30 εκατ. ευρώ, το ιστορικό κτίριο γραφείων του πρώην ΔΟΛ πωλήθηκε στην Trastor έναντι 22 εκατ. ευρώ, τα γραφεία της ΕΛΛΑΚΤΩΡ διατέθηκαν στην Orilina Properties, έναντι 25 εκατ. ευρώ, ενώ τέσσερα κτίρια γραφείων από το παλιό χαρτοφυλάκιο της Βωβός πουλήθηκαν για 95 εκατ. ευρώ στο fund Brooklane Capital.

Το ιδιότυπο... μποτιλιάριασμα στα κτίρια γραφείων, που ωθεί όλο και υψηλότερα τιμές και μισθώματα, θα συνεχισθεί με δυναμικούς ρυθμούς ίσως και για δύο ακόμη χρόνια, εκτιμούν αναλυτές, καθώς θα χρειασθεί αρκετός χρόνος ακόμη για να ολοκληρωθούν και να βγουν στην αγορά νέες κατασκευές.

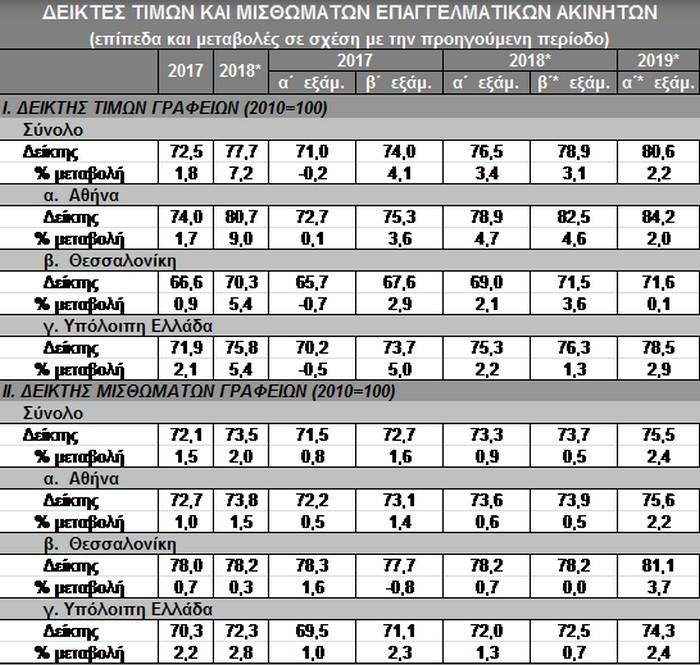

Με 7,2% «τρέχουν» οι τιμές γραφείων

Σύμφωνα με τα στοιχεία που έδωσε σήμερα στη δημοσιότητα η Τράπεζα της Ελλάδος, το πρώτο εξάμηνο του έτους σημειώθηκε αύξηση κατά 2,2% στις τιμές των γραφειακών χώρων και κατά 4,2% στα καταστήματα. Οι ονομαστικές τιμές γραφειακών χώρων υψηλών προδιαγραφών αυξήθηκαν στην ευρύτερη περιοχή της Αθήνας κατά 2,0%, στη Θεσσαλονίκη οριακά κατά 0,1% και στην υπόλοιπη Ελλάδα κατά 2,9%.

Με βάση τα αναθεωρημένα στοιχεία, το 2018 ο μέσος ετήσιος ρυθμός αύξησης των ονομαστικών τιμών γραφείων υψηλών προδιαγραφών για το σύνολο της χώρας διαμορφώθηκε στο 7,2%. Ο αντίστοιχος ρυθμός μεταβολής για την Αθήνα ήταν 9,0%, ενώ για τη Θεσσαλονίκη και την υπόλοιπη Ελλάδα ανήλθε στο 5,4%.

Τα μισθώματα των γραφείων για το σύνολο της χώρας αυξήθηκαν κατά 2,4% σε σχέση με το β΄ εξάμηνο του 2018 (προσωρινά στοιχεία). Με βάση τα αναθεωρημένα στοιχεία, οι αντίστοιχοι ρυθμοί μεταβολής ήταν 0,9% το α΄ εξάμηνο και 0,5% το β΄ εξάμηνο του 2018 σε σχέση με το αμέσως προηγούμενο εξάμηνο, ενώ για το σύνολο του 2018 τα μισθώματα των γραφείων αυξήθηκαν με μέσο ετήσιο ρυθμό 2,0%.

Όσον αφορά στις τιμές των καταστημάτων στο σύνολο της χώρας αυξήθηκαν κατά 4,2% σε σχέση με το β΄εξάμηνο του 2018. Κατά την ίδια περίοδο, οι ονομαστικές τιμές καταστημάτων υψηλών προδιαγραφών αυξήθηκαν κατά 4,6% στην ευρύτερη περιοχή της Αθήνας, 5,6% στη Θεσσαλονίκη και 3,0% στην υπόλοιπη Ελλάδα, σε σχέση με το αμέσως προηγούμενο εξάμηνο.

Τα μισθώματα των καταστημάτων για το σύνολο της χώρας αυξήθηκαν κατά 1,1% σε σχέση με το β΄ εξάμηνο του 2018 (προσωρινά στοιχεία). Τα μισθώματα καταστημάτων παρέμειναν αμετάβλητα, ενώ το β΄ εξάμηνο του 2018 μειώθηκαν οριακά κατά 0,3% σε σχέση με το αμέσως προηγούμενο εξάμηνο.

Πηγή: www.sofokleousin.gr

Η δίκη-σταθμός που θα κρίνει τα αναδρομικά 2,5 εκατομμυρίων συνταξιούχων

Μία ομαδική αγωγή 46 συνταξιούχων του ΟΤΕ, η οποία κατατέθηκε τον περασµένο Σεπτέµβριο στο ∆ιοικητικό Πρωτοδικείο Αθηνών και εγείρει αξιώσεις για όλη τη λεγόµενη µεταβατική περίοδο, δηλαδή από το 2013 έως και το 2019, θα κρίνει τα διεκδικούµενα αναδροµικά δισεκατοµµυρίων ευρώ για 2,5 εκατοµµύρια συνταξιούχους αποκαλύπτειτο «Eθνος της Κυριακής».

Οι 46 συνταξιούχοι του ΟΤΕ ζητούν από 5.600 έως 62.394 ευρώ, ανάλογα µε την απώλεια που είχε ο καθένας για 80 µήνες από τις περικοπές των νόµων 4051 και 4093 του 2012, οι οποίες κρίθηκαν το 2015 αντισυνταγµατικές από το ΣτΕ.

Η τύχη της εν λόγω αγωγής, που εκδικάζεται µε ρυθµούς... σπριντ στις 10 Ιανουαρίου στη µείζονα Ολοµέλεια του Ανώτατου Aκυρωτικού ∆ικαστηρίου, θα είναι πιλότος για όλες τις δικαστικές διεκδικήσεις αναδροµικών, ενώ θα δείξει τον δρόµο και στην κυβέρνηση για το τι πρέπει να γίνει µε τα παλαιά αναδροµικά από τις µειώσεις σε κύριες, επικουρικές και την κατάργηση των δώρων του 2012. Η αλήθεια των αριθµών για την πολύκροτη υπόθεση είναι αµείλικτη:

Στην ηλεκτρονική πλατφόρµα του ΕΦΚΑ έχουν υποβληθεί πάνω από 1,6 εκατοµµύριο αιτήσεις

Μόνο για το 10µηνο που µεσολαβεί ανάµεσα στην προηγούµενη απόφαση του ΣτΕ (10/6/2015) και την ψήφιση του νόµου Κατρούγκαλου (12/5/2016), το κόστος των διεκδικούµενων αναδροµικών αγγίζει τα 4 δισ. ευρώ.

Μετά την εκδίκαση της 10ης Ιανουαρίου θα ακολουθήσουν ∆ιασκέψεις των Συµβούλων, ενώ εκτιµάται πως η απόφαση θα πρέπει να αναµένεται 2-3 µήνες µετά. Η νοµική βάση της αγωγής, την οποία έχει επιµεληθεί ο δικηγόρος Λουκάς Αποστολίδης, στηρίζεται στο επιχείρηµα πως οι περικοπές του 2012 συνιστούν παράβαση του Πρώτου Πρόσθετου Πρωτοκόλλου της ΕΣ∆Α (σεβασµός της περιουσίας), ενώ παραβιάζουν και µια σειρά από συνταγµατικές διατάξεις, όπως η αρχή της αναλογικότητας, η αρχή της ισότητας στα δηµόσια βάρη, το δικαίωµα της αξιοπρεπούς διαβίωσης κ.ά. Ο κορµός βασίζεται στις αποφάσεις του ΣτΕ του 2015 που ακύρωσαν ως αντισυνταγµατικές τις µειώσεις του 2012.

Από 1/1/2013 έως και φέτος

Η αγωγή στρέφεται κατά του ΕΦΚΑ και του ΕΤΕΑΕΠ και επιλέχθηκε από τον ΕΦΚΑ για την πιλοτική δίκη, καθώς καλύπτει όλες τις επίµαχες χρονικές περιόδους και θα ξεκαθαρίσει πλήρως το τοπίο. Όπως αναφέρεται χαρακτηριστικά στην αίτηση του φορέα προς το Ανώτατο ∆ικαστήριο, η επίλυση των νοµικών ζητηµάτων που εγείρονται από την εν λόγω αγωγή θα καθορίσει τη βασιµότητα για τις προβαλλόµενες απαιτήσεις των εξής χρονικών περιόδων:

Από 1/1/2013 έως 9/6/2015, δηλαδή πριν από τη δηµοσίευση των προηγούµενων αποφάσεων του ΣτΕ που τράβηξαν «κόκκινη γραµµή» στην αναδροµικότητα σε όσους δεν είχαν ασκήσει ένδικα µέσα µέχρι τότε και δεδοµένου ότι η νέα αγωγή διεκδικεί αναδροµικά από το 2013, αν και ασκήθηκε µετά τη δηµοσίευση της παλαιότερης απόφασης (10/6/2015).

Από 10/6/2015 έως 11/5/2016, δηλαδή το περίφηµο 10µηνο που µεσολαβεί µετά τη δηµοσίευση των προηγούµενων αποφάσεων και µέχρι την ψήφιση του νόµου Κατρούγκαλου.

Από 12/5/2016, ηµεροµηνία ψήφισης του νόµου, έως και το 2019

Στο επίκεντρο της πολύκροτης υπόθεσης βρίσκεται η ρήτρα του νόµου Κατρούγκαλου που ορίζει ως βάση του επανυπολογισµού τις συντάξεις όπως καταβάλλονταν στις 31/12/2014.

Ο ΕΦΚΑ ρωτά το ΣτΕ αν η ρήτρα αυτή καλύπτει συνταγµατικά την περίοδο από 12/5/2016 και εφεξής -δεδοµένου ότι ο επανυπολογισµός έκανε πρεµιέρα την 1/1/2019-, όπως επίσης αν καταλαµβάνει ρυθµιστικά ακόµη και την περίοδο πριν από την ψήφιση του νόµου Κατρούγκαλου, δηλαδή από 1/1/2013 έως 11/5/2016, όπου τοποθετείται το περίφηµο 10µηνο κενό νόµου.

Υποστηρίζει µάλιστα ο ενιαίος φορέας ότι µε βάση τη νέα απόφαση του ΣτΕ του 2019 κρίνεται τελικά πως η αντισυνταγµατικότητα του 2015 προέκυψε για «τυπικούς» και όχι «ουσιαστικούς» λόγους, δηλαδή λόγω έλλειψης εµπεριστατωµένης µελέτης.

Περαιτέρω κρίθηκε ότι το δεδικασµένο των προηγούµενων αποφάσεων αφορά µόνο τους διαδίκους που µετείχαν στις δίκες του 2015. Στο πλαίσιο αυτό ρωτά αν µπορεί σήµερα να ανατραπεί η απόφαση του 2015, εφόσον προσκοµιστεί ετεροχρονισµένα µελέτη, από την οποία προκύπτει ή θα προκύψει ότι οι µειώσεις του 2012 ήταν τελικά σύννοµες.

«Από τις αποφάσεις της Ολοµέλειας του ΣτΕ το 2015 παρήχθησαν έννοµα αποτελέσµατα, τα οποία δεν µπορούν να ανατραπούν τώρα, αλλά ούτε και να ακυρωθούν αναδροµικά από τον νόµο Κατρούγκαλου που ψηφίστηκε µεταγενέστερα» τονίζει ο κ. Αποστολίδης σκιαγραφώντας πτυχές της νοµικής γραµµής που θα ακολουθήσει και στο ακροατήριο. Αναφερόµενος, άλλωστε, στη νέα απόφαση του ΣτΕ του 2019 αναρωτιέται «από πού κι ως πού µια απόφαση του 2019, που παράγει αποτελέσµατα για το µέλλον, µπορεί να κρίνει αναδροµικά το παρελθόν;». Στις 10 Ιανουαρίου θα διεξαχθεί µια µεγάλη µάχη, σχολιάζει ο ίδιος, ενώ εκτιµά πως υπάρχει «νοµική βεβαιότητα» για τη δικαίωση των διεκδικήσεων εντός του 10µήνου.

Στο σκεπτικό της, η αγωγή-πιλότος κάνει λόγο για σωρευτική επιβάρυνση από τα τρία µνηµόνια, «η οποία είναι εξόφθαλµα δυσανάλογη σε βάρος ορισµένων κατηγοριών πολιτών, ιδίως των συνταξιούχων».

Αναφέρει µάλιστα πως από το 2010 οι συνταξιούχοι έφεραν «το συντριπτικά µεγαλύτερο βάρος της δηµοσιονοµικής προσαρµογής της χώρας, καθώς τα ακαθάριστα εισοδήµατά τους µειώθηκαν µέχρι και 60%». Εκτενής αναφορά γίνεται και στην «απολύτως ανεπιτυχή» αντιµετώπιση της φοροδιαφυγής και εισφοροδιαφυγής, αλλά και ευρύτερα της διαφθοράς και της παραοικονοµίας, άνω του 25% του ΑΕΠ.

Περαιτέρω επιχειρήµατα είναι πως «δεν είναι επιτρεπτές οι διαδοχικές µειώσεις συντάξεων όταν καταλήγουν σε υπέρµετρη απώλεια του διαθέσιµου εισοδήµατος, ιδίως όταν επέρχονται αιφνιδιαστικά και κλονίζουν ριζικά την οικονοµική κατάσταση των ατόµων»...

Πέρα από το δικαστικό θρίλερ που βρίσκεται στην τελική ευθεία όσον αφορά στα παλαιά αναδροµικά, υπάρχουν και «φρέσκα αναδροµικά» που χτίζονται µετά την πρόσφατη απόφαση του ΣτΕ στις 4 Οκτωβρίου. Αυτά αφορούν στις περικοπές των επικουρικών του 2016 και στα χαµηλά ποσοστά αναπλήρωσης των κύριων συντάξεων.

Η κυβέρνηση διά στόµατος υπουργού Εργασίας και Κοινωνικών Υποθέσεων, Γιάννη Βρούτση, έχει δεσµευθεί ότι αυτά τα αναδροµικά θα αποδοθούν στο πλαίσιο της ψήφισης του ασφαλιστικού νοµοσχεδίου τον ερχόµενο Ιανουάριο. Πρόκειται για αναδροµικά 3-4 µηνών (Οκτώβριος, Νοέµβριος, ∆εκέµβριος, Ιανουάριος), καθώς η απόφαση του ΣτΕ µετράει από τις 4 Οκτωβρίου, τα οποία αφορούν:

Πάνω από 450.000 συνταξιούχους ιδιωτικού και δηµόσιου τοµέα που έχασαν από την επικουρική τους το καλοκαίρι του 2016 έως και 48%. Οι αυξήσεις θα είναι µεσοσταθµικά 52,5 ευρώ τον µήνα, συνεπώς τα αναδροµικά θα κυµαίνονται κοντά στα 200 ευρώ. Για 250.000 συνταξιούχους που είχαν τις υψηλότερες περικοπές έως και πάνω από 200 ευρώ ανά µήνα, τα αναδροµικά θα είναι µεγαλύτερου ποσού.

Χιλιάδες συνταξιούχους που έχουν αποχωρήσει µε περισσότερα από 30 έτη ασφάλισης, καθώς οι κύριες ανταποδοτικές συντάξεις τους θα αναπροσαρµοστούν από 4/10 µε βάση τα νέα αυξηµένα ποσοστά αναπλήρωσης. Μαζί µε τη µηνιαία αύξηση που δικαιούνται, θα λάβουν και τα αντίστοιχα αναδροµικά ποσά για τους µήνες Οκτώβριο - Ιανουάριο.

Οι τέσσερις γρίφοι που πρέπει να λύσει η Ολομέλεια

Τέσσερα «αγκάθια» καλείται να µελετήσει η Ολοµέλεια του ΣτΕ, ώστε να αποφανθεί µετά τη συζήτηση της 10ης Ιανουαρίου µια και καλή για το µείζον θέµα των αναδροµικών.

Με την απόφασή τους οι ανώτατοι δικαστές θα βάλουν τέλος στην αθρόα κατάθεση αγωγών στα ∆ιοικητικά Πρωτοδικεία όλης της χώρας, πολλά από τα οποία εκδίδουν διαφορετικές αποφάσεις, δίνοντας αναδροµικά διαφορετικών χρονικών διαστηµάτων. Ο µόνος δρόµος για να λυθεί αυτή η εκκρεµότητα ήταν η πιλοτική δίκη.

Τα µείζονα ερωτήµατα είναι:

- Μπορεί η απόφαση της Ολοµέλειας του ΣτΕ τον Ιούνιο του 2015 να έκρινε αντισυνταγµατικές τις περικοπές του δεύτερου µνηµονίου σε κύριες και επικουρικές, χαράσσοντας κόκκινη γραµµή και δίνοντας τη δυνατότητα αναγνώρισης αναδροµικών µόνο σε εκείνους που είχαν ασκήσει αγωγές πριν από την έκδοση της απόφασης, ωστόσο υπάρχει το ερώτηµα τι θα γίνει µε όσους προσέφυγαν στη ∆ικαιοσύνη στη συνέχεια, διεκδικώντας πίσω τις περικοµµένες συντάξεις τους από τον πρώτο µήνα του 2013.

- Τι θα γίνει µε το περίφηµο 10µηνο. ∆εν είναι λίγες οι προσφυγές που «τρέχουν» από την ηµέρα που εκδόθηκε η απόφαση της Ολοµέλειας του 2015, µε τους συνταξιούχους να διεκδικούν χρήµατα από τότε µέχρι τον Μάιο του 2016, οπότε και τέθηκε σε ισχύ ο νόµος Κατρούγκαλου. Γι’ αυτό το διάστηµα οι νοµικοί είναι µάλλον διχασµένοι. Πολλοί λένε ότι µπορεί τα αναδροµικά να καταβληθούν, άλλοι όµως δεν αποκλείουν το ΣτΕ να αποφανθεί ότι αυτό το µεσοδιάστηµα ήταν αναγκαίο για να µπορέσει η διοίκηση να συµµορφωθεί µε την απόφαση, θεσπίζοντας άλλο νόµο.

- Μείζον θέµα είναι και το τι µέλλει γενέσθαι µε τα καταργηµένα δώρα των συνταξιούχων. Τα δώρα Χριστουγέννων, Πάσχα και αδείας έχουν κοπεί από το 2013 και συγκαταλέγονται και αυτά στις διεκδικήσεις των προσφευγόντων στα δικαστήρια.

- Το τελευταίο αγκάθι που πρέπει να... ξεριζώσουν οι δικαστές του ΣτΕ σχετίζεται µε την προσωπική διαφορά που δίδεται από 1/1/2019, καθώς υπάρχουν προσφεύγοντες που διεκδικούν ποσά από τη «µειωµένη» προσωπική διαφορά που είδαν στις συντάξεις τους.

Πηγή: http://newpost.gr

Όσα πρέπει να ξέρετε για το κοινωνικό μέρισμα: Οι δικαιούχοι, τα κριτήρια – Ίσως δοθεί πριν τα Χριστούγεννα

Προσπάθειες για την καταβολή του κοινωνικού μερίσματος ακόμα και πριν τα Χριστούγεννα καταβάλει η κυβέρνηση τουλάχιστον για ορισμένες κατηγορίες δικαιούχων όπως οι μακροχρόνια άνεργοι.

Το κοινωνικό μέρισμα των 700 ευρώ θα έχει πιστωθεί στους λογαριασμούς όλων των δικαιούχων νοικοκυριών μέχρι το τέλος του μήνα.

Σύμφωνα με τον σχεδιασμό του Υπουργείου Οικονομικών η πλατφόρμα της ΗΔΙΚΑ για την υποβολή των αιτήσεων αναμένεται να ανοίξει στις 17 Δεκεμβρίου με στόχο να κλείσει στις 26 του μήνα προκειμένου να πιστωθούν στη συνέχεια οι λογαριασμοί των δικαιούχων με το μέρισμα πριν την 31η Δεκεμβρίου.

Η ηλεκτρονική πλατφόρμα της ΗΔΙΚΑ είναι η ίδια με αυτήν μέσω της οποίας υποβλήθηκαν οι αιτήσεις και για το περσινό κοινωνικό μέρισμα.

Από το υπουργείο Οικονομικών διευκρινίζουν ότι ο ΟΑΕΔ διαθέτει τα στοιχεία για τους μακροχρόνια ανέργους, τα οποία σε συνδυασμό με τα στοιχεία της ΑΑΔΕ για τον ΑΦΜ και τα εισοδήματα, δείχνουν ποιοί είναι οι δικαιούχοι του μερίσματος των 700 ευρώ.

Το ίδιο ισχύει και για τα στοιχεία για τις πολύτεκνες οικογένειες και τα άτομα με ειδικές ανάγκες.

Αυτό το οποίο πρέπει να δηλωθεί από τους δικαιούχους μέσω της ηλεκτρονικής πλατφόρμας είναι κυρίως το IBAN του τραπεζικού λογαριασμού τους προκειμένου να γίνει η καταβολή του ποσού.

Τα νοικοκυριά που θα δουν το μέρισμα φέτος

Οι τέσσερις κατηγορίες νοικοκυριών με 953.000 μέλη που θα λάβουν την έκτακτη οικονομική ενίσχυση των 700 ευρώ είναι:

Οικογένειες με 4 ή περισσότερα παιδιά και φορολογητέο οικογενειακό εισόδημα, με βάση τις δηλώσεις έτους 2019, έως 20.000 ευρώ. Στην κατηγορία αυτή ανήκουν 19.140 νοικοκυριά.

Οικογένειες που τουλάχιστον ο ένας γονέας είναι μακροχρόνια άνεργος, δηλαδή άνω των 12 μηνών, με τουλάχιστον ένα εξαρτώμενο τέκνο, και με φορολογητέο οικογενειακό εισόδημα έως 15.000 ευρώ. Λαμβάνονται υπόψη και μονογονεϊκές οικογένειες ενώ ο αριθμός των νοικοκυριών ανέρχονται σε 163.778.

Οικογένειες που και οι δύο γονείς είναι βραχυχρόνια άνεργοι, κάτω δηλαδή των 12 μηνών, με τουλάχιστον ένα εξαρτώμενο τέκνο, και φορολογητέο οικογενειακό εισόδημα έως 15.000 ευρώ. Και στην περίπτωση αυτή λαμβάνονται υπόψη μονογονεϊκές οικογένειες με τον αριθμό των νοικοκυριών που θα ωφεληθούν να υπολογίζονται σε 40.927.

Οικογένειες με εξαρτώμενα τέκνα ΑΜΕΑ, δικαιούχοι του σχετικού επιδόματος, έως 24 ετών. Στην κατηγορία αυτή ανήκουν 25.632 νοικοκυριά.

Τα κριτήρια

Τουλάχιστον ένας από τους δύο γονείς του νοικοκυριού θα πρέπει να διαμένει, νόμιμα και μόνιμα, στην ελληνική επικράτεια τα τελευταία 10 έτη, όπως προκύπτει από την υποβολή φορολογίας εισοδήματος κατά την τελευταία δεκαετία.

Και οι δύο γονείς του νοικοκυριού θα πρέπει να είναι φορολογικοί κάτοικοι Ελλάδας.

Το άθροισμα των καταθέσεων όλων των μελών του νοικοκυριού, σε όλα τα πιστωτικά ιδρύματα της χώρας ή του εξωτερικού, καθώς και η τρέχουσα αξία μετοχών και ομολογιών, να μην υπερβαίνει τις 20.000 ευρώ.

Πηγή: http://newpost.gr

«Σαφάρι» για τις e-αποδείξεις από την Πρωτοχρονιά – Πρέπει να ξοδεύουμε ηλεκτρονικά το 30% του εισοδήματός μας

Σαφάρι για τις ηλεκτρονικές αποδείξεις ξεκινούν από την Πρωτοχρονιά σχεδόν όλοι οι φορολογούμενοι. Το νέο καθεστώς για τις ηλεκτρονικές συναλλαγές, το οποίο ενεργοποιείται από την 1η Ιανουαρίου 2020, απαιτεί από τους μισθωτούς, συνταξιούχους, ελεύθερους επαγγελματίες, αγρότες και όσους αποκτούν εισοδήματα από ακίνητα να εξοφλούν με πλαστικό χρήμα ή με άλλα ηλεκτρονικά μέσα πληρωμής δαπάνες αγοράς αγαθών και παροχής υπηρεσιών αξίας ίσης με το 30% του συνολικού ετήσιου πραγματικού εισοδήματός τους.

Όπως αναφέρει η εφημερίδα «ΤΑ ΝΕΑ» σε περίπτωση μη κάλυψης του απαιτούμενου ποσοστού θα επιβάλλεται ποινή φόρου με συντελεστή 22% στο ακάλυπτο ποσό. Στη διαφορά δηλαδή μεταξύ των απαιτούμενων e-αποδείξεων και αυτών που θα εμφανίσει ο φορολογούμενος.

Σύμφωνα με τις διατάξεις του άρθρου 7 του φορολογικού νομοσχεδίου:

1 Στο εισόδημα που θα λαμβάνεται υπόψη για τον υπολογισμό του 30% δεν θα περιλαμβάνονται η ειδική εισφορά αλληλεγγύης και τυχόν δαπάνες του φορολογούμενου για διατροφή. Θα λαμβάνονται υπόψη τα πραγματικά εισοδήματα του φορολογούμενου και όχι τα εισοδήματα που προσδιορίζονται με βάση τα τεκμήρια διαβίωσης και απόκτησης περιουσιακών στοιχείων.

2 Για φορολογούμενους με εισοδήματα άνω των 66.667 ευρώ προβλέπεται ανώτατο όριο 20.000 ευρώ στο ποσό των δαπανών που θα πρέπει να πραγματοποιούν με ηλεκτρονικά μέσα πληρωμής. Δηλαδή όσοι φορολογούμενοι έχουν ετήσιο πραγματικό εισόδημα άνω των 66.667 ευρώ θα αρκεί να καλύψουν ποσό δαπανών 20.000 ευρώ, το οποίο αντιστοιχεί σε ποσοστά χαμηλότερα του 30%.

3 Φορολογούμενοι που θα έχουν πραγματοποιήσει το 2020 δαπάνες για πληρωμές φόρου εισοδήματος φυσικών προσώπων και ΕΝΦΙΑ, για τοκοχρεολυτικές δόσεις δανείων και για ενοίκια, οι οποίες υπερβαίνουν αθροιστικά το 60% του ετήσιου πραγματικού εισοδήματος, θα πρέπει να καλύψουν ποσοστό 20% του ετήσιου πραγματικού εισοδήματος με ηλεκτρονικές αποδείξεις.

4 Σε κάθε φορολογούμενο του οποίου έχει κατασχεθεί ο τραπεζικός λογαριασμός το απαιτούμενο όριο δαπανών θα περιορίζεται στα 5.000 ευρώ.

5 Στις δαπάνες που θα λαμβάνονται υπόψη για την κάλυψη του ποσοστού αυτού περιλαμβάνονται τα περισσότερα από τα έξοδα κάθε νοικοκυριού, καθώς και τα έξοδα για πληρωμές λογαριασμών ΔΕΚΟ και κοινοχρήστων, για δίδακτρα, ιατρικές επισκέψεις, ιατρικές εξετάσεις, νοσήλια και ασφάλιστρα. Εξαιρούνται οι πληρωμές για ενοίκια, δάνεια, φόρους και τέλη υπέρ του Δημοσίου καθώς και οι δαπάνες για αγορές ακινήτων, αυτοκινήτων, δικύκλων (πλην ποδηλάτων), σκαφών, αεροπλάνων, αεροσκαφών, αποταμιευτικών και επενδυτικών προϊόντων (μετοχών, ομολόγων κ.λπ.).

6 Από την υποχρέωση να καλύψουν το 30% του ετήσιου πραγματικού εισοδήματος με δαπάνες αγοράς αγαθών και παροχής υπηρεσιών εξοφληθείσες με ηλεκτρονικά μέσα πληρωμής θα εξαιρούνται πλήρως:

- Φορολογούμενοι 70 ετών και άνω.

- Ατομα με ποσοστό αναπηρίας 80% και άνω.

- Φορολογούμενοι που βρίσκονται σε δικαστική συμπαράσταση.

- Φορολογικοί κάτοικοι της ΕΕ ή του ΕΟΧ που υποχρεούνται σε υποβολή δήλωσης στην Ελλάδα.

- Δημόσιοι λειτουργοί και δημόσιοι υπάλληλοι που υπηρετούν στην αλλοδαπή, καθώς και φορολογικοί κάτοικοι Ελλάδας που διαβιούν ή εργάζονται στην αλλοδαπή.

- Ανήλικοι που υποχρεούνται σε υποβολή δήλωσης φορολογίας εισοδήματος.

- Οι υπηρετούντες την υποχρεωτική στρατιωτική τους θητεία.

- Φορολογούμενοι που κατοικούν μόνιμα σε χωριά με πληθυσμό έως 500 κατοίκους και σε νησιά με πληθυσμό κάτω των 3.100 κατοίκων, σύμφωνα με την τελευταία απογραφή, εκτός αν πρόκειται για τουριστικούς τόπους.

- Οι φορολογούμενοι που είναι δικαιούχοι Κοινωνικού Εισοδήματος Αλληλεγγύης (ΚΕΑ).

- Οι φορολογούμενοι που βρίσκονται σε κατάσταση μακροχρόνιας νοσηλείας (πέραν των 6 μηνών).

- Οσοι διαμένουν σε οίκο ευγηρίας και σε ψυχιατρικό κατάστημα.

- Οι φυλακισμένοι.

- Κάθε φορολογούμενος που υπάγεται σε μία ή περισσότερες από τις παραπάνω περιπτώσεις εξαιρείται και από την υποχρέωση συγκέντρωσης χάρτινων αποδείξεων αξίας 30% του συνολικού ετήσιου πραγματικού εισοδήματος.

Πηγή: http://newpost.gr

Βήμα-βημα η πληρωμή των τελών κυκλοφορίας 2020 - Τα τσουχτερά πρόστιμα

Τα τέλη κυκλοφορίας 2020 κυμαίνονται από 22 έως 1.380 ευρώ.

Αντίστροφα μετρά ο χρόνος για την πληρωμή των τελών κυκλοφορίας για το 2020, που έχουν αναρτηθεί στο Taxisnet.

Η προθεσμία λήγει στις 31 Δεκεμβρίου 2019, ενώ για όσους... ξεχάσουν να τα πληρώσουν αναμένονται τσουχτερά πρόστιμα.

Υπενθυμίζεται ότι για φέτος οι τα τέλη κυκλοφορίας 2020 παραμένουν αμετάβλητα σε σχέση με το 2019, ενώ υπενθυμίζεται πως σύμφωνα με τη νέα ευρωπαϊκή οδηγία οι αλλαγές στα τέλη κυκλοφορίας αναμένεται να εφαρμοστούν από το 2021.

Βήμα-βήμα η εκτύπωση των τελών κυκλοφορίας

Τα τέλη κυκλοφορίας 2020 κυμαίνονται από 22 έως 1.380 ευρώ.

Το πρώτο βήμα που θα πρέπει να κάνουν οι ιδιοκτητες οχημάτων για να εκτυπώσουν τα τέλη κυκλοφορίας είναι να επισκεφθούν την ηλεκτρονική εφαρμογή του Taxisnet.

Στη συνέχεια θα επιλέξουν «ΕΙΣΟΔΟΣ», θα συμπληρώσουν το ΑΦΜ και τον Αριθμό Κυκλοφορίας του οχήματος. Ακολούθως θα επιλέξουν «αναζήτηση» και τότε θα εμφανιστεί το μήνυμα «Επιτυχής αναζήτηση». Η διαδικασία έχει ολοκληρωθεί με επιτυχία και οι ιδιοκτήτες ΙΧ μπορούν να εκτυπώσουν και να κατεβάσουν τη φόρμα με το τι θα πληρώσουν για τα τέλη κυκλοφορίας 2020.

Τα πρόστιμα

Τα τέλη κυκλοφορίας 2020 θα πρέπει να πληρωθούν έως τις 31 Δεκεμβρίου 2019, διαφορετικά ακολουθεί πρόστιμο στο 100% των τελών που αναλογούν στο όχημα. Αναλυτικά καταβάλλεται:

Ισόποσο των τελών, αν το όχημα είναι δίκυκλο/τρίκυκλο Ι.Χ. ή επιβατικό Ι.Χ.

Το ήμισυ των τελών, αν το όχημα είναι επιβατικό Δ.Χ. ή φορτηγό ή λεωφορείο.

0 ευρώ, αν τα τέλη κυκλοφορίας είναι λιγότερα από 30 ευρώ.

Βέβαια όσοι δεν επιθυμούν να καταβάλουν το απαιτούμενο ποσό για τα τέλη κυκλοφορίας 2020 μπορούν να θέσουν το όχημά τους σε ακινησία, καταθέτοντας δηλαδή τις πινακίδες κυκλοφορίας στις ΔΟΥ.

Πηγή: http://newpost.gr

Συντάξεις: Ποιοι συνταξιούχοι θα λάβουν εφάπαξ σαν δώρο Χριστουγέννων

Mε... γεμάτες τις τσέπες θα κάνουν Χριστούγεννα περίπου 1.400 συνταξιούχοι, που θα λάβουν σαν δώρο Χριστουγέννων το εφάπαξ τους. Ο προγραμματισμός προβλέπει πως μέχρι τις 20 Δεκεμβρίου θα πρέπει να καταβληθούν περίπου 1.400 «χριστουγεννιάτικα» εφάπαξ βοηθήματα σε συνταξιούχους του δημόσιου και ιδιωτικού τομέα. Αναλυτικά προβλέπεται μέχρι τα Χριστούγεννα να εξοφληθούν:

300 εφάπαξ δημοσίων και δημοτικών υπαλλήλων (ΤΠΔΥ - ΤΠΔΚΥ) τα οποία κυμαίνονται κατά μέσο όρο στα 23.000 ευρώ και 25.000 ευρώ αντίστοιχα.

400 εφάπαξ ναυτικών, δηλαδή αξιωματικών εμπορικού ναυτικού (ΤΠΑΕΝ) τα οποία κυμαίνονται κατά μέσο όρο στα 7.000 ευρώ και κατωτέρων πληρωμάτων εμπορικού ναυτικού (ΤΠΚΠΕΝ) τα οποία κυμαίνονται κατά μέσο όρο στα 4.700 ευρώ. Παγίως καταβάλλονται περισσότερα εφάπαξ βοηθήματα ανά μήνα για τα κατώτερα πληρώματα, καθώς εκεί εντοπίζονται και οι περισσότερες εκκρεμότητες (δεν αποκλείεται μάλιστα τα «χριστουγεννιάτικα» εντάλματα να υπερβούν τα 400 και να αγγίξουν ενδεχομένως τα 500)

150 εφάπαξ ξενοδοχοϋπαλλήλων (ΤΑΞΥ) που αιτήθηκαν το βοήθημα επειδή συμπλήρωσαν 20ετία ή επειδή συνταξιοδοτήθηκαν. Κατά μέσο όρο θα λάβουν 15.000 οι πρώτοι και 10.000 οι δεύτεροι.

400 εφάπαξ εμποροϋπαλλήλων (ΤΕΑΥΕΚ) τα οποία κυμαίνονται κατά μέσο όρο στα 2.800 ευρώ.

150 εφάπαξ μεταλλεργατών (πρ. ΤΑΠΕΜ) τα οποία κυμαίνονται κατά μέσο όρο στα 7.500 ευρώ

Το ΕΤΕΑΕΠ βάζει στο φουλ τις μηχανές για να ολοκληρώσει τις πληρωμές του Δεκεμβρίου πριν τα Χριστούγεννα. Οι συνταξιούχοι που εισπράττουν τώρα το εφάπαξ βοήθημά τους έχουν κατά κύριο λόγο εξασφαλίσει απόφαση οριστικής κύριας σύνταξης από τον ΕΦΚΑ – που συνιστά προϋπόθεση για την καταβολή του βοηθήματος – εντός του 2019 ή και στα τέλη του 2018. Το εφάπαξ βοήθημα είναι ακατάσχετο έως το 50% του ύψους του. Αυτό σημαίνει πως ακόμη κι αν χρωστά κάποιος στο Δημόσιο και εισπράξει το εφάπαξ του, αυτό το ποσό δεν μπορεί να κατασχεθεί σε ποσοστό πάνω από 50%. Επίσης οι δικαιούχοι πρέπει να γνωρίζουν πως απαιτούνται περίπου 3-4 εργάσιμες ημέρες μετά την έκδοση του εντάλματος, μέχρι να «δουν» στους λογαριασμούς τους το ποσό του εφάπαξ που έχει πιστωθεί.

Οι πληρωμές από το ΕΤΕΑΕΠ θα διεξάγονται κανονικά έως τις 20 Δεκεμβρίου. Εν συνεχεία προβλέπεται να πραγματοποιηθούν κάποιες επιπλέον πληρωμές την εβδομάδα των Χριστουγέννων και έως τις 27 Δεκεμβρίου. Εντός του 2019 και πριν την Πρωτοχρονιά θα πρέπει να πληρωθούν όλες οι αποφάσεις που θα εκδοθούν έως και τις 18 Δεκεμβρίου. Οι αποφάσεις από τις 19 Δεκεμβρίου και μετά αναμένεται να εξοφληθούν από τη νέα χρονιά.

Εκκρεμότητες

Η εκκαθάριση του «μητρώου» των ληξιπρόθεσμων εφάπαξ συνεχίζεται και στις 30 του περασμένου Οκτωβρίου οι εκκρεμότητες έφταναν περίπου στις 18.000. Από το Δημόσιο – οι δημόσιοι υπάλληλοι είναι ο βασικός όγκος των δικαιούχων εφάπαξ – εκκρεμούν περίπου 660 εφάπαξ ενώ αν προστεθούν οι δημοτικοί υπάλληλοι και οι συνταξιούχοι από ΝΠΔΔ τότε το πλήθος των εκκρεμοτήτων φτάνει στα 1.400 βοηθήματα. Δυσκολότερη είναι η κατάσταση στα εφάπαξ του ιδιωτικού τομέα καθώς η αρμόδια διεύθυνση έχει να αντιμετωπίσει εγγενή προβλήματα που “κληρονομήθηκαν” εν πολλοίς από το πρώην Ταμείο Πρόνοιας Ιδιωτικού Τομέα.

Στο ΤΕΑΥΕΚ των εμποροϋπαλλήλων το μίνι «έμφραγμα» οφείλονταν από παλιά στην χρονίζουσα διαδικασία υπολογισμού της επικουρικής που αποτελούσε προαπαιτούμενο στο παλαιό σύστημα. Τον Δεκέμβρη του 2017 εκκρεμούσαν 4.800 εφάπαξ εμποροϋπαλλήλων ενώ στις 10 Οκτωβρίου φέτος εκκρεμούσαν σχεδόν 2.000. Αντίστοιχη κατάσταση επικρατεί και στον κλάδο των μεταλλεργατών. Τα 4.000 εκκρεμή εφάπαξ του Δεκεμβρίου 2017 έγιναν 2.000 στο τέλος του περασμένου Οκτώβρη. Η μεγάλη ουρά αναμονής είναι κληρονομιά από την εποχή του πρώην ΤΑΠΙΤ (Ταμείο Πρόνοιας Ιδιωτικού Τομέα) όπου τα παραστατικά για το εφάπαξ των μεταλλεργατών έπρεπε να αναζητηθούν ενίοτε ακόμη και μέσα σε... τσουβάλια των ΕΛΤΑ. Άλλα 1.400 βοηθήματα εκκρεμούν και από ξενοδοχοϋπαλλήλους που συνταξιοδοτούνται (πρ. ΤΑΞΥ).

Η αναμονή στις ΔΕΚΟ είναι μικρή ενώ τρεις τομείς με σημαντική «εμπλοκή» είναι οι μηχανικοί του πρ. ΤΣΜΕΔΕ και οι ναυτικοί που ασφαλίζονται στα πρώην Ταμεία των ναυτικών (Αξιωματικών ΤΠΑΕΝ και Κατώτερων πληρωμάτων ΤΠΚΠΕΝ). Τα εφάπαξ των ναυτικών υπολογίζονται από τους υπηρεσιακούς του πρ. ΝΑΤ. Στα τέλη Οκτώβρη ο υφυπουργός Εργασίας και Κοινωνικών Υποθέσεων, Νότης Μηταράκης, συναντήθηκε με τον πρόεδρο του ΝΑΤ Ανδρέα Κομματά και τον διοικητή του ΕΤΕΑΕΠ Ευάγγελο Κωνσταντίνου. Από την πλευρά του ΝΑΤ υπήρξε διαβεβαίωση πως μέσα στο 2019, θα έχουν δοθεί όλα τα εκκρεμή εφάπαξ των ναυτικών που ήταν αποκλειστικά ασφαλισμένοι στο ΝΑΤ και για τους οποίους έχουν εκδοθεί οι οριστικές αποφάσεις συνταξιοδότησης έως τις 31 Δεκεμβρίου 2018. Σύμφωνα με πληροφορίες οι αποφάσεις του 2018 ολοκληρώθηκαν και η εξέταση των εκκρεμοτήτων έχει πλέον προχωρήσει και στις αποφάσεις συνταξιοδότησης του 2019. Όσον αφορά στις υπόλοιπες κατηγορίες ναυτικών, οι οποίοι ήταν διαδοχικά ασφαλισμένοι και σε άλλα ασφαλιστικά ταμεία, έχουν ξεκινήσει οι απαραίτητες ενέργειες, προκειμένου να ολοκληρωθούν οι προετοιμασίες σε επίπεδο μηχανοργάνωσης, έτσι ώστε να προχωρήσει η έκδοση εφάπαξ και για τις υπόλοιπες κατηγορίες το προσεχές διάστημα. Ο κ. Μηταράκης είχε τονίσει τότε πως πρέπει να υπάρξει συντονισμός των ενεργειών, ώστε να μπει τέλος στην αναμονή για τους απόμαχους ναυτικούς του ΝΑΤ, καθώς η πολιτεία αναγνωρίζει πλήρως τη συμβολή τους στη ναυτιλία, την ατμομηχανή της οικονομίας της χώρας. Στον τομέα των μηχανικών αναμένονται σύμφωνα με πληροφορίες ρυθμίσεις.

Το νέο εφάπαξ είναι άθροισμα δύο τμημάτων:

1. Τα χρόνια ασφάλισης μέχρι 31/12/2013 υπολογίζονται με το 60% των αποδοχών της τελευταίας 5ετίας.

2. Από 1/1/2014 ισχύει νέο σύστημα με έναν μαθηματικό τύπο που οδηγεί σε επιστροφή εισφορών με ή χωρίς προσαύξηση, ανάλογα με τα ετήσια έσοδα του Ταμείου. Αν τα έσοδα μιας χρονιάς είναι αυξημένα έναντι της αμέσως προηγούμενης, τότε το εφάπαξ δίνεται γι αυτά τα έτη με προσαύξηση.

Πριν θεσμοθετηθεί ο υπολογιστικός τύπος του νόμου 4387/2016 εκκρεμούσαν 63.500 ληξιπρόθεσμα εφάπαξ. Τα νέα εφάπαξ στο δημόσιο είναι μειωμένα από 15,64% έως 18,26% σε σύγκριση με το βοήθημα που έλαβαν υπάλληλοι με αντίστοιχα ασφαλιστικά δικαιώματα πριν την 1/9/2013. Κυρίως έχασαν οι Υποχρεωτικής Εκπαίδευσης που έφυγαν με 25ετία, ενώ πολλά έχασαν και όσοι Υποχρεωτικής Εκπαίδευσης έφυγαν με 30ετία ή 35ετία. Τις μικρότερες απώλειες μετρούν οι πτυχιούχοι (Πανεπιστημιακής Εκπαίδευσης - ΑΕΙ) που έφυγαν με 35ετία, ενώ ακολουθούν οι πτυχιούχοι με 30ετία και 25ετία.

Πηγή: www.ethnos.gr

Κοινωνικό μέρισμα και Δώρο Χριστουγέννων 2019 πληρώνονται μαζί

Μαζί αναμένεται να πληρωθούν το κοινωνικό μέρισμα σε 200.000 δικαιούχους, αλλά και το Δώρο Χριστουγέννων του ιδιωτικού τομέα.

Οι τελευταίες πληροφορίες αναφέρουν ότι η πληρωμή για το κοινωνικό μέρισμα θα γίνει στις 20 Δεκεμβρίου. Την ίδια ημερομηνία πρέπει ο ιδιωτικός τομέας να πληρώσει το Δώρο Χριστουγέννων 2019, καθώς ο νόμος ορίζει την 21η Δεκεμβρίου, αλλά φέτος πέφτει Σάββατο.

Έτσι πριν τα Χριστούγεννα θα πέσει μαζεμένο χρήμα στην αγορά, ενώ θα προηγηθούν πληρωμές από τον ΟΑΕΔ και διάφορα επιδόματα και συντάξεις.

Δώρο Χριστουγέννων 2019

Όλοι οι μισθωτοί που απασχολούνται στον ιδιωτικό τομέα με σχέση εξαρτημένης εργασίας αορίστου ή ορισμένου χρόνου, πλήρους ή μερικής απασχόλησης σε οποιοδήποτε εργοδότη δικαιούνται δώρο Χριστουγέννων.

Για τον υπολογισμό του ποσού των δώρων λαμβάνεται υπόψη ο τρόπος αμοιβής των μισθωτών δηλαδή αν αμείβονται με ημερομίσθιο ή με μισθό.

Η χρονική περίοδος που υπολογίζεται το δώρο Χριστουγέννων αρχίζει από την 1η Μαΐου μέχρι και την 31η Δεκεμβρίου κάθε έτους.

Έτσι, οι εργαζόμενοι που η σχέση εργασίας τους με τον εργοδότη είχε διάρκεια χωρίς διακοπή από 1ης Μαΐου μέχρι 31ης Δεκεμβρίου κάθε έτους δικαιούνται ολόκληρο το δώρο που είναι ίσο με ένα μηνιαίο μισθό για τους αμειβόμενους με μισθό και με 25 ημερομίσθια για τους αμειβόμενους με ημερομίσθιο. Για τους μισθωτούς που η σχέση τους με τον εργοδότη δεν διήρκεσε ολόκληρο το χρονικό διάστημα (από 1/5 έως και 31/12), δικαιούνται να λάβουν τμήμα του δώρου ανάλογο με τη χρονική διάρκεια της εργασιακής τους σχέσης.

Σε αυτήν την περίπτωση το δώρο Χριστουγέννων υπολογίζεται ως εξής: 2/25 του μηνιαίου μισθού ή 2 ημερομίσθια -ανάλογα με το πώς αμείβονται- για κάθε 19 ημερολογιακές ημέρες διάρκειας της εργασιακής σχέσης. Ακόμα και οι μισθωτοί που εργάστηκαν χρονικό διάστημα μικρότερο των 19 ημερών δικαιούνται ανάλογο κλάσμα του δώρου. Εκτός από την περίπτωση που η εργασία παρασχέθηκε χωρίς διακοπή όλο το διάστημα από την 1η Μαΐου έως την 31η Δεκεμβρίου, στο διάστημα αυτό συνυπολογίζονται και όλες οι ημέρες που οι εργαζόμενοι-ες απουσιάζουν νόμιμα από την εργασία τους (π.χ. με ετήσια άδεια, με άδεια μητρότητας, με σπουδαστική άδεια).

Δώρο Χριστουγέννων από τον ΟΑΕΔ

Δώρο Χριστουγέννων δικαιούνται οι άνεργοι που είναι εγγεγραμμένοι στον ΟΑΕΔ που παίρνουν το επίδομα ανεργίας.

Το ποσό που θα πάρουν ισούται με ένα ολόκληρο επίδομα ανεργίας, εφόσον λάμβαναν το επίδομα από την 1η Μαΐου έως τις 31 Δεκεμβρίου. Δηλαδή, 360 ευρώ.

Εφόσον έπαιρναν επίδομα για διάστημα μικρότερο από το παραπάνω, δικαιούνται οικονομική ενίσχυση ίση με τρία ημερήσια επιδόματα ανεργίας για κάθε μήνα επιδότησης.

Η καταβολή για το Δώρο Χριστουγέννων 2019 στους επιδοτούμενους ανέργους από τον ΟΑΕΔ αναμένεται να πραγματοποιηθεί το πρώτο δεκαπενθήμερο του Δεκεμβρίου.

Πότε καταβάλλεται το Δώρο Χριστουγέννων

Tο δώρο Χριστουγέννων πρέπει να καταβληθεί μέχρι την 21η Δεκεμβρίου κάθε έτους, ενώ φέτος είναι Σάββατο, άρα θα πληρωθεί στις 20 Δεκεμβρίου. Το δώρο Χριστουγέννων υπόκειται σε εισφορές υπέρ ΙΚΑ, Φόρου Μισθωτών Υπηρεσιών. Εφόσον το επιθυμεί ο εργοδότης μπορεί να καταβάλει το δώρο και νωρίτερα από την παραπάνω ημερομηνία.

Στο μεταξύ, νωρίτερα από κάθε άλλη χρονιά θα καταβληθεί το Δώρο Χριστουγέννων έτους 2019 από τον Οργανισμό Απασχόλησης Εργατικού Δυναμικού (ΟΑΕΔ), σύμφωνα με σχετική ανακοίνωση.

Συγκεκριμένα, τα επιδόματα θα προπληρωθούν, ως εξής:

Από τη Δευτέρα 9 Δεκεμβρίου 2019, θα αρχίσει να καταβάλλεται το Δώρο Χριστουγέννων 2019 στους επιδοτούμενους ανέργους και στις δικαιούχους της ειδικής παροχής προστασίας μητρότητας.

Επίσης, από τη Δευτέρα 9 Δεκεμβρίου 2019, θα ξεκινήσουν να προπληρώνονται τα επιδόματα ανεργίας, τα επιδόματα μακροχρονίως ανέργων, καθώς και τα βοηθήματα ανεργίας των αυτοτελώς και ανεξαρτήτως απασχολουμένων.

Η καταβολή θα γίνει από τις 9 Δεκεμβρίου 2019 έως και τις 6 Ιανουαρίου 2020.

Οι πιστώσεις των επιδομάτων θα γίνουν στους τραπεζικούς λογαριασμούς των δικαιούχων. Ο έλεγχος για την αυτοπρόσωπη παρουσία των τακτικά επιδοτούμενων ανέργων, των δικαιούχων του βοηθήματος των αυτοτελώς και ανεξαρτήτως απασχολουμένων, καθώς και των μακροχρονίως ανέργων (μέσα στα χρονικά διαστήματα που τους έχουν οριστεί) εξακολουθεί να ισχύει.

Κοινωνικό μέρισμα: Η πληρωμή και η ανατροπή

Μπροστά σε ραγδαίες ανατροπές θα βρεθούν πάνω από 1 εκατ. νοικοκυριά που πήραν το 2018 το κοινωνικό μέρισμα και περιμένουν κάτι ανάλογο να γίνει και το 2019.

Πλέον είναι σίγουρο ότι το 80% όσων το πήραν πέρυσι, δεν πρόκειται να λάβουν φέτος το μέρισμα των Χριστουγέννων, αφού αλλάζει η φιλοσοφία της επιδοματικής πολιτικής και πλέον απευθύνεται μόνο σε συγκεκριμένα κοινωνικά στρώματα.

Βέβαια αυτό δεν σημαίνει σε καμία περίπτωση ότι όσοι πήραν το μέρισμα το 2018 είναι σήμερα... μεσαία τάξη και για αυτό δεν το χρειάζονται.

Η λογική όμως της σημερινής κυβέρνησης είναι διαφορετική και κανείς δεν μπορεί να αποκλείσει ότι αυτό θα είναι και το τελευταίο μέρισμα που θα μοιραστεί.

Χωρίς κοινωνικό μέρισμα θα βρεθούν εφέτος 8 στους 10 Έλληνες οι οποίοι έλαβαν πέρυσι τον χριστουγεννιάτικο «μποναμά», καθώς η λογική της επιδοματικής αυτής ενίσχυσης έχει αλλάξει και πλέον απευθύνεται μόνον στα εξαιρετικά ασθενή οικονομικά στρώματα.

Πέρυσι το κοινωνικό μέρισμα δόθηκε σε περίπου 1,3 εκατ. δικαιούχους, με το ποσό της εισοδηματικής ενίσχυσης να κυμαίνεται από 200 ευρώ έως 1.200 ευρώ.

Για το 2019 η εικόνα είναι εντελώς διαφορετική. Ο αριθμός των δικαιούχων θα ανέρχεται σε 200.000 νοικοκυριά και το μέρισμα θα κυμαίνεται από 500 έως και 1.000 ευρώ, θα δοθεί σε όσους σήμερα πληρούν τα κριτήρια του κοινωνικού εισοδήματος αλληλεγγύης.

Εάν τα υπουργεία Οικονομικών και Εργασίας εφαρμόσουν τα κριτήρια του κοινωνικού εισοδήματος αλληλεγγύης για να χορηγήσουν το κοινωνικό μέρισμα τότε τα επιλέξιμα νοικοκυριά θα πρέπει να πληρούν αθροιστικά τα εξής κριτήρια:

Η συνολική φορολογητέα αξία της ακίνητης περιουσίας του κάθε νοικοκυριού δεν θα πρέπει να υπερβαίνει στο σύνολο της το ποσό των 90.000 ευρώ για το πρώτο άτομο, προσαυξανόμενη κατά 15.000 ευρώ για κάθε πρόσθετο μέλος του νοικοκυριού και με συνολικό ανώτατο όριο για κάθε ωφελούμενη μονάδα έως 150.000 ευρώ.

Να έχουν εξαμηνιαίο εισόδημα έως το ποσό των 5.400 ευρώ, ανεξαρτήτως του αριθμού των μελών τους.

Η αντικειμενική δαπάνη των αυτοκινήτων ή και των δικύκλων του νοικοκυριού δεν πρέπει να υπερβαίνει στο σύνολό της το ποσό των 6.000 ευρώ.

Το συνολικό ύψος των καταθέσεων του νοικοκυριού δεν θα μπορεί να υπερβαίνει το ποσό των 14.400 ευρώ.

Το ανώτατο όριο τόκων από καταθέσεις το ποσό των 86 ευρώ.

Σημειώνεται πως τα παραπάνω κριτήρια εφαρμόζονται για τη χορήγηση του κοινωνικού εισοδήματος αλληλεγγύης και τα σχετικά στοιχεία είναι ήδη στην κατοχή των αρμόδιων υπηρεσιών.

Ο νέος σχεδιασμός, σύμφωνα με τις μέχρι τώρα πληροφορίες, αποκλείει κάθε πιθανότητα να υποβληθούν αιτήσεις από τους πιθανούς δικαιούχους.

Η διανομή του κοινωνικού μερίσματος αναμένεται να γίνει στους δικαιούχους που θα προκύψουν από ηλεκτρονικές διασταυρώσεις στα στοιχεία που περιλαμβάνουν οι φορολογικές δηλώσεις.

Εφόσον επικρατήσουν αυτά τα σενάρια, δεν θα γίνουν αιτήσεις από τους ενδιαφερόμενους, αλλά τα χρήματα θα καταβληθούν στους τραπεζικούς λογαριασμούς όλων όσοι προκύψουν από τις διασταυρώσεις των στοιχείων που είναι διαθέσιμα στο taxisnet.

Πηγή: www.ieidiseis.gr

Η Αντισυνταγματικότητα των ηλεκτρονικά εξοφλούμενων δαπανών

Μάντεις «φορολογικών νομοθετικών αρρυθμιών», για μια ακόμα φορά. Την 11/11/2019, δημοσιεύσαμε άρθρο με τίτλο «Ηλεκτρονικά εξοφλούμενες δαπάνες και κοινωνική αδικία». Με πολλές κοινοποιήσεις και σημαντικά σχόλια, θυμίζουμε μερικές παραγράφους από το άρθρο αυτό στους αναγνώστες μας.

«Ένα από τα νέα μέτρα που εισάγει το φορολογικό νομοσχέδιο, είναι φυσικά και αυτό της γενικευμένης πλέον χρήσης των ηλεκτρονικών μέσων πληρωμής δαπανών των φορολογουμένων, έτσι που όχι μόνο να τύχουν της εύνοιας του αφορολογήτου, αλλά να μην τους επιβληθεί επιπλέον φόρος, ως ουσιαστικά πρόστιμο της μη κάλυψης της απαίτησης του νομοθέτη. ...

· Το μέτρο έως και το φετινό φορολογικό έτος ήταν επιβραβευτικό. Δηλαδή, αφορούσε μισθωτούς, συνταξιούχους και αγρότες του ειδικού καθεστώτος, οι οποίοι μπορούσαν να τύχουν αφορολογήτου, εφόσον πραγματοποιούσαν συγκεκριμένες καταναλωτικές δαπάνες μέσω τραπεζικού συστήματος. Σε κάθε άλλη περίπτωση, επιβαλλόταν ο φορολογικός συντελεστής του πρώτου κλιμακίου των μισθωτών σύμφωνα με το άρθρο 15 του Κ.Φ.Ε., δηλαδή 22%.

· Το μέτρο δεν αφορούσε ελεύθερους επαγγελματίες και εισοδηματίες από ενοίκια. Για αυτούς, από το 2020, το μέτρο επιβάλλεται ως «τιμωρητικού» χαρακτήρα, δεδομένου ότι, σε περίπτωση μη κάλυψης του απαιτούμενου ποσοστού, το ακάλυπτο ποσό θα φορολογείται με συντελεστή 22%...

· Οι απαιτούμενες ηλεκτρονικά καταβαλλόμενες δαπάνες με συντελεστή 30% επί κάθε κλίμακος ατομικού εισοδήματος (flat rate), δημιουργεί εμφανείς κοινωνικές ανισότητες, αυξάνοντας τη μέση φορολογική επιβάρυνση υπέρμετρα για τους χαμηλοεισοδηματίες. ..Εμφανέστατα το προηγούμενο φορολογικό πλαίσιο των κλιμακούμενα αιτούμενων ηλεκτρονικών μέσων καταβολής δαπανών, ήταν δικαιότερο.

· Σε κάθε επιβολή φόρου υφίσταται κάποιο όριο, συνεπώς, επειδή το 30% αρχικά επιβλήθηκε ανεξέλεγκτα του ύψους του εισοδήματος, ορίστηκε ως όριο ηλεκτρονικής καταβολής των δαπανών αυτό των 20.000€. Σε δεύτερη ανάγνωση, το ποσοστό αυτό αναγόμενο σε εισόδημα, αντιστοιχεί σε 66.667€ ετησίως ή 5.555€ μηνιαίως. Στην Ελλάδα των ημιαπασχολούμενων εργαζομένων των 400 περίπου ευρώ τον μήνα, αν μη τι άλλο, το «εξωπραγματικό» για την συντριπτική πλειοψηφία των φορολογουμένων μηνιαίο εισόδημα των 5.555€, αποτελεί πρόκληση.

Δεν θεωρούμε πως η κεντρική προσέγγιση του θέματος από την Κυβέρνηση είναι λάθος, αλλά μέτρα τα οποία έχουν σοβαρό κοινωνικό αντίκτυπο, θα πρέπει να αναλύονται διεξοδικά πριν προταθούν προς εφαρμογή.».

Σήμερα, 5 Δεκεμβρίου του 2019, το επιστημονικό συμβούλιο της Βουλής, έκρινε αντισυνταγματικές τις διατάξεις για τις δαπάνες με "πλαστικό χρήμα" και την πρόσθετη φορολόγηση όσων δεν ξοδεύουν το 30% του εισοδήματος τους με ηλεκτρονικές πληρωμές. Εκτιμά ότι δεν υπηρετούν το δημόσιο συμφέρον, ούτε συμβάλλουν αποτελεσματικά στην καταπολέμηση της φοροδιαφυγής. Επισημαίνει ιδιαίτερα ότι δεν μπορεί να αποτελεί αντικείμενο φορολόγησης η "μη διενέργεια δαπάνης".

Το επιστημονικό συμβούλιο υπενθυμίζει ότι με βάση το Σύνταγμα (άρθρο 78), αντικείμενο του φόρου μπορεί να είναι μόνο το εισόδημα, η περιουσία ή οι δαπάνες και οι συναλλαγές του φορολογούμενου. Εν προκειμένω, όμως, «η επιβαλλόμενη φορολογική επιβάρυνση δεν φαίνεται να βρίσκεται σε αρμονία με τη συγκεκριμένη συνταγματική διάταξη, δεδομένου ότι δεν επιβάλλεται επί του εισοδήματος ή της δαπάνης ή της περιουσίας αλλά επί της μη διενέργειας δαπάνης η οποία δεν μπορεί κατά τα ανωτέρω να αποτελεί αντικείμενο φορολόγησης».

Σημαντικές διαπιστώσεις του Επιστημονικού Συμβουλίου της Βουλής, αναφέρονται στο ότι:

· Η επιβαλλόμενη επιβάρυνση δεν είναι συνταγματικώς ανεκτή ούτε υπό την εκδοχή ότι δεν συνιστά φόρο αλλά κύρωση εξεταζόμενη.

· Από την αιτιολογική έκθεση δεν προκύπτει ο λόγος αποδοκιμασίας του νομοθέτη προς φορολογούμενους οι οποίοι επιλέγουν να δαπανούν ετησίως λιγότερο από το 30% του εισοδήματός τους.

· Δεν προκύπτει επίσης ποιο δημόσιο συμφέρον υπηρετείται από την έμμεση επιβολή υποχρέωσης στους φορολογουμένους να δαπανούν τουλάχιστον 30% του εισοδήματός τους (και μέχρι 20.000 ευρώ) κατ΄ έτος.

Να θυμίσουμε πως σε νεότερο άρθρο μας, αναφερθήκαμε στις μακροοικονομικές επιπτώσεις τέτοιων αποφάσεων (συγκεκριμένα στη μείωση της δυνατότητας των επιχειρήσεων να εξοφλούν δαπάνες με χρηματικά μέσα από τα 500 στα 300 ευρώ).

Στη συγκεκριμένη περίπτωση, το ύψος του εισοδήματος των φυσικών προσώπων, δεν συνάδει πάντοτε και με την δυνατότητα εξόφλησης δαπανών με χρηματικά μέσα ή μέσω τραπεζικής χρέωσης. Πιστεύουμε πως η όλη σκέψη του νομοθέτη σχετικά με την εξόφληση δαπανών τουλάχιστον 30% του εισοδήματος, θα προέρχεται σε κάθε περίπτωση, είτε από υφιστάμενες τραπεζικές καταθέσεις, είτε από προπληρωμένες τραπεζικές κάρτες, είτε από χρεωστικές τραπεζικές κάρτες.

Τι θα συμβεί όμως στην περίπτωση που οι φορολογούμενοι, μη έχοντας ταμειακή επάρκεια και για να μην επιβαρυνθούν με το «τιμωρητικό» 22%, προσφύγουν σε πραγματοποίηση δαπανών μέσω πιστωτικών καρτών; Όσον αφορά τους ίδιους θα επιβαρυνθούν με το υψηλό επιτόκιο των συγκεκριμένων καρτών, όσο δε αφορά την εθνική οικονομία, θα δημιουργηθεί μόχλευση χρήματος, με συνέπεια τα οικονομικά μέσα να αυξηθούν πολύ περισσότερο από το Ακαθάριστο Εθνικό Προϊόν της χώρας. Τι σημαίνει αυτό; Φυσικά πληθωρισμό.

Πηγή: www.e-forologia.gr

Κοινωνικό μέρισμα: Οι δικαιούχοι και τα κριτήρια

Ο υπουργός Οικονομικών κος Σταϊκούρας στην ομιλία του στη Βουλή για το φορολογικό νομοσχέδιο αναφέρθηκε τους δικαιούχους του κοινωνικού μερίσματος που θα δοθεί τις επόμενες ημέρες.

Η έκτακτη ενίσχυση θα είναι 700 ευρώ ανά νοικοκυριό θα χορηγηθεί σε 250.000 οικογένειες με 953.000 μέλη.

Το κριτήριο του εισοδήματος θα παρθεί από τις υποβληθείσες δηλώσεις του 2019 (φορόλ. έτος 2018)

Δικαιούχοι - Κοινωνικές ομάδες

1η ομάδα - Οικογένειες με 4 τέκνα και άνω με φορολογητέο οικογενειακό εισόδημα έως 20.000 (αριθμός ωφελούμενων νοικοκυριών 19.140).

2η ομάδα - Οικογένειες που τουλάχιστον ο ένας γονέας είναι μακροχρόνια άνεργος (άνω των 12 μηνών) με τουλάχιστον ένα εξαρτώμενο τέκνο και με φορολογητέο εισόδημα έως 15.000 ευρώ (λαμβάνονται υπόψη και μονογονεϊκές οικογένειες) (αριθμός ωφελούμενων νοικοκυριών 163.778).

3η ομάδα - Οικογένειες που και οι δύο γονείς είναι βραχυχρόνια άνεργοι (κάτω από 12 μήνες) με τουλάχιστον ένα εξαρτώμενο τέκνο και με φορολογητέο εισόδημα έως 15.000 ευρώ (λαμβάνονται υπόψη και μονογονεϊκές οικογένειες) (αριθμός ωφελούμενων νοικοκυριών 40.927).

4η ομάδα - Οικογένειες με εξαρτώμενα τέκνα ΑΜΕΑ δικαιούχοι του σχετικού επιδόματος έως 24 ετών (αριθμός ωφελούμενων νοικοκυριών 25.632).

Επιπλέον κριτήρια

- Τουλάχιστον ένας από τους 2 γονείς θα πρέπει να διαμένει νόμιμα και μόνιμα στην Ελληνική επικράτεια τα τελευταία 10 έτη.

- Και οι δύο γονείς θα πρέπει να είναι φορολογικοί κάτοικοι Ελλάδος.

- Το άθροισμα των καταθέσεων όλων των μελών του νοικοκυριού σε όλες τις τράπεζες Ελλάδος ή του εξωτερικού αλλά και η τρέχουσα αξία μετοχών και ομολογιών να μην υπερβαίνει τις 20.000 ευρώ.

Δείτε αναλυτικά τι είπε ο Υπουργός Οικονομικών:

Για την διανομή της οικονομικής ενίσχυσης κατατέθηκε τροπολογία.

Τροπολογία - προσθήκη του Υπουργείου Οικονομικών στο Σχέδιο Νόμου του Υπουργείου Οικονομικών «Φορολογική μεταρρύθμιση με αναπτυξιακή διάσταση για την Ελλάδα του αύριο»

ΕΚΘΕΣΗ

Γενικού Λογιστηρίου του Κράτους (άρθρο 75 παρ. 2 του Συντάγματος)

Με τις διατάξεις της υπόψη τροπολογίας, καταβάλλεται, κατά το έτος 2019, ποσό εκατόν εβδομήντα πέντε εκατομμυρίων (175.000.000) ευρώ, ως διανομή Κοινωνικού Μερίσματος προς στήριξη των οικονομικά αδύναμων προσώπων και ευάλωτων νοικοκυριών.

Το κοινωνικό μέρισμα, είναι αφορολόγητο και ακατάσχετο στα χέρια του Δημοσίου ή τρίτων κατά παρέκκλιση κάθε άλλης αντίθετης διάταξης, δεν υπόκειται σε οποιαδήποτε κράτηση, δεν δεσμεύεται και δεν συμψηφίζεται με βεβαιωμένα χρέη στη Φορολογική Διοίκηση και στο υπόλοιπο Δημόσιο, τα ασφαλιστικά ταμεία ή τα πιστωτικά ιδρύματα και δεν υπολογίζεται στα εισοδηματικά όρια για την καταβολή οποιασδήποτε παροχής κοινωνικού ή προνοιακού χαρακτήρα.

Με κ.υ.α. καθορίζονται τα κριτήρια εισοδήματος, περιουσίας, οι κατηγορίες των δικαιούχων, η βάση, ο τρόπος υπολογισμού, το ακριβές ποσό του διανεμόμενου Κοινωνικού Μερίσματος ανά κατηγορία δικαιούχου, κ.λπ.

ΑΙΤΙΟΛΟΓΙΚΗ ΕΚΘΕΣΗ

Με την προτεινόμενη διάταξη καταβάλλεται κατά το έτος 2019 ποσό 175 εκατομμυρίων ευρώ για την εφάπαξ παροχή κοινωνικού χαρακτήρα προς στήριξη των οικονομικά αδύναμων προσώπων και ευάλωτων νοικοκυριών. Η επιτυχής εκτέλεση του προϋπολογισμού κατά το έτος 2019 και η σημαντική υπέρβαση του δημοσιονομικού στόχου επιτρέπουν τη διανομή κοινωνικού μερίσματος στη βάση αυστηρών και καλά στοχευμένων εισοδηματικών, περιουσιακών και άλλων κριτηρίων και με στόχο την ενίσχυση του διαθέσιμου εισοδήματος των οικονομικά ασθενέστερων.

Άρθρο

Διανομή Κοινωνικού Μερίσματος έτους 2019

1. Κατά το έτος 2019 καταβάλλεται ποσό 175 εκατομμυρίων (175.000.000) ευρώ για την εφάπαξ παροχή κοινωνικού χαρακτήρα, ως διανομή Κοινωνικού Μερίσματος προς στήριξη των οικονομικά αδύναμων προσώπων και ευάλωτων νοικοκυριών.

2. Το κοινωνικό μέρισμα, είναι αφορολόγητο και ακατάσχετο στα χέρια του Δημοσίου ή τρίτων κατά παρέκκλιση κάθε άλλης αντίθετης διάταξης, δεν υπόκειται σε οποιαδήποτε κράτηση, δεν δεσμεύεται και δεν συμψηφίζεται με βεβαιωμένα χρέη στη Φορολονική Διοίκηση και στο υπόλοιπο Δημόσιο, τα ασφαλιστικά ταμεία ή τα πιστωτικά ιδρύματα και δεν υπολογίζεται στα εισοδηματικά όρια για την καταβολή οποιοσδήποτε παροχής κοινωνικού ή προνοιακού χαρακτήρα.

3. Με κοινή απόφαση των Υπουργών Οικονομικών και Εργασίας και Κοινωνικών Υποθέσεων καθορίζονται τα κριτήρια εισοδήματος, περιουσίας, διαμονής ή άλλα για την καταβολή του Κοινωνικού Μερίσματος, οι κατηγορίες των δικαιούχων, η βάση, ο τρόπος υπολογισμού και το ακριβές ποσό του διανεμόμενου Κοινωνικού Μερίσματος ανά κατηγορία δικαιούχου, οι προϋποθέσεις, ο φορέας, οι εμπλεκόμενες υπηρεσίες και οι επιμέρους αρμοδιότητές τους, η διαδικασία, ο χρόνος και ο τρόπος καταβολής, ο χρόνος και ο τρόπος ελέγχου των εισοδηματικών και περιουσιακών κριτηρίων για τη χορήγησή του ανά κατηγορία δικαιούχων, καθώς και κάθε άλλο θέμα τεχνικού ή λεπτομερειακού χαρακτήρα.

Πηγή: www.taxheaven.gr

27 μέρες προθεσμία για δωρεές που καλύπτουν τεκμήρια

Προθεσμία 27 ημερών έχουν οι φορολογούμενοι που επιθυμούν να καλύψουν τις υψηλές τεκμαρτές δαπάνες, με δωρεές συγγενών και φίλων.

Η συγκεκριμένη διαδικασία είναι η έσχατη λύση για την κάλυψη των τεκμηρίων καθώς, έχει κάποιο κόστος, αλλά είναι αποτελεσματική. Στο πλαίσιο αυτό, ο φορολογούμενος θα πρέπει να μετρήσει το κόστος της δωρεάς και του φόρου που θα πληρώσει, εάν φορολογηθεί με βάση την τεκμαρτή δαπάνη.

Σε κάθε περίπτωση η διαδικασία πρέπει να ολοκληρωθεί μέχρι και την 31η Δεκεμβρίου του έτους, στο οποίο υπάρχει πρόβλημα κάλυψης των τεκμηρίων.

Στην κίνηση αυτή καταφεύγουν όσοι έχουν υψηλότερες τεκμαρτές δαπάνες από το πραγματικό τους εισόδημα και προκειμένου να αποφύγουν τη φορολόγηση με το αντικειμενικό εισόδημα που είναι υψηλότερο, καλύπτουν τη διαφορά με δωρεές.

Η νομοθεσία προβλέπει, με τα χρηματικά ποσά από διάφορους συγγενείς ή τρίτους, ο δωρεοδόχος μπορεί να καλύψει δαπάνες απόκτησης περιουσιακών στοιχείων του άρθρου 32 του ν. 4172/2013.

Επίσης, σύμφωνα με τη διάταξη του άρθρου 34 (παρ. 2 περ. στ'), τα ποσά των δωρεών αυτών μπορούν να ληφθούν υπόψη για κάλυψη των δαπανών απόκτησης περιουσιακών στοιχείων, μόνο όταν η οικεία φορολογική δήλωση έχει υποβληθεί μέχρι τη λήξη του έτους στο οποίο πραγματοποιήθηκε η σχετική δαπάνη (ΠΟΛ.1076/26.3.2015).

Επίσης, στις περιπτώσεις που δίνονται χρηματικά ποσά από τους γονείς (ως γονική παροχή) προς τα τέκνα τους, τα τέκνα μπορούν με αυτά να καλύψουν δαπάνες απόκτησης περιουσιακών στοιχείων του άρθρου 32 του ν. 4172/2013. Και σε αυτήν περίπτωση η σχετική δήλωση θα πρέπει να υποβληθεί εντός του έτους στο οποίο πραγματοποιήθηκε η σχετική δαπάνη και στο έτος που θέλει ο ενδιαφερόμενος να καλύψει το τεκμήριο.

Ωστόσο, οι συγκεκριμένες διαδικασίες πρέπει απαραιτήτως να ολοκληρωθούν έως την τελευταία εργάσιμη μέρα του έτους στο οποίο αναφέρεται το εισόδημα και στην προκειμένη περίπτωση, για το 2019, η προθεσμία λήγει την Τρίτη 31 Δεκεμβρίου 2019.

Το κόστος της δωρεάς

Σύμφωνα με τη νομοθεσία υπόχρεος για κατάθεση δήλωσης φόρου δωρεάς είναι ο δωρεοδόχος εφόσον η δωρεά δεν έχει καταρτιστεί με συμβολαιογραφικό έγγραφο (άρθρο 85 παρ.2 ν.2961/2001). Σε διαφορετική περίπτωση, είναι υπόχρεοι υποβολής δήλωσης, όλοι οι συμβαλλόμενοι.

Ακόμη πρέπει να σημειωθεί ότι σύμφωνα με το άρθρο 44 § 2 του ν. 2961/2001, η απόκτηση χρηματικών ποσών από δωρεά ή γονική παροχή υπόκειται σε φόρο, ο οποίος υπολογίζεται αυτοτελώς με συντελεστή 10%, προκειμένου για δικαιούχους που υπάγονται στην Α΄ κατηγορία, με συντελεστή 20%, προκειμένου για δικαιούχους που υπάγονται στη Β΄ κατηγορία και με συντελεστή 40%, προκειμένου για δικαιούχους που υπάγονται στη Γ΄ κατηγορία.

Αυτό σημαίνει πως, για να είναι συμφέρουσα η διαδικασία της δωρεάς, θα πρέπει το όφελος που θα προκύψει από την αποφυγή του επιπλέον φόρο, να είναι μεγαλύτερο από τον φόρο δωρεάς.

Η παγίδα

Δηλαδή ο φορολογούμενος που έχει το 2019 εισόδημα από μισθωτές 8.500 ευρώ, αλλά οι τεκμαρτές του δαπάνες είναι 14.000 ευρώ, αναζητεί από συγγενή ή φίλο μια «εικονική» οικονομική ενίσχυση, τόση ώστε να καλύψει την διαφορά του τεκμηρίου.

Ως μισθωτός, με το πραγματικό εισόδημα των 8.500 ευρώ, είναι αφορολόγητος, καθώς το αφορολόγητο όριο είναι 8.636 ευρώ. Όμως, αν δεν καλύψει τα τεκμήρια, θα φορολογηθεί για το εισόδημα των 14.000 ευρώ, ως ελεύθερος επαγγελματίας, που σημαίνει ότι θα πληρώσει φόρο 22% από το πρώτο ευρώ ήτοι 3.080 ευρώ.

Επίσης θα του καταλογιστεί προκαταβολή φόρου ύψους 95% επί του φόρου εισοδήματος, δηλαδή 2.926 ευρώ. Συνολικά δηλαδή η τεκμαρτή δαπάνη του συγκεκριμένου φορολογούμενου, θα του κοστίσει σε φόρο εισοδήματος και προκαταβολή φόρου, το ποσό των 6.006 ευρώ.

Ο συγκεκριμένος φορολογούμενος, για να αποφύγει την πληρωμή του υψηλού φόρου, μπορεί να ζητήσει από τον πατέρα του μια δωρεά ύψους 5.500 ευρώ, ώστε να καλύψει την ετήσια τεκμαρτή δαπάνη των 14.000 ευρώ. Ο φόρος που θα πληρώσει ( για τη δωρεά) θα είναι 550 ευρώ, αλλά θα αποφύγει την πληρωμή των 6.006 ευρώ.

Ο έλεγχος των δωρητών

Ταυτόχρονα, επειδή ο λόγος των δωρεών χρηματικών ποσών είναι προφανής και συγκεκριμένα η κάλυψη των τεκμηρίων, ενδέχεται οι φορολογικές αρχές, να ελέγξουν την εικονικότητα της δωρεάς.

Στο πλαίσιο αυτό, μπορεί να ζητήσουν από τους δύο (δωρητή και λήπτη) να προσκομίσουν απόδειξη μεταφοράς των χρημάτων (κίνηση λογαριασμών) ώστε να αποδειχθεί πως η δωρεά αποτελεί πραγματικό γεγονός και πως έγινε το ίδιο οικονομικό έτος με την δαπάνη εκ μέρους του φορολογούμενου π.χ. μιας αγοράς ακινήτου, αυτοκινήτου, εταιρικών μεριδίων κ.λπ.

Έχει παρατηρηθεί στο παρελθόν το φαινόμενο φορολογούμενοι με αδήλωτα εισοδήματα και αυξημένες δαπάνες να ισχυρίζονταν στον έλεγχο πως τα χρήματα αυτά για τις δαπάνες τους τα απέκτησαν μέσω δωρεάς από συγγενή ή φίλο.

Επρόκειτο για τις «άτυπες δωρεές» οι οποίες δεν φορολογούνταν με αποτέλεσμα να ανέρχονται σε χιλιάδες κάθε χρόνο. Με τη φορολόγησή τους όμως έχουν περιοριστεί σε εκείνες που υπάρχει πράγματι φορολογικό ενδιαφέρον και οξυμένη ανάγκη κάλυψης τεκμηρίων. Επίσης με τη φορολογία των χρηματικών δωρεών, το Κράτος εισπράττει ένα μέρος του φόρου που θα πλήρωνε ο λήπτης λόγω των τεκμηρίων.

Πηγή: www.sofokleousin.gr