DRoumelioti

Αυθημερόν τα λουκέτα για μη έκδοση αποδείξεων!

Τι προβλέπει ο επικαιροποιημένος Κώδικας Φορολογικής Διαδικασίας της ΑΑΔΕ για την αντιμετώπιση της φοροδιαφυγής

Αυθημερόν επιβάλλονται τα ολιγοήμερα λουκέτα στα καταστήματα για τη μη έκδοση αποδείξεων λιανικής πώλησης, ενώ μετά από δύο μέρες σφραγίζονται από την Εφορία οι επιχειρήσεις, με βαρύτερες ποινές.

Αυτό προβλέπει ο επικαιροποιημένος Κώδικας Φορολογικής Διαδικασίας της ΑΑΔΕ, στο τμήμα που αναφέρεται στις κυρώσεις για τη διάπραξη αδικημάτων φοροδιαφυγής.

Ειδικότερα, στις περιπτώσεις που συντρέχουν οι διαπιστώσεις που επισύρουν την αναστολή λειτουργίας της επαγγελματικής εγκατάστασης άμεσα για 48 ώρες, με την πράξη αναστολής ορίζεται η αναστολή λειτουργίας της επαγγελματικής εγκατάστασης και προσδιορίζεται ο χρόνος έναρξης εφαρμογής του μέτρου σε ώρα εντός της ημέρας έκδοσης της πράξης, καθώς και ο σχετικός χρόνος λήξης.

Αντίθετα, στις περιπτώσεις που συντρέχουν οι διαπιστώσεις που επισύρουν την αναστολή λειτουργίας της επαγγελματικής εγκατάστασης αμελλητί για 96 ώρες ή για 10 ημέρες, η αναστολή λειτουργίας στις περιπτώσεις αυτές δεν μπορεί να αρχίσει πριν από την πάροδο δύο (2) τουλάχιστον ημερολογιακών ημερών από την ημερομηνία επίδοσης της πράξης αναστολής λειτουργίας και της έγγραφης ειδοποίησης για το χρόνο εκτέλεσης αυτής.

Ποιες παραβάσεις οδηγούν στο λουκέτο

Εκτός από τη μη έκδοση αποδείξεων λιανικής πώλησης, ποινές αναστολής λειτουργίας της επιχείρησης επισείει και η μη διαβίβαση στο MyData των αποδείξεων που εκδόθηκαν.

Δηλαδή, μια επιχείρηση, μπορεί να εκδώσει κανονικά νόμιμες αποδείξεις, για πώληση αγαθών ή παροχή υπηρεσιών, αλλά δεν τις διαβιβάσει στο MyDATA, θα της επιβληθούν οι ποινές, σαν να μην εκδόθηκαν. Στο πλαίσιο αυτό ο ο ΚΦΔ προβλέπει τα ακόλουθα:

*Η μη έκδοση ή η κατά την έννοια του Κώδικα Φορολογικής Διαδικασίας ανακριβής έκδοση πλέον των δέκα (10) προβλεπόμενων παραστατικών πώλησης, ή, ανεξαρτήτως του πλήθους αυτών, ότι η αξία των αγαθών ή των υπηρεσιών για τα οποία δεν εκδόθηκε παραστατικό πώλησης ή αυτό εκδόθηκε ανακριβώς υπερβαίνει τα πεντακόσια (500) ευρώ.

*Η μη διαβίβαση στο Πληροφοριακό Σύστημα Φορολογικών Ηλεκτρονικών Μηχανισμών (ΦΗΜ) της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ), πλέον των δέκα (10) στοιχείων λιανικής πώλησης που έχουν εκδοθεί μέσω Φορολογικού Ηλεκτρονικού Μηχανισμού (ΦΗΜ), ή, ανεξαρτήτως του πλήθους αυτών, ότι η μη διαβιβασθείσα αξία των αγαθών ή των υπηρεσιών υπερβαίνει τα πεντακόσια (500) ευρώ, αναστέλλεται άμεσα για σαράντα οκτώ (48) ώρες, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος.

*Επίσης προβλέπεται, ότι εάν, εντός του ίδιου ή του επόμενου φορολογικού έτους από τη διαπίστωση των ως άνω παραβάσεων, διαπιστωθεί εκ νέου, από τον ίδιο μερικό επιτόπιο έλεγχο, η μη έκδοση ή η ανακριβής έκδοση τουλάχιστον τριών (3) παραστατικών πώλησης ή η μη διαβίβαση στο Πληροφοριακό Σύστημα (ΦΗΜ) της ΑΑΔΕ τουλάχιστον τριών (3) στοιχείων λιανικής πώλησης που έχουν εκδοθεί μέσω ΦΗΜ, ανεξαρτήτως αξίας αυτών, στην ίδια ή σε άλλη επαγγελματική εγκατάσταση του υπόχρεου, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος, αναστέλλεται αμελλητί για ενενήντα έξι (96) ώρες.

*Σε κάθε επόμενη διαπίστωση από τον ίδιο μερικό επιτόπιο έλεγχο των παραβάσεων, εντός δύο (2) φορολογικών ετών από τη διαπίστωσή τους σε οποιαδήποτε επαγγελματική εγκατάσταση του υπόχρεου, η λειτουργία της επαγγελματικής εγκατάστασης στην οποία διενεργήθηκε ο έλεγχος αναστέλλεται αμελλητί για δέκα (10) ημέρες.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/aythimeron-ta-louketa-gia-mi-ekdosi-apodeikseon

e-Περιουσιολόγιο: Νέο υπερόπλο κατά της φοροδιαφυγής - Έρχεται εντός του 2023

Εντός του 2023 αναμένεται να τεθεί σε λειτουργία το ηλεκτρονικό περιουσιολόγιο, 13 χρόνια μετά τη θεσμοθέτησή του.

Στόχος είναι οι φορολογικές αρχές να έχουν άμεση πρόσβαση στην εικόνα του φορολογουμένου –δηλαδή το σύνολο των εισοδημάτων, των περιουσιακών στοιχείων, των οφειλών, αλλά και των δανειακών υποχρεώσεων– χωρίς να απαιτείται η πρόσβαση σε επιμέρους ηλεκτρονικά αρχεία.

Με αυτόν τον τρόπο θα μπορούσε να ανοίξει ο δρόμος και για τον καλύτερο έλεγχο στην άσκηση της κοινωνικής πολιτικής (δηλαδή στα κριτήρια χορήγησης των κοινωνικών επιδομάτων) αλλά και για την κατάργηση των τεκμηρίων διαβίωσης.

Επίσης, το ζητούμενο είναι και ο άμεσος εντοπισμός μεταβολών στην περιουσιακή κατάσταση των φορολογουμένων, ώστε να εντοπίζονται έγκαιρα φαινόμενα αδικαιολόγητου πλουτισμού.

Σύμφωνα με τον σχεδιασμό της ΑΑΔΕ, το ηλεκτρονικό περιουσιολόγιο θα διασυνδεθεί με το Κτηματολόγιο, το Χρηματιστήριο, τις τράπεζες, φορείς και οργανισμούς από όπου θα αντλεί στοιχεία για τα περιουσιακά στοιχεία των φορολογούμενων. Έτσι, αναμένεται να δημιουργηθεί μια τεράστια βάση δεδομένων με τα περιουσιακά στοιχεία όλων των φορολογουμένων και όλων των επιχειρήσεων

Μάλιστα, το ηλεκτρονικό αυτό αρχείο θα περιλαμβάνει τα πάντα. Από κατοικίες, οικόπεδα, αγροτεμάχια, αποθήκες, αυτοκίνητα και λοιπά οχήματα, σκάφη αναψυχής και αεροσκάφη μέχρι και έργα τέχνης, καταθέσεις σε τράπεζες, μετοχές, ομόλογα, έντοκα γραμμάτια, συμμετοχές σε πάσης μορφής επιχειρήσεις, εταιρικά μερίδια, μερίδια αμοιβαίων κεφαλαίων κ.λπ.

Επίσης, με νομοθετική διάταξη ή ενδεχομένως με απόφαση του υπουργείου Οικονομικών και της ΑΑΔΕ αναμένεται να προβλεφθεί και η δήλωση κρυπτονομισμάτων, ψηφιακών έργων τέχνης και γενικότερα όλα τα επενδυτικά τεχνολογικά προϊόντα που θα δημιουργηθούν εφεξής.

Η ΑΑΔΕ διαθέτει ήδη αρχείο με στοιχεία που στέλνουν αυτοματοποιημένα κάθε χρόνο οι τράπεζες και αφορούν τους τραπεζικούς λογαριασμούς, τα δάνεια, τις κάρτες κ.α.

Από το αρχείο της ΑΑΔΕ θα αντλούνται στοιχεία και πληροφορίες για τον εντοπισμό εισοδημάτων που δεν φορολογήθηκαν ή εμπίπτουν στις διατάξεις περί μαύρου χρήματος. Τα στοιχεία που θα συλλέγονται για όσους υπάρχουν υποψίες για φοροδιαφυγή θα διασταυρώνονται και με τα στοιχεία των φορολογικών δηλώσεων.

Σύμφωνα με τον σχεδιασμό 9 εκατομμύρια φορολογούμενοι που διαθέτουν Αριθμό Φορολογικού Μητρώου (ΑΦΜ) θα κληθούν να συμπληρώσουν στον προσωπικό τους λογαριασμό στο ηλεκτρονικό περιουσιολόγιο το σύνολο των περιουσιακών τους στοιχείων. Εάν δεν το πράξουν θα μπουν σε περιπέτειες καθώς σε περίπτωση που ελεγχθούν και εφόσον εντοπισθούν πρόσθετα περιουσιακά στοιχεία θα βρεθούν αντιμέτωποι με βαριές καμπάνες.

Το χρονοδιάγραμμα ενεργειών για την ενεργοποίηση του e-Περιουσιολογίου, περιλαμβάνει τα ακόλουθα στάδια:

1. Ανάρτηση σε ειδική φόρμα στο σύστημα ΤΑΧΙSnet όλων των υφιστάμενων στοιχείων για τα ακίνητα και κινητά περιουσιακά στοιχεία των φορολογουμένων.

2. Ηλεκτρονική αποστολή ειδοποιητηρίων προς τους φορολογούμενους για την επικαιροποίηση των στοιχείων και τη συμπλήρωσή τους και με άλλα πρόσθετα δεδομένα που δεν είναι καταγεγραμμένα στο ΤΑΧΙSnet. Στα πρόσθετα πληροφοριακά στοιχεία που θα καλούνταν να δηλώσουν οι φορολογούμενοι σε ειδική φόρμα στο σύστημα TAXISnet θα περιλαμβάνονταν αναλυτικές πληροφορίες για:

– όλα τα λοιπά κινητά περιουσιακά στοιχεία, τις αποταμιεύσεις τους και τις επενδύσεις τους στο εσωτερικό της χώρας, δηλαδή πληροφορίες για τις μετοχές σε εταιρείες εισηγμένες και μη εισηγμένες στο Χρηματιστήριο, τα εταιρικά μερίδια, τις λοιπές συμμετοχές σε επιχειρήσεις, τις καταθέσεις, τα ομόλογα, τα έντοκα γραμμάτια, τα ρέπος, τα μερίδια αμοιβαίων κεφαλαίων και τα λοιπά χρηματοοικονομικά προϊόντα.

– όλα τα περιουσιακά στοιχεία και τις αποταμιεύσεις τους στο εξωτερικό, δηλαδή για τα ακίνητα, τις επιχειρήσεις, τα αυτοκίνητα, τα σκάφη, τις καταθέσεις, τις μετοχές, τα ομόλογα, τα αμοιβαία κεφάλαια, τα ρέπος και τα λοιπά χρηματοοικονομικά προϊόντα τα οποία τους ανήκουν και βρίσκονται εκτός Ελλάδος.

3. Οριστικοποίηση των στοιχείων και παράδοσή τους στις φοροελεγκτικές υπηρεσίες για επεξεργασία και διασταυρώσεις.

Η φορολογική διοίκηση θα έχει δυνατότητες άμεσων διασταυρώσεων, ενώ οι φορολογούμενοι θα μπορούν να τυπώνουν στοιχεία αναφορικά με την περιουσιακή τους κατάσταση.

Στελέχη του υπουργείου Οικονομικών υποστηρίζουν ότι με τη συμπλήρωση των στοιχείων από τους φορολογουμένους θα εμφανιστεί φορολογητέα ύλη, γεγονός που θα οδηγήσει και στην αύξηση των εσόδων του Δημοσίου.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/e-periousiologio-sta-skaria-i-efarmogi-tou-entos-tou-2023

Ανέλεγκτες υποθέσεις 6 ετών ψάχνει η Εφορία- Ελεγχοι σε καταθέσεις και αναδρομικά

Στις ανέλεγκτες φορολογικές υποθέσεις 6 διαφορετικών ετών, από το 2007 έως και το έτος 2017 επικεντρώνονται φέτος οι έλεγχοι της Εφορίας, προκειμένου να προλάβουν τη μη παραγραφή, όσο γίνεται, περισσότερων περιπτώσεων.

Πρόκειται για τις υποθέσεις που παραγράφονται στις 31 Δεκεμβρίου 2023 και η προθεσμία που έχουν οι φορολογικές αρχές για να εκδώσουν και να κοινοποιήσουν πράξεις προσδιορισμού του φόρου για… ξεχασμένα εισοδήματα είναι οι 11 μήνες που απομένουν.

Πρέπει να σημειωθεί ότι, από τους σαρωτικούς φορολογικούς ελέγχους δεν ξεφεύγουν ούτε οι μισθωτοί και οι συνταξιούχοι, καθώς η ΑΑΔΕ έχει διαπιστώσει από τους προγενέστερους ελέγχους, ότι αρκετοί δεν δηλώνουν αποδοχές ειδικά εκείνες που αφορούν σε αναδρομικά.

Φυσικά, οι περισσότεροι έλεγχοι εστιάζονται στις επιχειρήσεις και στους ελεύθερους επαγγελματίες, που διαχρονικά και στατιστικά έχει αποδειχτεί, ότι έχουν αυξημένη ροπή προς τη φοροδιαφυγή.

Οι περισσότεροι εξ αυτών, όπως προκύπτει από πλήθος αποφάσεων της Διεύθυνσης Επίλυσης Διαφορών στην οποία προσφεύγουν, εντοπίζονται από τις κινήσεις των τραπεζικών τους καταθέσεων, τις οποίες παρακολουθεί το «Ειδικό Λογισμικό Ελέγχου Προσαύξησης Περιουσίας».

Η συγκεκριμένη εφαρμογή σκανάρει τους τραπεζικούς λογαριασμούς, αντλεί στοιχεία, για τις καταθέσεις των φορολογουμένων και τα συγκρίνει με τα δηλωθέντα εισοδήματα της συγκεκριμένης χρονικής περιόδου.

Όταν εντοπιστούν διαφορές καλείται ο υπόχρεος για εξηγήσεις και αν δεν πείσει, φορολογείται με 33% συν πρόστιμα και προσαυξήσεις.

Ποιες υποθέσεις παραγράφονται

Οι φορολογικές υποθέσεις που παραγράφονται στις 31 Δεκεμβρίου 2023 είναι οι ακόλουθες:

1)Οι υποθέσεις του φορολογικού έτους 2017 (φορολογίας εισοδήματος και ΦΠΑ), για τις οποίες έχουν υποβληθεί αρχικές εμπρόθεσμες δηλώσεις ή για τις οποίες έχουν υποβληθεί αρχικές εκπρόθεσμες δηλώσεις το αργότερο μέχρι τις 31-12-2022. Οι συγκεκριμένες υποθέσεις υπάγονται στον κανόνα της 5ετούς παραγραφής. Στην ουσία είναι 5+1 έτη, δεδομένου ότι η πενταετής προθεσμία αρχίζει να μετράει, ένα έτος μετά από την εν λόγω φορολογική χρήση. Δηλαδή, για τη χρήση του 2017, η φορολογική δήλωση έπρεπε να υποβληθεί μέχρι 31 Δεκεμβρίου 2018 και η προθεσμία που έχουν οι φορολογικές αρχές για τη διενέργεια ελέγχου ξεκίνησε να «τρέχει» από την 1-1-2018 και εκπνέει στις 31 Δεκεμβρίου 2023. Η επιχείρηση που δεν θα ελεγχθεί για τη χρήση του 2017 μέχρι τις 31η Δεκεμβρίου 2023, δεν θα μπορεί να ελεγχθεί από την 1η-1-2024.

2)Οι υποθέσεις φορολογίας εισοδήματος που αφορούν τη χρήση 2014, αλλά οι επιτηδευματίες «ξέχασαν» να υποβάλουν έγκαιρα φορολογικές δηλώσεις και τις υπέβαλαν εντός του 2020. Για τις συγκεκριμένες υποθέσεις η βασική προθεσμία παραγραφής, που είναι 5 χρόνια, έληξε κανονικά στις 31-12-2020 (5+1 έτος από το τη φορολογική χρήση), εφόσον υποβάλλονταν εμπρόθεσμη φορολογική δήλωση. Ωστόσο επειδή υποβλήθηκε εκπρόθεσμη δήλωση το 2020, η προθεσμία παραγραφής επεκτείνεται για μια τριετία ακόμη και φτάνει στα 8 έτη.

3)Οι υποθέσεις φορολογίας εισοδήματος και ΦΠΑ της χρήσης του 2012, για τις οποίες προέκυψαν «συμπληρωματικά» στοιχεία. Εφόσον οι φοροελεγκτικές αρχές εντοπίζουν, μετά τη λήξη της κανονικής πενταετούς περιόδου παραγραφής, «συμπληρωματικά» στοιχεία, (π.χ. εικονικά τιμολόγια) από τα οποία προκύπτει ότι υπήρξε απόκρυψη εισοδήματος και φοροδιαφυγή, ο χρόνος της μη παραγραφής επεκτείνεται στη δεκαετία. Σημειώνεται ότι από τα συμπληρωματικά στοιχεία εξαιρούνται οι καταθέσεις σε τράπεζες του εσωτερικού, ενώ συνιστούν «συμπληρωματικά στοιχεία» οι κινήσεις των τραπεζικών λογαριασμών σε τράπεζες του εξωτερικού.

4)Οι υποθέσεις ΦΠΑ της φορολογικής χρήσης του έτους 2012 για τις οποίες δεν υποβλήθηκε εκκαθαριστική δήλωση ΦΠΑ. Για τις υποθέσεις αυτές ισχύει 10ετής περίοδος παραγραφής που άρχισε να «τρέχει» από την 1η-1-2013 -δηλαδή μετά τη λήξη του έτους 2012 στο οποίο έπρεπε να υποβληθεί η εκκαθαριστική δήλωση- και λήγει την 31η-12-2023.

5)Οι υποθέσεις Φόρου Μεγάλης Ακίνητης Περιουσίας του 2008, εφόσον δεν υποβλήθηκε δήλωση είτε για ολόκληρη είτε για μέρος της ακίνητης περιουσίας το έτος αυτό.

6)Οι υποθέσεις του έτους 2007. Στις περιπτώσεις που για κάποιο έτος δεν υποβλήθηκε δήλωση φορολογίας εισοδήματος ή υποβλήθηκε εκπρόθεσμη αρχική δήλωση φορολογίας εισοδήματος, η προθεσμία παραγραφής είναι 15ετής. Αυτό σημαίνει ότι η εφορία έχει το δικαίωμα να διενεργήσει ελέγχους και να επιβάλει πρόστιμα και προσαυξήσεις, μέχρι τις 31 Δεκεμβρίου 2023, για τις υποθέσεις του φορολογικού έτους 2007. Σημειώνεται όμως, ότι, με βάση τη σχετική απόφαση του ΣτΕ, η 15ετία είναι το μέγιστο χρονικό όριο παραγραφής, ακόμη και αν υποβληθεί εκπρόθεσμη δήλωση στο 13, 14, ή 15 έτος, από το έτος υποχρέωσης. Δηλαδή, ενώ μέχρι τώρα, η προθεσμία παραγραφής επεκτεινόταν για μια τριετία στην περίπτωση υποβολής εκπρόθεσμης δήλωσης, το ΣτΕ αποφάσισε ότι η επέκταση της τριετίας δεν μπορεί να εκτείνει τον χρόνο πέραν της 15ετίας.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/anelegktes-ypotheseis-6-eton-psaxnei-i-eforia-elegxoi-se-katathes

ΑΑΔΕ: Η πλατφόρμα για χωριστές φορολογικές δηλώσεις από τους συζύγους - 20 απαντήσεις

Άνοιξε, πριν από λίγο, από την ΑΑΔΕ η ηλεκτρονική πλατφόρμα μέσα από την οποία τα ζευγάρια που επιθυμούν να κάνουν ξεχωριστή φορολογική δήλωση για τα εισοδήματα του 2022, θα πρέπει να το δηλώσουν έως και τις 28 Φεβρουαρίου.

Ακόμη και όσοι υπέβαλαν το 2022 χωριστή φορολογική δήλωση θα πρέπει να δηλώσουν και εφέτος ότι ο κάθε σύζυγος θα υποβάλει τη δική του φορολογική δήλωση. Σε περίπτωση που κανείς από τους συζύγους δεν γνωστοποιήσει το σχετικό αίτημα μέχρι το τέλος Φεβρουαρίου τότε θα πρέπει να υποβάλουν φέτος κοινή φορολογική δήλωση.

Να σημειωθεί παράλληλα ότι οι φορολογούμενοι θα πρέπει να γνωρίζουν ότι εφόσον γίνει η αίτηση δεν υπάρχει η δυνατότητα αλλαγής της επιλογής.

Η ΑΑΔΕ έδωσε στην δημοσιότητα 20 συχνές ερωτήσεις και τις σχετικές απαντήσεις για το συγκεκριμένο θέμα.

Ειδικότερα οι συχνές ερωτήσεις-απαντήσεις:

1. Πώς μπορώ να γνωστοποιήσω την επιλογή μου να υποβάλω χωριστή δήλωση φορολογίας εισοδήματος;

Η γνωστοποίηση γίνεται μέσω ειδικής ηλεκτρονικής εφαρμογής στον διαδικτυακό τόπο www.aade.gr, στον σύνδεσμο: https://www.aade.gr/polites/eisodima/gnostopoiisi-horistis-dilosis είτε από εσάς με τους δικούς σας κωδικούς πρόσβασης είτε, από ειδικά για τον σκοπό αυτό εξουσιοδοτημένο λογιστή - φοροτεχνικό, με τους προσωπικούς του κωδικούς πρόσβασης.

2. Αν κανείς από τους συζύγους δεν γνωστοποιήσει την επιλογή υποβολής χωριστής δήλωσης φορολογίας εισοδήματος μέχρι τις 28 Φεβρουαρίου 2022, τι θα συμβεί;

Στην περίπτωση αυτή οι σύζυγοι θα υποβάλουν κοινή δήλωση για το φορολογικό έτος 2020.

3. Στις περιπτώσεις κοινής δήλωσης Φ.Ε. συζύγων, θα γίνεται συμψηφισμός φόρου μεταξύ συζύγων και βεβαίωση στο όνομα του συζύγου;

Όχι, θα γίνεται χωριστή βεβαίωση φόρου και δεν θα γίνεται συμψηφισμός χρεωστικού και πιστωτικού ποσού μεταξύ των συζύγων.

4. Επηρεάζεται η χορήγηση επιδομάτων στις χωριστές δηλώσεις συζύγων;

Όχι, δεν επηρεάζεται η χορήγηση των επιδομάτων από την υποβολή χωριστών δηλώσεων Φ.Ε. από τους συζύγους.

5. Είναι απαραίτητο να υποβάλλονται χωριστές δηλώσεις Φ.Ε. συζύγων που έχουν διαφορετική φορολογική κατοικία;

Όχι, δεν είναι απαραίτητη η υποβολή χωριστών δηλώσεων Φ.Ε. διότι προβλέπεται ήδη χωριστή φορολογική αντιμετώπιση στις κοινές δηλώσεις συζύγων που έχουν διαφορετική φορολογική κατοικία.

6. Πώς δηλώνεται στο Ε1 η κύρια κατοικία στις περιπτώσεις χωριστών δηλώσεων;

Η κύρια κατοικία δηλώνεται στον πίνακα 5 του εντύπου Ε1 στους αντίστοιχους κωδικούς κύριας κατοικίας. Ο κάθε σύζυγος συμπληρώνει το ποσοστό ιδιοκτησίας του σε περίπτωση ιδιόκτητης κατοικίας, το ποσοστό του ως μισθωτής σε περίπτωση μισθωμένης κατοικίας και το ποσοστό της δωρεάν παραχώρησης, αντίστοιχα.

7. Στις περιπτώσεις χωριστών δηλώσεων Φ.Ε. πώς δηλώνεται στο Ε1 η κύρια κατοικία όταν ένας εκ των δύο συζύγων δεν διαθέτει καθόλου ποσοστό συνιδιοκτησίας ή χρήσης;

Ο σύζυγος που δεν διαθέτει καθόλου ποσοστό συνιδιοκτησίας ή χρήσης, συμπληρώνει στον πίνακα 6 την ένδειξη «συνοίκηση με σύζυγο». Ο άλλος σύζυγος δεν συμπληρώνει καμία ένδειξη.

8. Πώς αναγράφονται τα τέκνα ως εξαρτώμενα μέλη του φορολογούμενου στις χωριστές δηλώσεις Φ.Ε.;

Τα τέκνα που προέρχονται από κοινό γάμο καθώς και τα αναγνωρισμένα τέκνα δηλώνονται ως εξαρτώμενα μέλη και από τους δύο συζύγους.

9. Ποιος δηλώνει το εισόδημα ανήλικου τέκνου που προέρχεται από τον κοινό γάμο στις χωριστές δηλώσεις Φ.Ε. όταν αυτό δεν έχει υποχρέωση υποβολής δήλωσης Φ.Ε.;

Το εισόδημα του ανηλίκου τέκνου που δεν φορολογείται στο όνομα του τέκνου, προστίθεται στα εισοδήματα του γονέα που έχει το μεγαλύτερο εισόδημα και δηλώνεται μόνο από αυτόν τον γονέα.

10. Ποιος βαρύνεται με τα τεκμήρια διαβίωσης και απόκτησης στις χωριστές δηλώσεις Φ.Ε. συζύγων;

Στις χωριστές δηλώσεις Φ.Ε. συζύγων δεν υφίσταται η έννοια του οικογενειακού εισοδήματος για την κάλυψη των επιμέρους τεκμηρίων καθενός εκ των συζύγων, καθώς τα τεκμήρια διαβίωσης και απόκτησης βαρύνουν τον κάθε σύζυγο ατομικά. Όσον αφορά τη δυνατότητα κάλυψης τεκμηρίων με ανάλωση κεφαλαίου, δεν μπορεί να γίνει επίκληση εισοδημάτων από τη χωριστή δήλωση του άλλου συζύγου.

11. Στις χωριστές δηλώσεις Φ.Ε. υπάρχει δυνατότητα μεταφοράς υπολειπόμενου ποσού αποδείξεων από τον ένα σύζυγο στον άλλο;

Όχι, δεν υπάρχει αυτή η δυνατότητα.

12. Ποια είναι η προθεσμία γνωστοποίησης της επιλογής για χωριστή δήλωση Φ.Ε. συζύγων;

Η καταληκτική ημερομηνία είναι η 28η Φεβρουαρίου κάθε έτους.

13. Μετά τις 28 Φεβρουαρίου η επιλογή για χωριστή δήλωση Φ.Ε. μπορεί να ανακληθεί;

Όχι, δεν ανακαλείται για το έτος στο οποίο αφορά.

14. Ποιος από τους δύο συζύγους μπορεί να γνωστοποιήσει την επιλογή για χωριστή δήλωση Φ.Ε.;

Οποιοσδήποτε από τους δύο συζύγους ή και οι δύο.

15. Πρέπει η γνωστοποίηση της επιλογής για υποβολή χωριστής δήλωσης Φ.Ε. να γίνεται κάθε έτος μέχρι την 28η Φεβρουαρίου;

Ναι, θα πρέπει να επικαιροποιείται κάθε έτος από τουλάχιστον έναν εκ των δύο συζύγων μέχρι την προθεσμία αυτή, διαφορετικά θα υποβάλλεται κοινή δήλωση.

16. Πρόκειται να τελέσω γάμο τον Μάρτιο του 2022 (μετά την καταληκτική ημερομηνία υποβολής της γνωστοποίησης). Μπορώ να υποβάλω χωριστή δήλωση Φ.Ε. για το φορολογικό έτος 2020;

Ναι. Ειδικά για αυτές τις περιπτώσεις η εφαρμογή θα μείνει ανοιχτή ως την καταληκτική ημερομηνία υποβολής της εμπρόθεσμης δήλωσης φορολογίας εισοδήματος.

17. Πρόκειται να τελέσω γάμο τον Φεβρουάριο 2022 και θα δηλώσω τον γάμο στο μητρώο της Δ.Ο.Υ. μετά τις 28 Φεβρουαρίου 2022. Μπορώ να υποβάλω χωριστή δήλωση Φ.Ε. για το φορολογικό έτος 2020;

Ναι. Ειδικά για αυτές τις περιπτώσεις η εφαρμογή θα μείνει ανοιχτή ως την καταληκτική ημερομηνία υποβολής της εμπρόθεσμης δήλωσης φορολογίας εισοδήματος.

18. Πόσες φορές μπορώ να αλλάξω την επιλογή δήλωσης χωριστών δηλώσεων Φ.Ε. στην περίπτωση που τελέσω γάμο μετά τις 28 Φεβρουαρίου 2022;

Η δήλωση γίνεται άπαξ ανά έτος.

19. Εισέρχονται στην εφαρμογή των χωριστών δηλώσεων Φ.Ε. τα μέρη συμφώνου συμβίωσης;

Όχι, δεν εισέρχονται στην εφαρμογή των χωριστών δηλώσεων καθόσον εκ του νόμου τους έχει δοθεί εξαρχής η δυνατότητα για υποβολή κοινών ή χωριστών δηλώσεων.

20. Πρέπει και οι δύο σύζυγοι να διαθέτουν δικούς τους κωδικούς πρόσβασης προκειμένου να υποβάλλουν χωριστές δηλώσεις Φ.Ε.;

Ναι, η σύζυγος που δεν έχει μέχρι τώρα κωδικούς πρόσβασης, οφείλει να αποκτήσει προκειμένου και αυτή να μπορέσει να υποβάλει τη δική της δήλωση.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/aade-i-platforma-gia-xoristes-forologikes-diloseis-apo-tous-syzyg

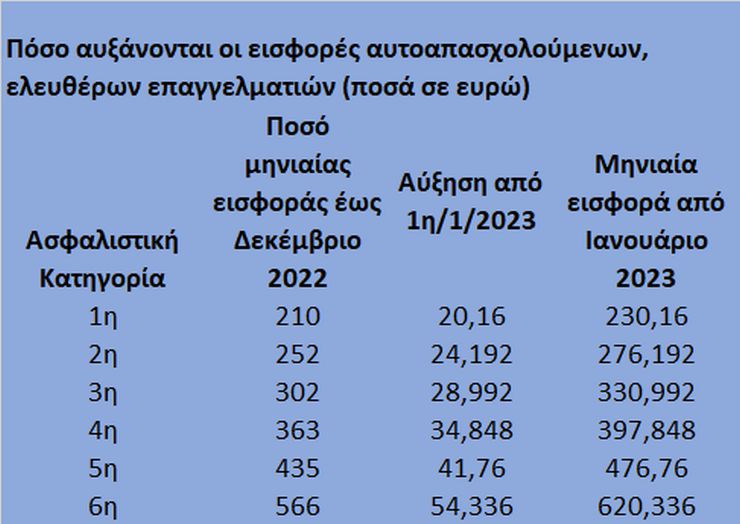

Από 241,9 έως και 652 ευρώ αυξάνονται οι ασφαλιστικές εισφορές

Ο πίνακας με τις τελικές αυξήσεις των εισφορών των ελευθέρων επαγγελματιών από τον Ιανουάριο – Νέα αύξηση το 2024

Πρόσθετα βάρη επωμίζονται από τον Ιανουάριο του 2023, οι ελεύθεροι επαγγελματίες και οι αυτοαπασχολούμενοι, καθώς αυξάνονται έως και 54,33 ευρώ τον μήνα ή έως και 652 ευρώ το χρόνο, οι ασφαλιστικές του εισφορές για τις κύριες συντάξεις.

Τα τελικά στοιχεία της Ελληνικής Στατιστικής Αρχής, κατέδειξαν μέση αύξηση του πληθωρισμού το 2022 κατά 9,6% και σύμφωνα με τον νόμο Βρούτση (4670/2020), κατά το ποσοστό αυτό θα πρέπει να αυξηθούν οι ασφαλιστικές εισφορές από την 1η Ιανουαρίου του τρέχοντος έτους.

Οι αυξήσεις των εισφορών θα επιβαρύνουν τους ασφαλισμένους του πρώην ΟΑΕΕ (ΤΕΒΕ – ΤΑΕ – ΤΣΑ) και του πρώην ΕΤΑΑ (ΤΣΜΕΔΕ, ΤΣΑΥ, Ταμείο Νομικών).

Θα ξεκινήσουν να εφαρμόζονται από την 1-1-2023 και θα γνωστοποιηθούν με τα ειδοποιητήρια του Ιανουαρίου, ενώ στις επόμενες μέρες θα εκδοθεί σχετική απόφαση του υπουργού Εργασίας και η εγκύκλιος από τον ΕΦΚΑ.

Επίσης, πρέπει να σημειωθεί ότι οι μη μισθωτοί υποχρεούνται να επιλέξουν την ασφαλιστική κατηγορία στην οποία θα ενταχθούν το 2023, εντός του Ιανουαρίου.

Το γεγονός της αύξησης των ασφαλιστικών εισφορών, αναμένεται να αυξήσει ακόμη περισσότερο τους ελεύθερους επαγγελματίες και αυτοαπασχολούμενους που επιλέγουν τη χαμηλότερη ασφαλιστική κατηγορία.

Ήδη μέχρι και το 2022, στη χαμηλότερη ασφαλιστική κατηγορία είχε ενταχθεί πάνω από το 80% των επαγγελματιών και εκτιμάται ότι από φέτος, λόγω της αύξησης, το ποσοστό θα αυξηθεί περαιτέρω.

Όσοι ήταν σε υψηλότερες κατηγορίες θα μεταπηδήσουν στην κατώτερη ή σε κατώτερη κατηγορία προκειμένου να μετριάσουν το επιπλέον κόστος, που κυμαίνεται από 20,16 έως και 54,33 ευρώ τον μήνα ή από 241,9 έως και 652 ευρώ σε ετήσια βάση.

Η εισφορά υπέρ ανεργίας

Λόγω των αντιδράσεων που εκδηλώνονται από τους επαγγελματικούς φορείς, το υπουργείο Εργασίας για να μετριάσει τις αντιδράσεις, σχεδιάζει να καταργήσει την εισφορά των 10 ευρώ υπέρ της καταπολέμησης της ανεργίας. Η συγκεκριμένη εισφορά είναι ποσοτική και όχι ποσοστιαία, που σημαίνει ότι είναι ίση για όλες τις ασφαλιστικές κατηγορίες.

Και νέα αύξηση το 2024

Σημειώνεται πως θα ακολουθήσει και νέα αύξηση το 2024, η οποία θα είναι ίση με τον μέσο πληθωρισμό του 2023, ο οποίος υπολογίζεται ότι θα κυμανθεί στο 4-5% και θα είναι και ισόποση η αναπροσαρμογή των ασφαλιστικών εισφορών.

Ο νόμος Βρούτση προβλέπει πως «από 01.01.2023 έως 31.12.2024 τα ποσά των εισφορών για κάθε κατηγορία στον Κλάδο Επικουρικής ασφάλισης θα προσαυξάνονται με διαπιστωτική πράξη του Υπουργού Εργασίας και Κοινωνικών Υποθέσεων, κατά το ποσοστό μεταβολής του μέσου ετήσιου γενικού δείκτη τιμών καταναλωτή του προηγούμενου έτους.

Σε περίπτωση αρνητικής τιμής του ως άνω ποσοστού, το ποσό της εισφοράς θα παραμένει στα επίπεδα του προηγούμενου έτους».

Έτσι σε μια διετία, οι εισφορές θα αυξηθούν κατά περίπου 15%. Επίσης, από την 01.01.2025 και εφεξής τα ως άνω ποσά των ασφαλιστικών κατηγοριών θα προσαυξάνονται κατ’ έτος κατά τον δείκτη μεταβολής μισθών.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/apo-2419-eos-kai-652-eyro-ayksanontai-oi-asfalistikes-eisfores

Τέλος χρόνου για το επίδομα θέρμανσης

Τέλος χρόνου για την υποβολή αίτησης που αφορά το επίδομα θέρμανσης και πραγματοποιείται στην ηλεκτρονική πλατφόρμα «MyΘέρμανση» της ΑΑΔΕ.

Η διαδικασία ολοκληρώνεται σήμερα, ενώ η πρώτη πληρωμή θα γίνει στους δικαιούχους για το 2023, θα γίνει στις 28 Φεβρουαρίου και η τελευταία στις 28 Απριλίου. Το επίδομα θέρμανσης ξεκινάει από τα 100 ευρώ και θα φτάσει έως 1.600 ευρώ ανάλογα τα κριτήρια που έχουν τεθεί.

Η κρατική επιδότηση στο πετρέλαιο θέρμανσης έχει μειωθεί από την 1η Ιανουαρίου και αποδίδεται μειωμένη και μ’ ένα καπέλο 0,10 ευρώ, σε σχέση με το 2022. Συγκεκριμένα η επιδότηση δεν θα αντιστοιχεί σε 25 λεπτά το λίτρο αλλά σε 15 λεπτά το λίτρο. Αυτό σημαίνει ότι οι νέες παραλαβές από 1.1.2023 έχουν 10 λεπτά μεγαλύτερο ποσό φόρου σε σύγκριση με το τι ίσχυε το 2022.

Εισοδηματικά κριτήρια

Τα φυσικά πρόσωπα που ορίζονται ως δικαιούχοι του επιδόματος θέρμανσης το δικαιούνται εφόσον πληρούν εισοδηματικά κριτήρια:

Το ετήσιο συνολικό οικογενειακό εισόδημά τους, ανεξάρτητα από την πηγή προέλευσής του, πραγματικό και τεκμαρτό, ανέρχεται έως δεκαέξι χιλιάδες (16.000) ευρώ για άγαμο υπόχρεο ή υπόχρεο σε κατάσταση χηρείας ή εν διαστάσει και είκοσι τέσσερεις χιλιάδες (24.000) ευρώ για έγγαμο υπόχρεο ή τους έγγαμους ή τα μέρη του συμφώνου συμβίωσης που υποβάλλουν ξεχωριστή φορολογική δήλωση βάσει της υποπερ. ββ' της περ. στ' της παρ. 4 του άρθρου 67 του ν. 4172/2013 (δικαστική συμπαράσταση ή πτώχευση), ή τους έγγαμους που υποβάλλουν φορολογική δήλωση βάσει της περ. β της παρ. 4 του άρθρου 67 του ν. 4172/2013 ή τα φυσικά πρόσωπα που έχουν συνάψει σύμφωνο συμβίωσης και έχουν υποβάλει κοινή φορολογική δήλωση χωρίς τέκνα, το οποίο προσαυξάνεται κατά τρεις χιλιάδες (3.000) ευρώ για κάθε τέκνο.

Για τη μονογονεϊκή οικογένεια το ως άνω εισόδημα ανέρχεται έως είκοσι επτά (27.000) ευρώ, το οποίο προσαυξάνεται κατά τρεις χιλιάδες (3.000) ευρώ για κάθε τέκνο μετά το πρώτο. Στο ετήσιο συνολικό οικογενειακό εισόδημα δεν περιλαμβάνεται το εισόδημα εκείνο, το οποίο αθροιστικά απαλλάσσεται από το φόρο εισοδήματος και από την εισφορά αλληλεγγύης.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/telos-xronou-gia-to-epidoma-thermansis

Το νέο χρονοδιάγραμμα για τον κατώτατο μισθό - Πόσο θα αυξηθεί

Με τροπολογία του υπουργείου Εργασίας και Κοινωνικών Υποθέσεων επισπεύδεται η εκκίνηση και η διεξαγωγή της διαδικασίας για τον καθορισμό του κατώτατου μισθού για το 2023, προκειμένου ο νέος αυξημένος κατώτατος μισθός να αρχίσει να ισχύει από την 1η Απριλίου 2023, όπως αναφέρει η σχετική ανακοίνωση του υπουργείου Εργασίας και Κοινωνικών υποθέσεων.

Πιο συγκεκριμένα, αναφορικά με τα χρονοδιαγράμματα που προβλέπει η κείμενη νομοθεσία για κάθε στάδιο της διαδικασίας, προβλέπεται ότι:

1.Η αποστολή έγγραφης πρόσκλησης από την Επιτροπή Συντονισμού της διαβούλευσης προς εξειδικευμένους επιστημονικούς και ερευνητικούς φορείς για την σύνταξη έκθεσης για την αξιολόγηση του ισχύοντος νομοθετημένου κατώτατου μισθού θα λάβει χώρα έως τις 20 Ιανουαρίου.

2.Η σύνταξη και η υποβολή της έκθεσης θα λάβει χώρα το αργότερο έως την 3η Φεβρουαρίου 2023

3.Η διαβίβαση του υπομνήματος και της τεκμηρίωσης κάθε διαβουλευόμενου από την Επιτροπή Συντονισμού προς τους λοιπούς εκπροσώπους των κοινωνικών εταίρων, με πρόσκληση για προφορική διαβούλευση, θα λάβει χώρα το αργότερο έως την 10η Φεβρουαρίου 2023.

4.Η διαβίβαση όλων των υπομνημάτων και της τεκμηρίωσης των διαβουλευόμενων καθώς και της έκθεσης των φορέων στο Κέντρο Προγραμματισμού και Οικονομικών Ερευνών (ΚΕΠΕ) για τη σύνταξη Σχεδίου Πορίσματος Διαβούλευσης θα λάβει χώρα το αργότερο έως την 20η Φεβρουαρίου 2023..

5. Το σχέδιο του πορίσματος διαβούλευσης ολοκληρώνεται το αργότερο έως την 28η Φεβρουαρίου 2023.

6. Τέλος, η εισήγηση του Υπουργού Εργασίας και Κοινωνικών Υποθέσεων προς το Υπουργικό Συμβούλιο για τον καθορισμό του κατώτατου μισθού υπαλλήλων και του κατώτατου ημερομισθίου των εργατοτεχνιτών θα υποβληθεί το αργότερο έως την 10η Μαρτίου 2023.

Τρία σενάρια για αύξηση του κατώτατου μισθού με φόντο τις εκλογές

Την ίδια ώρα, με φόντο τις εκλογές και ενώ η παροχολογία αποτελεί ήδη αναπόσπαστο κομμάτι της κυβερνητικής ρητορικής και επικοινωνιακής-πολιτικής τακτικής, το υπουργείο Εργασίας επεξεργάζεται τρία σενάρια για την αύξηση του κατώτατου μισθού.

Η απόφαση της κυβέρνησης να πάει ένα μήνα πίσω, από τον Μάιο στον Απρίλιο, τη νέα αύξηση στον κατώτατο μισθό, συνδέθηκε άμεσα με τις επερχόμενες εκλογές και τον χρόνο τέλεσής τους, καθώς το επικρατέστερο σενάριο δείχνει την 9η Απριλίου ως την ημέρα διεξαγωγής του πρώτου γύρου. Είναι προφανώς και ζήτημα πολιτικής ουσίας μιας και το Μαξίμου επιθυμεί να εντάξει τη νέα αύξηση στο πακέτο των θετικών μέτρων που προβάλει και εφαρμόζει κατά τους πρώτους μήνες του 2023.

Υπάρχει, βεβαίως και η ουσία που σχετίζεται με το ύψος που θα έχει η αύξηση του κατώτατου μισθού τον επερχόμενο Απρίλιο. Υπενθυμίζουμε ότι πέρυσι με την διπλή αύξηση που πραγματοποιήθηκε, ο μισθός αυξήθηκε κατά 7,5% και διαμορφώθηκε στα 713 ευρώ. Το υπουργείο Εργασίας, το οποίο εντός των επόμενων ημερών θα ξεκινήσει τον καθιερωμένο και συνάμα απαραίτητο διάλογο με τους κοινωνικούς φορείς, τους εκπροσώπους των εργοδοτών και των εργαζομένων, επεξεργάζεται ήδη τρία σενάρια για την αύξηση του βασικού μισθού.

Οι πληροφορίες συγκλίνουν στο ότι η αύξηση θα κυμανθεί από 5,5% έως και το άκρως ευνοϊκό για τους εργαζόμενους 10%. Το βασικό σενάριο που αναλύουν οι ιθύνοντες του υπουργείο Εργασίας, προβλέπει αύξηση κατά 5,5%, κάτι που μεταφράζεται σε επιπλέον 39 ευρώ στον βασικό μισθό, ο οποίος θα διαμορφωθεί στα 751 ευρώ.

Στο δεύτερο σενάριο η αύξηση κυμαίνεται στο 7% με 8% και αυτό που λαμβάνεται υπόψη σ’ αυτή την περίπτωση είναι η «ανάγκη» να προσεγγιστεί η αύξηση που δίδεται στις συντάξεις και είναι της τάξης του 7,75%. Κατ’ αυτόν τον τρόπο εκτιμάται ότι από το υπουργείο Εργασίας ότι δεν δημιουργείται χάσμα ούτε αδικία ανάμεσα στους μισθωτούς και τους συνταξιούχους. Αν ευοδωθεί αυτό το σενάριο, τότε ο βασικός μισθός θα αυξηθεί κατά 50-57 ευρώ και θα διαμορφωθεί από 763 έως 770 ευρώ.

Το τρίτο και μακράν πιο ευνοϊκό σενάριο που ακολουθεί κατά γράμμα το πνεύμα της παροχολογίας ενόψει των εκλογών, προβλέπει αύξηση κατά 9,5% έως 10% στον κατώτατο μισθό. Αυτό συνεπάγεται ότι ο βασικός μισθός θα ανέλθει στα 780 ευρώ.

Αυξάνονται και τα προνοιακά επιδόματα

Σε κάθε περίπτωση, όποιο από τα παραπάνω σενάρια κι αν προκριθεί, η αύξηση του κατώτατου μισθού θα συμπαρασύρει προς τα πάνω προνοιακά επιδόματα, παροχές και λοιπές πληρωμές. Κάτι που άλλωστε έγινε και εντός του 2022 με τη διπλή αύξηση του κατώτατου μισθού.

Συγκεκριμένα το Μάιο του 2022 τα επιδόματα που αυξήθηκαν ήταν:

*Επίδομα ανεργίας: Το ημερήσιο επίδομα αυξήθηκε από τα 16,29 ευρώ στα 17,51 ευρώ.

*Ειδικό βοήθημα λήξης ανεργίας το οποίο ισούται με 13 ημερήσια επιδόματα ανεργίας: Από 211,77 ευρώ αυξήθηκε στα 227,65 ευρώ.

*Ειδικό βοήθημα μετά από τρίμηνη παραμονή στα μητρώα των ανέργων, ισούται με 15 ημερήσια επιδόματα ανεργίας: Από 244,35 ευρώ αυξήθηκε στα 262,67 ευρώ.

*Το ειδικό εποχικό βοήθημα: Το ύψος του προκειμένου για οικοδόμους ορίζεται στο 70% του 37πλασίου του εκάστοτε ισχύοντος ημερομισθίου ανειδίκευτου εργάτη: Από 767,1 ευρώ αυξήθηκε στα 824,6 ευρώ.

*Το ειδικό εποχικό βοήθημα για τα επαγγέλματα των μουσικών – τραγουδιστών, ηθοποιών κ.λπ. στο 70% του 25πλασίου του εκάστοτε ισχύοντος ημερομισθίου ανειδίκευτου εργάτη: Από 518,35 ευρώ αυξήθηκε στα 557,25 ευρώ.

*Βοήθημα ανεργίας αυτοτελώς και ανεξαρτήτως απασχολουμένων – ασφαλισμένων: Το μηνιαίο ποσό της παροχής ισούται με το μηνιαίο επίδομα ανεργίας: αυξήθηκε στα 438 ευρώ από 407,25 ευρώ που είναι σήμερα.

*Το ειδικό βοήθημα σε όσους εξέτισαν ποινή στερητική της ελευθερίας, ισούται με 15 ημερήσια επιδόματα ανεργίας: Από 244,35 ευρώ ανήλθε στα 262,67 ευρώ.

*Το ειδικό βοήθημα λόγω επίσχεσης εργασίας ή διακοπής εργασιών, ισούται με 20 ημερήσια επιδόματα ανεργίας: Από 325,8 ευρώ ανήλθε στα 350,2 ευρώ.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/to-neo-xronodiagramma-gia-ton-katotato-mistho-poso-tha-ayksithei

Κληρονομιές: Τι αλλάζει σε δηλώσεις και φόρους το 2023

Αναλυτικό οδηγό με το πλαίσιο που θα διέπει τις κληρονομιές εξέδωσε η ΑΑΔΕ

Στην ηλεκτρονική εποχή περνά το «καθεστώς» των κληρονομιών το 2023, ενώ μεταβολές υπάρχουν και στο φορολογικό πλαίσιο. Από την 1η Ιανουαρίου υποβάλλονται υποχρεωτικά, μέσω της πλατφόρμας myProperty, οι αρχικές και τροποποιητικές δηλώσεις κληρονομιάς για θανάτους που έλαβαν χώρα από την 1-1-2022.

Συγκεκριμένα όπως διευκρινίζει η ΑΑΔΕ, υποχρεωτικά από 1/1/2023 υποβάλλονται ηλεκτρονικά:

*αρχικές και τροποποιητικές δηλώσεις κληρονομιάς από τον κληρονόμο, αν δεν συντάσσεται από συμβολαιογράφο έγγραφο αποδοχής, για κινητά περιουσιακά στοιχεία

*αρχικές και τροποποιητικές δηλώσεις κληρονομιάς, αν συντάσσεται συμβολαιογραφικό έγγραφο για την αποδοχή (α) κινητών περιουσιακών στοιχείων ή (β) ακινήτων εντός αντικειμενικού συστήματος, το οποίο υποβάλλεται από τον κληρονόμο

Σύμφωνα με τον αναλυτικό οδηγό που εξέδωσε η ΑΑΔΕ, σε έντυπη μορφή είτε μέσω της εφαρμογής «Τα αιτήματά μου» εξακολουθούν να υποβάλλονται μεταξύ άλλων:

1)Οι δηλώσεις που αφορούν ακίνητα εκτός συστήματος αντικειμενικών αξιών (Α.Π.Α.Α.)

2)Οι δηλώσεις αναβολής φορολογίας,

3)Οι δηλώσεις με αντικείμενο κινητά κάθε είδους ή μετρητά και δεν διασφαλίζεται η πληρωμή του φόρου από την περιουσία του υπόχρεου κληρονόμου, για τα οποία ο φορολογούμενος παρέχει ασφάλεια ή εγγυητική επιστολή τράπεζας, προκειμένου να βεβαιωθεί ο φόρος σε δόσεις,

4)Οι δηλώσεις κληρονομιάς επικαρπίας, η οποία περιέρχεται λόγω θανάτου του επικαρπωτή στον ψιλό κύριο που έχει αγοράσει την ψιλή κυριότητα, για την οποία υπόκειται σε φόρο για τα υπόλοιπα δέκατα της αξίας της πλήρους κυριότητας

5)Οι αρχικές δηλώσεις που η συνολική αξία του ενεργητικού κάθε δήλωσης υπολείπεται της συνολικής αξίας του παθητικού της ίδιας δήλωσης κληρονομιάς.

Φόρος κληρονομιάς: Πώς καταβάλλεται και πόσες είναι οι δόσεις

Ο φόρος κληρονομιάς αφορά τον κληρονόμο και καταβάλλεται σε έως 12 ίσες διμηνιαίες δόσεις (ή έως 24 εφόσον πρόκειται για ανήλικο υπόχρεο), κάθε μία εκ των οποίων δεν μπορεί να είναι μικρότερη των 500 ευρώ (πλην της τελευταίας), από τις οποίες η μεν πρώτη καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου από τη βεβαίωση/έκδοση της πράξης μήνα και οι επόμενες μέχρι την τελευταία εργάσιμη ημέρα των διμήνων που ακολουθούν. Εάν ο υπόχρεος καταβάλει το σύνολο του φόρου μέσα στην προθεσμία καταβολής της πρώτης διμηνιαίας δόσης, έχει δικαίωμα έκπτωσης κατά ποσοστό 5%.

Εάν ο φόρος που θα προκύψει είναι μικρότερος των 500 ευρώ το ποσό καταβάλλεται εφάπαξ και χωρίς έκπτωση. Αν η δήλωση αφορά μόνο κινητά και η καταβολή του φόρου δεν διασφαλίζεται, ο φόρος βεβαιώνεται και καταβάλλεται εφάπαξ εντός τριών (3) ημερών από τη βεβαίωση. Σε περίπτωση εκπρόθεσμης τροποποιητικής δήλωσης, ο φόρος καταβάλλεται σε μία δόση εντός 30 ημερών χωρίς έκπτωση.

Τι επιβαρύνσεις υπάρχουν σε περίπτωση εκπρόθεσμης καταβολής του φόρου;

Αν οποιοδήποτε ποσό φόρου δεν καταβληθεί εντός της νόμιμης προθεσμίας καταβολής, ο φορολογούμενος υποχρεούται να καταβάλει την ανάλογη προσαύξηση επί του εν λόγω ποσού φόρου, για τη χρονική περίοδο από την επόμενη ημέρα της λήξης της νόμιμης προθεσμίας.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/klironomies-ti-allazei-se-diloseis-kai-forous-to-2023

Χρυσή Βίζα: Έρχεται τετράμηνο φωτιά στο Real Estate!

Γιατί αναμένεται επέλαση ξένων επενδυτών τους επόμενους τέσσερις μήνες - Τι αλλάζει στην Golden Visa

Τετράμηνο «φωτιά» στο Real Estate με σημείο αναφοράς τη Χρυσή Βίζα αναμένουν παράγοντες της αγοράς. Προμηνύεται επέλαση επενδυτών από χώρες όπως η Ρωσία, Κίνα, Ισραήλ, που θα σπεύσουν να εξασφαλίσουν ακίνητα και συνάμα την άδεια παραμονής, προτού διπλασιαστεί το ελάχιστο ποσό επένδυσης.

Το νέο «καθεστώς» για την Golden Visa ανεβάζει το ελάχιστο ύψος επένδυσης από τις 250.000 ευρώ στις 500.000 ευρώ για την Αθήνα, τη Θεσσαλονίκη, τη Μύκονο και τη Σαντορίνη και οι υποψήφιοι νέοι επενδυτές έχουν περιθώριο έως τις 30 Απριλίου να προβούν στην αγορά κάποιου ακινήτου με τη «χαμηλή» τιμή, και μάλιστα σε δημοφιλή σημεία κυρίως της Αττικής. Παράγοντες της αγοράς ακινήτων εκτιμούν ότι εξαιτίας αυτής της συνθήκης, θα υπάρξει τεράστιο ενδιαφέρον για την ελληνική αγορά, που ούτως ή άλλως βρισκόταν στις πρώτες προτιμήσεις των επενδυτών που προέρχονται από τρίτες χώρες όπως η Κίνα, η Ρωσία, η Τουρκία, ο Λίβανος και το Ισραήλ.

Ιδιαίτερα δυναμικό αναμένεται να είναι το «κύμα» επενδυτών από την Κίνα, που εξαιτίας της πανδημίας του κορονοϊού και των αυστηρών περιοριστικών μέτρων που είχαν επιβληθεί από το Πεκίνο, είχε ατονήσει τα τελευταία δύο χρόνια. Μετά την χαλάρωση των περιορισμών που έχει ανοίξει ξανά το ταξιδιωτικό δρόμο των Κινέζων προς την Ευρώπη, η συνθήκη μεταβάλλεται και πάλι. Οι ινέζοι επενδυτές που είχαν δείξει ισχυρό ενδιαφέρον για περιοχές φιλέτα και δημοφιλή σημεία της Αττικής, προκειμένου να αγοράσουν ακίνητα και να αποκτήσουν Golden Visa, αναμένεται να επαναδραστηριοποιηθούν ξανά και δυναμικά.

Και θα επιδιώξουν εντός του επόμενου τετραμήνου να καρπωθούν ακίνητα κυρίως στην Αθήνα-όπου έχουν εδραιώσει την παρουσία τους τα προηγούμενα χρόνια- αποδίδοντας 250.000 ευρώ και όχι 500.000 ευρώ όπως προβλέπεται από 1η Μαΐου και εντεύθεν.

Σύμφωνα με το νέο «καθεστώς», παρέχεται χρονικό περιθώριο έως τις 30 Απριλίου 2023 για την υπογραφή προσυμφώνων για αγορά ακινήτων, µε βάση το σημερινό καθεστώς των 250.000 ευρώ. Στη συνέχεια θα παρέχεται περιθώριο έως τις 31/12/2023 για την υπογραφή των οριστικών συµβολαίων αγοραπωλησίας, ενώ το ποσοστό της προκαταβολής θα πρέπει να είναι τουλάχιστον 10% της αξίας αγοράς του ακινήτου.

Παράλληλα, αν για οποιονδήποτε λόγο δεν καταστεί εφικτή η ολοκλήρωση της αγοράς, τότε ο ενδιαφερόµενος επενδυτής θα µπορεί να υπογράψει προσύµφωνο για την αγορά κάποιου άλλου ακινήτου, ακόµα και µετά την 30ή Απριλίου, αρκεί να ολοκληρώσει την αγοραπωλησία έως το τέλος του 2023.

Σημειώνεται ότι για τη Δυτική Αττική, τον Πειραιά και την υπόλοιπη Ελλάδα, η ελάχιστη επένδυση παραμένει αμετάβλητη στα 250.000 ευρώ.

Πρώτοι οι Κινέζοι - Έπονται Τούρκοι, Ρώσοι και Λιβανέζοι

Σύμφωνα με τα τελευταία στοιχεία που έδωσε στη δημοσιότητα τον Νοέμβριο το υπουργείο Μετανάστευσης, η συντριπτική πλειονότητα των πολιτών τρίτων χωρών, οι οποίοι κατέχουν κατόπιν αρχικής χορήγησης, ισχυρή άδεια διαμονής μόνιμου επενδυτή, προέρχεται από την Κίνα και ακολουθούν οι Τούρκοι, και οι Ρώσοι επενδυτές, καθώς και επενδυτές προερχόμενοι από τον Λίβανο. Ο μεγαλύτερος όγκος των αιτήσεων συγκεντρώνεται, κυρίως, στην Αποκεντρωμένη Διοίκηση Αττικής.

Από τα ίδια στοιχεία προκύπτει ότι οι περισσότεροι πολίτες τρίτων χωρών, οι οποίοι κατέχουν, κατόπιν ανανέωσης ή επανέκδοσης, ισχυρή άδεια διαμονής μόνιμου επενδυτή, προέρχονται από τη Ρωσία και ακολουθούν οι Κινέζοι, οι Τούρκοι, και οι Αιγύπτιοι επενδυτές. Ο μεγαλύτερος όγκος των αιτήσεων συγκεντρώνεται στην Αποκεντρωμένη Διοίκηση Αττικής.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/xrysi-viza-erxetai-tetramino-fotia-sto-real-estate

Πότε χαρίζονται χρέη και εισφορές στους εργοδότες

Ακυρώνονται οι έλεγχοι βάσει καταγγελιών για εισφορές έως από το 2006 έως και το 2011 - Πότε δεν θίγονται οι εργαζόμενοι

Aκυρώνονται οι έλεγχοι των εισπρακτικών υπηρεσιών του ΕΦΚΑ που γίνονται σε εργοδότες και αφορούν σε εισφορές των ετών από 2006 έως και το 2011, καθότι αυτές παραγράφονται λόγω δεκαετίας.

Σύμφωνα με τον ν. 4997/2022, ο χρόνος της παραγραφής των οφειλών προς τον ΕΦΚΑ, μειώθηκε από 20 σε 10χρόνια, σε εφαρμογή της υπ. αρ.1833/2021 απόφασης της Ολομέλειας του Συμβουλίου της Επικρατείας.

Ωστόσο υπάρχουν πολλά σκοτεινά σημεία με τα χρέη που είναι στο όριο της δεκαετούς παραγραφής, καθώς και για «παλαιά» χρέη που έχουν βεβαιωθεί ή βεβαιώνονται σε συγκεκριμένες ημερομηνίες.

Ο ν. 4997/2022 ισχύει από τις 22 Νοεμβρίου 2022 και σύμφωνα με τις διατάξεις του, η αξίωση του e-ΕΦΚΑ και των φορέων που εντάσσονται σε αυτόν για την είσπραξη απαιτήσεων από μη καταβληθείσες ασφαλιστικές εισφορές και των πάσης φύσεως προσθέτων τελών, τόκων, προσαυξήσεων, προστίμων και επιβαρύνσεων, καθώς και των λοιπών ποσών που συνεισπράττονται με αυτές, υπόκειται σε δεκαετή παραγραφή που αρχίζει από την πρώτη μέρα του επόμενου έτους εκείνου εντός του οποίου παρασχέθηκε η ασφαλιστέα εργασία ή υπηρεσία, ανεξαρτήτως του χρόνου κατά τον οποίο οι απαιτήσεις αυτές βεβαιώθηκαν.

Οι νέες οδηγίες του ΕΦΚΑ

Με νέα εγκύκλιο ο ΕΦΚΑ παρέχει διευκρινίσεις σχετικά με τους ελέγχους των εργοδοτών μετά από υποβολή καταγγελίας.

Συγκεκριμένα από τις 25 Νοεμβρίου 2022, οι έλεγχοι εργοδοτών κοινών επιχειρήσεων και οικοδομοτεχνικών έργων που διενεργούνται καθώς και οι έλεγχοι που θα διενεργηθούν προς διερεύνηση καταγγελίας που έχει υποβληθεί μέχρι την 30η Ιουνίου 2022 και αφορούν σε περιόδους μισθωτής απασχόλησης από 1η Ιανουαρίου 2006 έως και 31 Δεκεμβρίου 2011, ολοκληρώνονται με ενημέρωση της ασφαλιστικής ιστορίας του εργαζόμενου, χωρίς να καταλογίζονται ασφαλιστικές εισφορές σε βάρος του εργοδότη.

Συγκεκριμένα, για την ανωτέρω χρονική περίοδο μισθωτής απασχόλησης, τα ελεγκτικά όργανα του Φορέα επιτρέπεται να ολοκληρώσουν μόνο τους ουσιαστικούς ελέγχους (τακτικούς, έκτακτους και ειδικούς) που έχουν ξεκινήσει να διενεργούν στο Ολοκληρωμένο Πληροφοριακό Σύστημα και έχουν αριθμό ουσιαστικού ελέγχου μέχρι τις 25 Νοεμβρίου 2022.

Επίσης, τα ελεγκτικά όργανα εξετάζουν και διεκπεραιώνουν αιτήματα καταγγελιών - δηλώσεων απασχόλησης που έχουν υποβληθεί έως τις 30 Ιουνίου 2022, ενώ αυτές που έχουν υποβληθεί από την 1η Ιουλίου 2022 και μετέπειτα, απορρίπτονται λόγω παραγραφής.

Όπως σημειώνεται στην εγκύκλιο, το δικαίωμα του e-ΕΦΚΑ ως προς την εν ευρεία έννοια βεβαίωση έχει παραγραφεί για τη χρονική περίοδο από 2006 έως και 2011.

Ωστόσο, με σκοπό την προστασία των ασφαλιστικών δικαιωμάτων των εργαζόμενων για την εν λόγω χρονική περίοδο οι ελεγκτές προβαίνουν σε ενέργειες ενημέρωσης της ασφαλιστική τους ιστορίας, όταν εκκρεμούν έλεγχοι στο Ολοκληρωμένο Πληροφοριακό Σύστημα μέχρι τις 25 Νοεμβρίου 2022 και καθώς και όταν πρόκειται για δεκτές καταγγελίες που έχουν υποβληθεί έως 30 Ιουνίου 2022.

Παραδείγματα

Οι ελεγκτές οφείλουν να ενημερώσουν την «ασφαλιστική ιστορία» των εργαζομένων, για το διάστημα που διεκδικούν τις εισφορές τους.

Παράδειγμα 1

Ουσιαστικοί έλεγχοι (τακτικοί, έκτακτοι, ειδικοί) που έχουν καταχωρηθεί στο Ολοκληρωμένο Πληροφοριακό Σύστημα (με αριθμό συστήματος - ουσιαστικού ελέγχου) μέχρι τις 25 Νοεμβρίου 2022 και είναι σε εξέλιξη.

Ο αρμόδιος ελεγκτής προβαίνει σε ακύρωση του ελέγχου στο σύστημα. Κατόπιν τούτου, συντάσσει έκθεση ελέγχου στην οποία αναγράφονται, μεταξύ άλλων, τα ευρήματα του ελέγχου, το σκεπτικό του, ο αριθμός του ουσιαστικού ελέγχου που ακυρώθηκε. Στη συνέχεια, εκδίδει σχετική απόφαση.

Ο ελεγκτής προβαίνει σε "Καταχώρηση Ασφαλιστικής Ιστορίας" του ασφαλισμένου στο Ολοκληρωμένο Πληροφοριακό Σύστημα. Στον αριθμό τύπου παραστατικού, αναγράφεται ο αριθμός της απόφασης.

Παράδειγμα 2

Ουσιαστικοί έλεγχοι (τακτικοί, έκτακτοι, ειδικοί) μετά τις 25 Νοεμβρίου 2022, που έχουν καταχωρηθεί στο Ολοκληρωμένο Πληροφοριακό Σύστημα (με αριθμό συστήματος - ουσιαστικού ελέγχου) μετά τις 25 Νοεμβρίου 2022 και είναι σε εξέλιξη ή ολοκληρώθηκαν.

Εάν ο έλεγχος είναι σε εξέλιξη, ακυρώνεται από τον αρμόδιο ελεγκτή. Όταν όμως έχει ολοκληρωθεί με έκδοση καταλογιστικών πράξεων ή αποφάσεων, ο ελεγκτής προβαίνει σε ενέργειες ακύρωσης ή τροποποίησης των αποτελεσμάτων που αφορούν σε παραγραφόμενη χρονική περίοδο. Στην περίπτωση αυτή, δεν ενημερώνεται η ασφαλιστική ιστορία του εργαζόμενου.

Παράδειγμα 3

Ουσιαστικοί έλεγχοι από καταγγελίες που έχουν υποβληθεί έως τις 30 Ιουνίου 2022, έχουν καταχωρηθεί στο Ολοκληρωμένο Πληροφοριακό Σύστημα (με αριθμό συστήματος- ουσιαστικού ελέγχου) και είναι σε εξέλιξη.

Ο ελεγκτής προβαίνει σε ακύρωση του ελέγχου στο Ολοκληρωμένο Πληροφοριακό Σύστημα, συντάσσει έκθεση ελέγχου, εκδίδει αντίστοιχη απόφαση και τέλος, καταχωρεί την ασφαλιστική ιστορία του εργαζόμενου στο Ολοκληρωμένο Πληροφοριακό Σύστημα.

Παράδειγμα 4

Καταγγελίες - δηλώσεις απασχόλησης που έχουν υποβληθεί έως τις 30 Ιουνίου 2022 και δεν έχει πραγματοποιηθεί η καταχώρηση του ουσιαστικού ελέγχου στο Ολοκληρωμένο Πληροφοριακό Σύστημα.

Οι καταγγελίες ελέγχονται ως προς το περιεχόμενό τους (έλεγχος του πραγματικού της απασχόλησης) και εάν διαπιστωθεί από τον ελεγκτή το βάσιμο των ισχυρισμών του καταγγέλλοντα, ολοκληρώνονται μόνο με καταχώρηση ασφαλιστικής ιστορίας.

Παράδειγμα 5

Καταγγελίες - δηλώσεις απασχόλησης που έχουν υποβληθεί μετά τις 30 Ιουνίου 2022 δεν έχει πραγματοποιηθεί η καταχώρηση του ουσιαστικού ελέγχου στο Ολοκληρωμένο Πληροφοριακό Σύστημα και περιέχουν μόνο παραγεγραμμένες χρονικές περιόδους.

Στην περίπτωση αυτή, συντάσσεται έκθεση ελέγχου, εκδίδεται απόφαση απόρριψης καταγγελίας λόγω παραγραφής μέσω Ολοκληρωμένο Πληροφοριακό Σύστημα, χωρίς ενημέρωση ασφαλιστικής ιστορίας του εργαζόμενου.

Διευκρινίζεται ότι για τη διεκπεραίωση καταγγελιών - δηλώσεων απασχόλησης που έχουν υποβληθεί έως τις 30 Ιουνίου 2022, οι οποίες περιέχουν παραγεγραμμένες και μη χρονικές περιόδους, μετά την εξέτασή τους και εφόσον κριθεί ότι θα πρέπει να γίνουν δεκτές ή μερικώς δεκτές:

*Για το διάστημα που είναι παραγεγραμμένο, ακολουθείται η διαδικασία της καταχώρησης ασφαλιστικής ιστορίας με τα ορθά ασφαλιστικά στοιχεία,

*Για το μη παραγεγραμμένο διάστημα, διενεργείται ουσιαστικός έλεγχος και καταλογισμός ασφαλιστικών εισφορών.

Παράδειγμα 6

Εργαζόμενος υπέβαλε στις 10-5-2022 στο Περιφερειακό Ελεγκτικό Κέντρο Ασφάλισης (Π.Ε.Κ.Α.) καταγγελία – δήλωση απασχόλησης, για τη χρονική περίοδο μεταξύ Ιανουαρίου 2009 - Δεκεμβρίου 2015.

Ο ελεγκτής θα ελέγξει τα ασφαλιστικά στοιχεία του εργαζόμενου για όλη τη χρονική περίοδο, δηλαδή από το 2009-2015, προκειμένου να αποφασίσει για το πραγματικό της απασχόλησης.

Στη συνέχεια, εφόσον κρίνει ότι αποδέχεται το περιεχόμενο της καταγγελίας για όλο το αναφερόμενο σε αυτή χρονικό διάστημα, θα προβεί:

*Σε σύνταξη έκθεσης ελέγχου, έκδοση σχετικής απόφασης για το παραγεγραμμένο χρόνο και καταχώρηση της ασφαλιστικής ιστορίας και

*Σε διενέργεια ουσιαστικού ελέγχου και αποδοχή καταγγελίας για τον υπόλοιπο χρόνο.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/pote-xarizontai-xrei-kai-eisfores-stous-ergodotes