DRoumelioti

Στο στόχαστρο οι βραχυχρόνιες μισθώσεις από την 1η Μαρτίου

Φύλλο και φτερό οι τραπεζικοί λογαριασμοί και οι πιστωτικές κάρτες των ιδιοκτητών ακινήτων που τα έχουν εντάξει σε πλατφόρμες

Πολυεπίπεδες διασταυρώσεις που περιλαμβάνουν τραπεζικούς λογαριασμούς και πιστωτικές κάρτες των ιδιοκτητών ακινήτων που τα έχουν εντάξει σε πλατφόρμες βραχυχρόνιες μισθώσεων τύπου Airbnb, ξεκινά η ΑΑΔΕ, από την 1η Μαρτίου.

Μία μέρα νωρίτερα, στις 28 Φεβρουαρίου, λήγει η προθεσμία, εντός της οποίας, οι ιδιοκτήτες των ακινήτων που τα έχουν εντάξει σε πλατφόρμες βραχυχρόνιων μισθώσεων, υποχρεούνται να οριστικοποιήσουν τα στοιχεία των ακινήτων τους στην ειδική πλατφόρμα της ΑΑΔΕ, για το έτος 2022.

Σημειώνεται πως, το ενδιαφέρον της ΑΑΔΕ, για τα εισοδήματα από τις βραχυχρόνιες μισθώσεις είναι τεράστιο, καθώς, το 2022 καταγράφηκαν αυξημένες πληρότητες έως και 100%, με αποτέλεσμα οι ελεγκτικές υπηρεσίες θα τσεκάρουν εάν αυτά δηλώθηκαν στην ειδική εφαρμογή ή πρόκειται για περιπτώσεις φοροδιαφυγής.

Σύμφωνα με τις τελευταίες εκτιμήσεις, ο τζίρος των βραχυχρόνιων μισθώσεων στην Ελλάδα το 2022 ξεπέρασε τα 3,3 δισ. ευρώ, ποσό που αποτελεί σημαντικού φορολογητέα ύλη για τις φορολογικές αρχές.

Η προσοχή των ελεγκτικών υπηρεσιών της ΑΑΔΕ εστιάζεται στο ύψος των μισθωμάτων που δηλώθηκαν και θα διασταυρωθούν με τα στοιχεία, που έχουν αποστείλει οι πλατφόρμες βραχυχρόνιων μισθώσεων, αλλά και με στοιχεία που θα εξαχθούν από τους ελέγχους των πιστωτικών καρτών και των τραπεζικών λογαριασμών των ιδιοκτητών.

Τα εισοδήματα θα πρέπει να συμπίπτουν στο 100%, διαφορετικά καραδοκεί η επιβολή προστίμων, τα οποία ξεκινούν από 5.000 ευρώ και κλιμακώνονται σε έως και 20.000 ευρώ.

Αναλυτικότερα, οι ιδιοκτήτες των ακινήτων που ενοικιάζονται μέσω των βραχυχρόνιων μισθώσεων, έχουν προθεσμία έως τις 28 Φεβρουαρίου να δηλώσουν το ακίνητο τους στην ειδική εφαρμογή στην πλατφόρμα της Ανεξάρτητης Αρχής Δημοσίων Εσόδων.

Μέχρι την ίδια ημερομηνία, οφείλουν να διορθώσουν τυχόν λάθη που έχουν γίνει στις προσωρινές δηλώσεις του έτους 2022. Την 1η Μαρτίου 2022, οι δηλώσεις για τους ιδιοκτήτες των ακινήτων, θεωρούνται οριστικές και εάν εντοπιστούν λάθη, θα υπάρξουν πρόστιμα.

Όπως έχει ξεκαθαρίσει ο διοικητής της ΑΑΔΕ, Γιώργος Πιτσιλής, τα στοιχεία των εισοδημάτων από βραχυχρόνιες μισθώσεις διασταυρώνονται από πολλές πηγές και συγκεκριμένα:

*Τα δεδομένα που διαβιβάζουν οι πλατφόρμες των βραχυχρόνιων μισθώσεων, μετά από τη συμφωνία που έχουν κάνει με την ΑΑΔΕ.

*Τα δεδομένα των κινήσεων των πιστωτικών καρτών των ιδιοκτητών ακινήτων.

*Τα δεδομένα των κινήσεων των τραπεζικών λογαριασμών των ιδιοκτητών ακινήτων, όπου αναζητούνται πιστώσεις που ίσως υποκρύπτουν την είσπραξη κρυφών ενοικίων από βραχυχρόνιες μισθώσεις.

Σημειώνεται πως, έχει υπογραφεί συμφωνία μεταξύ της ΑΑΔΕ και της Airbnb, της Booking.com και της VRBO, του Ομίλου της Expedia, η οποία προβλέπει ότι οι πλατφόρμες θα παρέχουν στους αντίστοιχους ιστοτόπους τους ένα διακριτό και σαφώς ορισμένο πεδίο, προκειμένου ο Ιδιοκτήτης / Διαχειριστής Ακινήτων να καταχωρεί τον προβλεπόμενο αριθμό καταχώρισης ακινήτου ή την αιτιολογημένη εξαίρεσή του, σύμφωνα με την ελληνική νομοθεσία.

Επίσης, οι πλατφόρμες θα ενημερώσουν, όσον αφορά στα ήδη καταχωρημένα ακίνητα, για την υποχρέωση παροχής του αριθμού καταχώρισής τους, σύμφωνα με την ελληνική νομοθεσία, καθώς και για τους κινδύνους της μη συμμόρφωσης.

Τι πρόστιμα προβλέπονται

Εφόσον εντοπίζονται ακίνητα, τα οποία είτε δεν εγγράφηκαν στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής», είτε αναρτήθηκαν σε ψηφιακές πλατφόρμες χωρίς εμφανή αναγραφή του Αριθμού Μητρώου Ακινήτου (Α.Μ.Α.) Βραχυχρόνιας Διαμονής ή του Ειδικού Σήματος Λειτουργίας (Ε.Σ.Λ.) ή του Μοναδικού Αριθμού Γνωστοποίησης (Μ.Α.Γ.) αποστέλλονται στις αρμόδιες Δ.Ο.Υ. τα στοιχεία των ακινήτων και «Διαχειριστών», από όπου προκύπτει το είδος της παράβασης και η ημερομηνία διαπίστωσής τους ο ιδιοκτήτης καλείται εντός 10 ημερών προς ακρόαση στην Εφορία προκειμένου να δώσει εξηγήσεις.

Ανάλογα με τις εξηγήσεις και τα δικαιολογητικά που θα προσκομίσει αντιμετωπίζει τα πρόστιμα, που ξεκινούν από 5.000 ευρώ. Το αυτοτελές πρόστιμο 5.000 ευρώ επιβάλλεται για κάθε μία από τις εξής παραβάσεις:

1)Παράλειψη εγγραφής στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής»

2)Μη εμφανή αναγραφή του αριθμού εγγραφής στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής» στην ανάρτηση του «Ακινήτου» στις ψηφιακές πλατφόρμες καθώς και σε κάθε άλλο μέσο προβολής,

3)Μη εμφανή αναγραφή του αριθμού του Ειδικού Σήματος Λειτουργίας (Ε.Σ.Λ.) ή του Μοναδικού Αριθμού Γνωστοποίησης (Μ.Α.Γ.) στην ανάρτηση του «Ακινήτου» στις ψηφιακές πλατφόρμες καθώς και σε κάθε άλλο μέσο προβολής, από τους «Διαχειριστές» για τους οποίους δεν υπάρχει υποχρέωση εγγραφής στο «Μητρώο Ακινήτων Βραχυχρόνιας Διαμονής».

Το πρόστιμο επιβάλλεται στον «Διαχειριστή» και σε περίπτωση που δεν προκύπτει ότι ο «Διαχειριστής» είναι υπεκμισθωτής ή τρίτος, το πρόστιμο επιβάλλεται σε βάρος του κύριου ή του επικαρπωτή του ακινήτου.

Σε περίπτωση υποτροπής εντός του έτους από την έκδοση της πράξης επιβολής του προστίμου και εφόσον έχει παρέλθει το 15ημερο ως προθεσμία για την ολοκλήρωση των ενεργειών συμμόρφωσης του «Διαχειριστή», το πρόστιμο επιβάλλεται στο διπλάσιο (10.000 ευρώ) και στην περίπτωση κάθε επόμενης ίδιας παράβασης στο τετραπλάσιο του αρχικώς επιβληθέντος δηλαδή 20.000 ευρώ.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/sto-stoxastro-oi-vraxyxronies-misthoseis-apo-tin-1i-martiou

Ποιοι θα γλιτώσουν φέτος το τέλος επιτηδεύματος

Του Προκόπη Χατζηνικολάου

Χιλιάδες επιχειρήσεις αναμένεται να απαλλαγούν από το τέλος επιτηδεύματος το 2023 υπό την προϋπόθεση ότι αύξησαν το προσωπικό τους το 2022. Με διάταξη που ψήφισε η Βουλή δυνητικά περίπου 900.000 επιχειρήσεις και επαγγελματίες μπορούν να γλιτώσουν από το τέλος των 650-1.000 ευρώ εφόσον προχωρήσουν στην αύξηση των εργαζομένων πλήρους απασχόλησης. Συγκεκριμένα, η απαλλαγή από το τέλος επιτηδεύματος παρέχεται σε επιτηδευματίες και μικρές επιχειρήσεις με τις εξής προϋποθέσεις:

- Τα ακαθάριστα έσοδά τους να μην υπερβαίνουν τα 2 εκατ. ευρώ ετησίως.

- Να αυξάνουν τον μέσο ετήσιο αριθμό εργαζομένων πλήρους απασχόλησης, κατ’ ελάχιστο για 3/12 σε ετήσια βάση.

Η απαλλαγή από το τέλος αφορά το έτος που συντελείται η αύξηση της απασχόλησης. Δηλαδή, στην περίπτωση που μία επιχείρηση προχωρήσει την 1η Οκτωβρίου 2022 στην πρόσληψη ενός εργαζομένου με καθεστώς πλήρους απασχόλησης για διάστημα τουλάχιστον τριών μηνών έως και τις 31 Δεκεμβρίου 2022, τότε για τη χρήση του 2022 η επιχείρηση θα απαλλαγεί από το τέλος επιτηδεύματος των 1.000 ευρώ.

Μέχρι να καταργηθεί οριστικά για όλους το τέλος επιτηδεύματος, οι μικρές επιχειρήσεις και οι ελεύθεροι επαγγελματίες θα μπορούν κάθε χρόνο να απαλλάσσονται από την πληρωμή του όταν αυξάνουν τον μέσο ετήσιο αριθμό των εργαζομένων πλήρους απασχόλησης τουλάχιστον για ένα τρίμηνο κάθε έτους.

Ωστόσο, δεν είναι οι μόνες επιχειρήσεις από το τέλος επιτηδεύματος. Σύμφωνα με τον Κώδικα Φορολογίας Εισοδήματος οι ατομικές εμπορικές επιχειρήσεις και η ατομική άσκηση ελευθέριου επαγγέλματος, απαλλάσσονται από το τέλος επιτηδεύματος εφόσον δεν έχουν παρέλθει 5 έτη από την πρώτη έναρξη εργασιών.

Μειωμένος φόρος για τους νέους επαγγελματίες

Μειωμένο φόρο κατά 50% θα πληρώσουν οι νέοι ελεύθεροι επαγγελματίες οι οποίοι δεν έχουν κλείσει τριετία από την έναρξη της δραστηριότητας. Απαραίτητη προϋπόθεση είναι τα εισοδήματα τους να μην ξεπερνούν τα 10.000 ευρώ. Σύμφωνα με τη νομοθεσία, αυτοαπασχολούμενοι, ελεύθεροι επαγγελματίες και ατομικές επιχειρήσεις φορολογούνται με συντελεστή 4,5% κατά τα τρία πρώτα χρόνια λειτουργίας της δραστηριότητας τους. Βέβαια, στην περίπτωση που τα εισοδήματα είναι μεγαλύτερα των 10.000 ευρώ η έκπτωση χάνεται και φορολογούνται με συντελεστή 9% για εισοδήματα έως 10.000 ευρώ.

Πάντως και όπως προκύπτει από τα στοιχεία της φορολογικής διοίκησης το μεγαλύτερο ποσοστό αυτοαπασχολούμενων και επαγγελματιών δηλώνουν εισοδήματα έως 10.000 ευρώ κάτι που αυτομάτως οδηγεί και στη μείωση του φορολογικού συντελεστή για αυτούς που τη δικαιούνται.

Δηλαδή, επαγγελματίας που έκανε έναρξη επαγγέλματος τον Ιανουάριο του 2020 θα φορολογηθεί φέτος (για τα εισοδήματα του προηγούμενου έτους) με συντελεστή 4,5% εφόσον αυτά δεν ξεπερνούν τα 10.000 ευρώ, καταβάλλοντας φόρο 450 ευρώ στην εφορία. Εφόσον όμως δηλώσει εισοδήματα 15.000 ευρώ, για τα πρώτα 10.000 θα φορολογηθεί με συντελεστή 9%. Σημειώνεται ότι οι νέοι επαγγελματίες δεν καταβάλλουν για τα 5 χρόνια από την έναρξη της δραστηριότητας τέλος επιτηδεύματος, ενώ πληρώνουν μειωμένη κατά 50% προκαταβολή φόρου για τρία χρόνια.

Πηγή: www.capital.gr

https://www.capital.gr/oikonomia/3693490/poioi-tha-glitosoun-fetos-to-telos-epitideumatos

Επιλογή Ασφαλιστικής κατηγορίας ελευθέρων επαγγελματιών αυτοαπασχουμένων και Αγροτών – Υποχρεωτική & Προαιρετική ασφάλιση στο ΤΕΚΑ

Η επιλογή ασφαλιστικής κατηγορίας δηλώνεται για τους κλάδους Κύριας και Επικουρικής Ασφάλισης και Εφάπαξ Παροχής σε ενιαία αίτηση και ισχύει για όλο το έτος

1. Επιλογή ασφαλιστικής κατηγορίας για το έτος 2023 – Ελεύθεροι Επαγγελματίες, Αυτοαπασχολούμενοι και Αγρότες:

1.1. Εισαγωγή – Σε λειτουργία η πλατφόρμα του e-ΕΦΚΑ για την επιλογή ασφαλιστικής κατηγορίας για το έτος 2023

Σε λειτουργία τέθηκε στον διαδικτυακό τόπο του e-ΕΦΚΑ (www.efka.gov.gr) η ειδική ηλεκτρονική πλατφόρμα (https://www.efka.gov.gr/el/asphalismenoi/me-misthotoi/epilogi-asfalistikis-katigorias), μέσω της οποίας οι ασφαλισμένοι ελεύθεροι επαγγελματίες, αυτοτελώς απασχολούμενοι και αγρότες μπορούν να επιλέξουν ελεύθερα την ασφαλιστική κατηγορία στην οποία επιθυμούν να καταταχθούν για το νέο έτος 2023 (Ενότητα Ασφαλισμένοι → Επιλογή Ασφαλιστικής Κατηγορίας Κύριας Ασφάλισης Επικουρικής Ασφάλισης και Εφάπαξ Παροχών από 1/1/2023).

Η επιλογή ασφαλιστικής κατηγορίας δηλώνεται για τους κλάδους Κύριας και Επικουρικής Ασφάλισης και Εφάπαξ Παροχής σε ενιαία αίτηση και ισχύει για όλο το έτος. Η προθεσμία υποβολής της αίτησης – δήλωσης επιλογής ασφαλιστικής κατηγορίας έχει καταληκτική ημερομηνία την 31η/1/2023.

Στη μάχη των μισθών… μπαίνει η ΓΣΕΕ

Επισημαίνουμε ότι ειδικά η επιλογή των κατηγοριών για επικουρική ασφάλιση και κλάδο εφάπαξ παροχών αφορά και τους μισθωτούς μηχανικούς και με πάγια εντολή δικηγόρους.

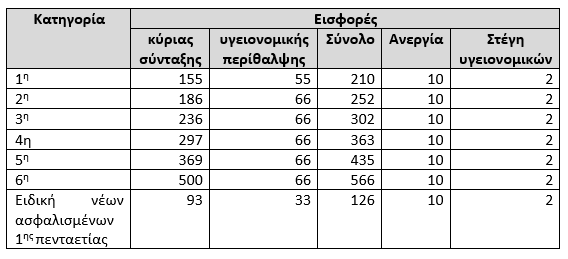

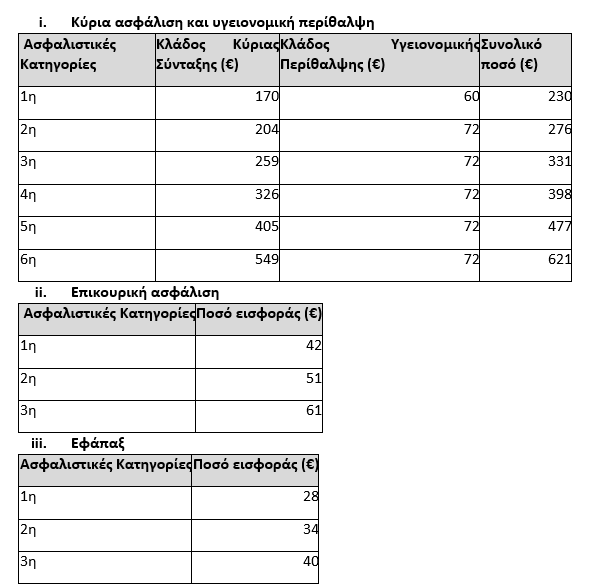

1.2 Ασφαλιστικές κατηγορίες, με εισφορές κύριας σύνταξης και υγειονομικής περίθαλψης, όπως ισχύουν μέχρι 31.12.2022

Οι ασφαλιστικές κατηγορίες κύριας ασφάλισης & υγειονομικής περίθαλψης των ελευθέρων επαγγελματιών & αυτοαπασχολουμένων, είναι όπως φαίνονται στον παρακάτω πίνακα:

Στο ασφαλιστικό σύστημα έχει προβλεφθεί ειδική κατηγορία με χαμηλότερες εισφορές για νέους ασφαλισμένους. Επιπλέον παρέχεται η δυνατότητα ελεύθερης επιλογής της κατηγορίας που ταιριάζει στις οικονομικές σας δυνατότητες. Πιο συγκεκριμένα:

*Μπορεί να επιλέξει για την Κύρια Ασφάλιση την ειδική ασφαλιστική κατηγορία για νέους ασφαλισμένους και να παραμείνει σε αυτήν για τα πέντε πρώτα έτη ασφάλισης.

*Αν δεν έχει συμπληρώσει 5 έτη ασφάλισης μπορεί να επιλέξει την ειδική κατηγορία η οποία θα ισχύει μέχρι τη συμπλήρωση των πέντε ετών.

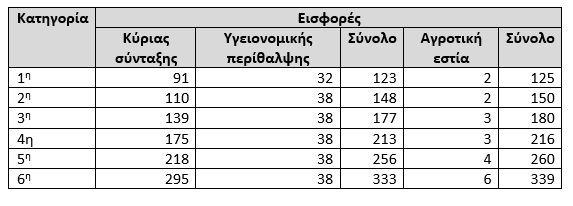

Ασφαλιστικές κατηγορίες κύριας ασφάλισης & υγειονομικής περίθαλψης των αγροτών

Οι ασφαλιστικές κατηγορίες κύριας ασφάλισης & υγειονομικής περίθαλψης των αγροτών, είναι όπως φαίνονται στον παρακάτω πίνακα:

1.3 Ασφαλιστικές κατηγορίες, με εισφορές επικουρικής ασφάλισης, όπως ισχύουν μέχρι 31.12.2022

Από την 1η.1.2021 στην ασφάλιση του Κλάδου Επικουρικής Ασφάλισης του Ε.Τ.Ε.Α.Ε.Π. υπάγονται προαιρετικά, μετά από αίτησή τους,

*οι αυτοαπασχολούμενοι υγειονομικοί,

*τα πρόσωπα που ασκούν επάγγελμα υπαγόμενο στην ασφάλιση του πρώην Ο.Γ.Α., καθώς και

*τα πρόσωπα που βάσει ειδικής ή γενικής διάταξης νόμου εξαιρούνται της υποχρεωτικής υπαγωγής στον Κλάδο Επικουρικής Ασφάλισης του Ε.Τ.Ε.Α.Ε.Π..

Η προαιρετική υπαγωγή στην ασφάλιση από την έναρξή της διέπεται από τους κανόνες της υποχρεωτικής ασφάλισης.

Από την 1η.1.2022 τα πρόσωπα του πρώτου εδαφίου υπάγονται προαιρετικά, μετά από αίτησή τους, στην ασφάλιση του Κλάδου Επικουρικής Ασφάλισης του e-ΕΦΚΑ, εφόσον έχουν συμπληρώσει το τριακοστό πέμπτο (35ο) έτος της ηλικίας τους κατά τον χρόνο υποβολής της αίτησης υπαγωγής.»

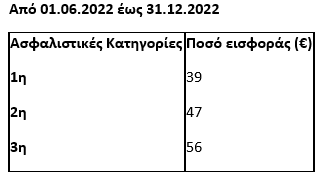

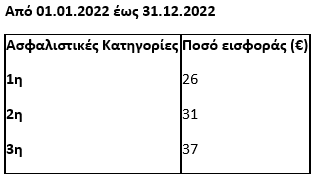

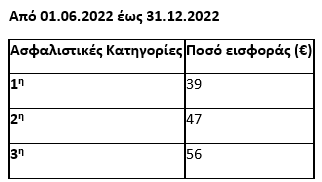

Για τους ασφαλισμένους με δικαίωμα υπαγωγής στον Κλάδο Επικουρικής Ασφάλισης (Μηχανικοί – Νομικοί υποχρεωτικά), παρέχεται η δυνατότητα ελεύθερης επιλογής μεταξύ τριών (3) ασφαλιστικών κατηγοριών ως εξής:

1.4 Ασφαλιστικές κατηγορίες, με εισφορές εφάπαξ παροχών, όπως ισχύουν μέχρι 31.12.2022

Για τους ασφαλισμένους με δικαίωμα υπαγωγής στον Κλάδο Εφάπαξ Παροχών, παρέχεται η δυνατότητα ελεύθερης επιλογής μεταξύ τριών (3) ασφαλιστικών κατηγοριών ως εξής:

1.5 Επισημάνσεις

Διευκρινίζεται ότι οι ασφαλισμένοι που δεν θα υποβάλλουν αίτηση – δήλωση επιλογής/μεταβολής θα παραμείνουν, για το έτος 2023, στην κατηγορία που είχαν καταταχθεί το προηγούμενο έτος.

Υπενθυμίζεται ότι η επιλογή των ανώτερων ασφαλιστικών κατηγοριών οδηγεί και σε υψηλότερες συνταξιοδοτικές παροχές.

Συνεπώς, η προθεσμία υποβολής της αίτησης – δήλωσης επιλογής ασφαλιστικής κατηγορίας έχει καταληκτική ημερομηνία την 31η/1/2023. Διευκρινίζεται ότι οι ασφαλισμένοι που δεν θα υποβάλλουν αίτηση – δήλωση επιλογής/μεταβολής θα παραμείνουν, για το έτος 2023, στην κατηγορία που είχαν καταταχθεί το προηγούμενο έτος.

1.6 Ασφαλιστικές κατηγορίες με εισφορές κύριας σύνταξης και υγειονομικής περίθαλψης – επικουρικής ασφάλισης και κλάδου εφάπαξ παροχών, ΕΚΤΙΜΗΣΗ για 2023

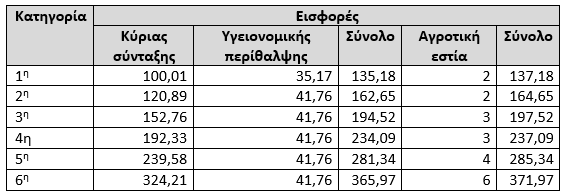

Οι νέες ασφαλιστικές κατηγορίες -δεδομένης της επικείμενης (από την 1η Ιανουαρίου 2023) αύξησης όλων των ασφαλιστικών εισφορών των ελευθέρων επαγγελματιών κατά 9,9% – θα έχουν ως εξής:

Ασφαλιστικές κατηγορίες κύριας ασφάλισης & υγειονομικής περίθαλψης των αγροτών, εκτίμηση για το 2023

Οι ασφαλιστικές κατηγορίες κύριας ασφάλισης & υγειονομικής περίθαλψης των αγροτών, είναι όπως φαίνονται στον παρακάτω πίνακα:

Το οικονομικό επιτελείο εξετάζει εναλλακτικές λύσεις για να κατευνάσει τις διαμαρτυρίες εν όψει και της προεκλογικής περιόδου.

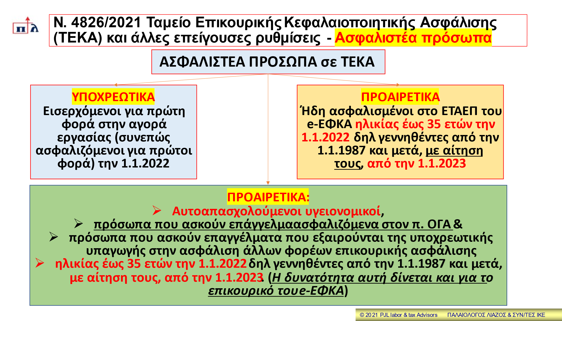

2. Ασφάλιση στην επικουρική σύνταξη του ΤΕΚΑ – Ν. 4826/2021 Ταμείο Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (ΤΕΚΑ)

2.1. Ασφαλιστέα πρόσωπα

Στην ασφάλιση του Ταμείου Επικουρικής Κεφαλαιοποιητικής Ασφάλισης (Τ.Ε.Κ.Α.) υπάγονται υποχρεωτικά, με την επιφύλαξη των παρ. 2 και 3, (δηλαδή της προαιρετικής ασφάλισης,)

όλα τα πρόσωπα που αναλαμβάνουν για πρώτη φορά από 1ης.1.2022 και εφεξής

ασφαλιστέα εργασία-απασχόληση ή

αποκτούν ασφαλιστέα ιδιότητα, για την οποία υφίσταται μέχρι την ανωτέρω ημερομηνία υποχρέωση υπαγωγής στον Κλάδο Επικουρικής Ασφάλισης του Ηλεκτρονικού Εθνικού Φορέα Κοινωνικής Ασφάλισης (e-Ε.Φ.Κ.Α.).

Για τα πρόσωπα αυτά η υπαγωγή στην ασφάλιση του Ταμείου λαμβάνει χώρα αντί της υπαγωγής στον Κλάδο Επικουρικής Ασφάλισης του e-Ε.Φ.Κ.Α..

2.2. Προαιρετική ασφάλιση

Στην ασφάλιση του Ταμείου υπάγονται προαιρετικά, μετά από αίτησή τους, και εφόσον δεν έχουν συμπληρώσει το τριακοστό πέμπτο (35ο) έτος της ηλικίας τους κατά τον χρόνο υποβολής της αίτησης υπαγωγής στην ασφάλιση του Ταμείου:

α) οι αυτοαπασχολούμενοι υγειονομικοί,

β) τα πρόσωπα που ασκούν επάγγελμα που υπάγεται στην ασφάλιση του πρώην Οργανισμού Γεωργικών Ασφαλίσεων (Ο.Γ.Α.) και

γ) τα πρόσωπα που, βάσει ειδικής ή γενικής διάταξης, εξαιρούνται της υποχρεωτικής υπαγωγής στην ασφάλιση άλλων φορέων επικουρικής ασφάλισης.

*Οι υγειονομικοί, αγρότες κλπ

*μπορούν να ασκήσουν το εν λόγω δικαίωμα από 1ης.1.2023 οποτεδήποτε μέχρι τη συμπλήρωση του ορίου ηλικίας που προβλέπεται σε αυτήν.

Κατά την πρώτη εφαρμογή του παρόντος, τα πρόσωπα του πρώτου εδαφίου δεν πρέπει να έχουν συμπληρώσει το τριακοστό πέμπτο (35ο) έτος της ηλικίας τους κατά τον χρόνο έναρξης λειτουργίας του Ταμείου.

Η προαιρετική υπαγωγή στην ασφάλιση από την έναρξή της διέπεται από τους κανόνες της υποχρεωτικής ασφάλισης.

2.3. Προαιρετική ασφάλιση στο ΤΕΚΑ από 1.1.2023

Στην ασφάλιση του Ταμείου υπάγονται προαιρετικά, μετά από αίτησή τους, οι ήδη ασφαλισμένοι στον Κλάδο Επικουρικής Ασφάλισης του e-Ε.Φ.Κ.Α., οι οποίοι έχουν γεννηθεί από 1ης.1.1987 και εξής.

Οι πιο πάνω, από την υπαγωγή τους στην ασφάλιση του Ταμείου παύουν αυτοδίκαια να υπάγονται στον Κλάδο Επικουρικής Ασφάλισης του e-Ε.Φ.Κ.Α..

Οι παραπάνω ασφαλισμένοι μπορούν να ασκήσουν το δικαίωμα υπαγωγής στην ασφάλιση του Ταμείου από 1ης.1.2023 έως τις 31.12.2023.

2.4. Εισφορές

Οι εισφορές επικουρικής ασφάλισης συλλέγονται από τον e-ΕΦΚΑ, αποδίδονται στο ΤΕΚΑ και πιστώνονται στους ατομικούς λογαριασμούς των ασφαλισμένων.

Από 1.6.2022, το ύψος των εισφορών για τους μισθωτούς, διαμορφώνεται σε ποσοστό 3% για τον εργοδότη και 3% για τον εργαζόμενο, σύμφωνα με τα όσα ισχύουν και για την επικουρική ασφάλιση του e-ΕΦΚΑ (άρθρο 97 του ν. 4387/2016, όπως αντικαταστάθηκε με το άρθρο 45 του ν. 4670/2020 και τροποποιήθηκε με τις παρ. 1 και 2 του άρθρου 35 του ν. 4756/2020).

Τα ποσοστά αφορούν την πλειοψηφία των μισθωτών του ιδιωτικού τομέα. Ωστόσο, υπάρχουν και κατηγορίες μισθωτών με διαφοροποιημένα ποσοστά εισφορών, π.χ. μισθωτοί σε βαρέα και ανθυγιεινά επαγγέλματα.

Επιμερίζονται, ισομερώς στον εργοδότη και τον εργαζόμενο, με ανώτατο ποσό μηνιαίων αποδοχών τις 6.500,00 ευρώ ενώ η παρακράτηση και η απόδοση των εισφορών γίνεται από τον εργοδότη, μέσω της ΑΠΔ ΤΕΚΑ.

2.5. Ασφαλιστικές κατηγορίες ΤΕΚΑ

Σημειώνεται ότι οι έμμισθοι δικηγόροι και οι μισθωτοί μηχανικοί καταβάλλουν εισφορές επικουρικής ασφάλισης βάσει των ασφαλιστικών κατηγοριών και όχι ως ποσοστό επί των αποδοχών τους.

Τα ανωτέρω ποσά της μηνιαίας ασφαλιστικής εισφοράς επιμερίζονται κατά 50% στον εντολέα (στην περίπτωση των εμμίσθων δικηγόρων) ή στον εργοδότη και κατά 50% στον ασφαλισμένο.

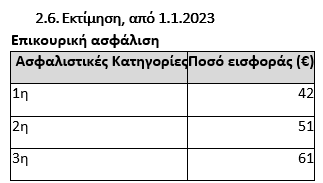

2.6. Εκτίμηση, από 1.1.2023

Το οικονομικό επιτελείο εξετάζει εναλλακτικές λύσεις για να κατευνάσει τις διαμαρτυρίες εν όψει και της προεκλογικής περιόδου.

Το σενάριο που εξετάζεται είναι να καταργηθεί η εισφορά 10 ευρώ υπέρ ανεργίας που καταβάλλουν οι ελεύθεροι επαγγελματίες προκειμένου να ελαφρύνει η συνολική εισφορά.

Παλαιολόγος Ι. Λιάζος, Οικονομολόγος – Σύμβουλος εργασιακών & Ασφαλιστικών

Πηγή: www.ot.gr

Επίδομα ανεργίας: Κατατέθηκε η τροπολογία για την παράταση της καταβολής του

Ο επωφελούμενος θα λαμβάνει τη μισή ενίσχυση αν προσληφθεί σε θέση πλήρους απασχόλησης.

Το πλαίσιο μέσα από το οποίο θα δίνεται παράταση στην καταβολή επιδομάτων και ενισχύσεων ανεργίας καθορίζει η τροπολογία που κατατέθηκε στη Βουλή.

Η τροπολογία εντάχθηκε στο σχέδιο νόμου του υπουργείου Εσωτερικών «Πολυεπίπεδη διακυβέρνηση και διαχείριση κινδύνων στον δημόσιο τομέα» και προβλέπει την παράταση της καταβολής κατά το ήμισυ των αναφερομένων παροχών (επίδομα ανεργίας και ενίσχυση των αυτοτελώς και ανεξάρτητων απασχολουμένων), με την προϋπόθεση να προσλαμβάνεται ο άνεργος σε θέση πλήρους απασχόλησης.

Σύμφωνα με το υπουργείο, η συγκεκριμένη ρύθμιση στοχεύει στην αλλαγή των κινήτρων εύρεσης εργασίας που θα πρέπει να κατευθύνονται σε εργασίες ποιοτικές, πλήρους απασχόλησης.

Το μέτρο αυτό θα αφορά όλους τους ανέργους που λαμβάνουν επίδομα από τη ΔΥΠΑ, χωρίς να υπάρχουν εξαιρέσεις για φορείς ή πληθυσμιακές ομάδες.

Η προτεινόμενη διάταξη

«Άρθρο 2

Παράταση καταβολής επιδομάτων και ενισχύσεων ανεργίας – Τροποποίηση παρ. 1 άρθρου 25 ν. 4921/2022

1. Το πρώτο εδάφιο της παρ. 1 του άρθρου 25 του ν. 4921/2022 (Α’ 75), περί της παράτασης καταβολής των απαριθμούμενων επιδομάτων και ενισχύσεων, τροποποιείται, ώστε να ισχύει για την περίπτωση που ο αναζητών εργασία προσληφθεί σε θέση εργασίας πλήρους απασχόλησης, και η παρ. 1 διαμορφώνεται ως εξής:

«1. Αναζητών εργασία που λαμβάνει το επίδομα ανεργίας των άρθρων 3 έως 10 του ν. 1545/1985 (Α’ 91) και 14 έως 23 του ν.δ. 2961/1954 (Α’ 197) και της παρ. 1 του άρθρου 3 του ν. 2335/1995 (Α’ 185) ή την ενίσχυση της παρ. 2 του άρθρου 44 του ν. 3986/2011 (Α’ 152) και προσλαμβάνεται σε θέση μισθωτής εργασίας πλήρους απασχόλησης πριν από τη λήξη της ανώτατης διάρκειας που προβλέπεται για το επίδομα ή την ενίσχυση που λαμβάνει, εξακολουθεί να λαμβάνει τις αντίστοιχες παροχές μειωμένες κατά το ήμισυ μέχρι τη λήξη της αντίστοιχης ανώτατης διάρκειας του επιδόματος ή της ενίσχυσης. Οι παραπάνω παροχές δεν συνεχίζουν να καταβάλλονται σε περίπτωση επαναπρόσληψης του αναζητούντος εργασία σε εργοδότη, στον οποίον είχε απασχοληθεί τα δύο (2) έτη πριν από την έναρξη λήψης του επιδόματος ή της ενίσχυσης. Εάν, πριν από τη λήξη της ανώτατης διάρκειας του επιδόματος ή της ενίσχυσης, λήξει ή λυθεί η σύμβαση εξαρτημένης εργασίας, το επίδομα χορηγείται πλήρες μέχρι τη συμπλήρωση της ανώτατης διάρκειας του, εφόσον πληρούνται και οι λοιπές προϋποθέσεις των άρθρων 3 έως 10 του ν. 1545/1985 και 14 έως 23 του ν.δ. 2961/1954 ή της παρ. 2 του άρθρου 44 του ν. 3986/2011, κατά περίπτωση.».

2. Η παρ. 1 ισχύει και για αιτήσεις για παράταση επιδομάτων ή ενισχύσεων που έχουν υποβληθεί μέχρι την έναρξη ισχύος του παρόντος».

Πηγή: www.ot.gr

Στα αζήτητα επιστροφές φόρων 345 εκατ. ευρώ! Γιατί οι δικαιούχοι δεν πάνε να εισπράξουν

Περισσότερες από τις μισές επιστροφές φόρου δεν προσέρχεται κανείς να τις εισπράξει και λιμνάζουν στα συρτάρια της Εφορίας, προκαλώντας απορίες.

Σύμφωνα με τα επίσημα στοιχεία του υπουργείου Οικονομικών και της ΑΑΔΕ, το σύνολο των εκκρεμών επιστροφών φόρου, στις 30 Νοεμβρίου 2022, ήταν 642 εκατ. ευρώ.

Από το ποσό αυτό, τα 440 εκατ. ευρώ, αφορούν σε Εκκρεμείς Επιστροφές Φόρων άνω των 90 ημερών (ληξιπρόθεσμες επιστροφές) από την ημερομηνία έκδοσης του ΑΦΕΚ.

Επίσης, ποσό ύψους 95 εκατ. ευρώ, αφορά σε «λοιπές επιστροφές φόρου» άνω των 90 ημερών, αλλά το ποσό των 345 εκατ. ευρώ είναι σε εκκρεμότητα γιατί δεν εμφανίζονται δικαιούχοι να το εισπράξουν.

Από τα 642 εκατ. ευρώ, ένα ποσό της τάξης των 242 εκατ. ευρώ, αφορά σε Εκκρεμείς Επιστροφές Φόρων κάτω των 90 ημερών (μη ληξιπρόθεσμες επιστροφές).

Όπως αναφέρει η ΑΑΔΕ για τούς αζήτητους φόρους, πρόκειται για ποσό «που δεν μπορεί να αποπληρωθεί λόγω εξωγενών παραγόντων (μη ανταπόκριση δικαιούχου ή μη προσκόμιση δικαιολογητικών)».

Οι επιστροφές φόρου που λιμνάζουν και δεν προσέρχεται κανείς να τις εισπράξει (345 εκατ. ευρώ), αντιστοιχούν στο 51% των συνολικών εκκρεμών επιστροφών φόρου.

Σύμφωνα με στελέχη της ΑΑΔΕ, η μη προσέλευση των δικαιούχων, για να εισπράξουν τις επιστροφές φόρου, οφείλεται βασικά στον φόβο του ελέγχου όχι τόσο των δικαιολογητικών, αλλά του φορολογικού ελέγχου που μπορεί να προκαλέσουν.

Επισημαίνεται ότι για να γίνει επιστροφή φόρου προηγείται έλεγχος από τις φορολογικές αρχές και τα ποσά εκταμιεύονται όταν δοθεί πράσινο φως από τους ελεγκτές.

Επιτάχυνση των επιστροφών

Το στοκ των αζήτητων επιστροφών φόρου παραμένει σε υψηλά επίπεδα παρά τις ταχύτερες διαδικασίες για την επιστροφή του φόρου εισοδήματος στις επιχειρήσεις, που έχει ενεργοποιήσει η ΑΑΔΕ, από τις 19 Νοεμβρίου 2022, ενώ εντός του πρώτου εξάμηνου του 2023 θα ενεργοποιηθούν και οι αυτόματες επιστροφές ΦΠΑ.

Σύμφωνα με τη σχετική απόφαση του διοικητή της ΑΑΔΕ, Γ. Πιτσιλή, σε περίπτωση που από την ηλεκτρονική υποβολή της δήλωσης φορολογίας εισοδήματος προκύπτει πιστωτικό υπόλοιπο προς επιστροφή, η επιπλέον διαφορά επιστρέφεται στην επιχείρηση, χωρίς να απαιτείται η υποβολή αίτησης.

Ωστόσο, κάθε περίπτωση είναι ξεχωριστή, αναφέρουν από τη διοίκηση και πριν από την επιστροφή των φόρων θα διενεργείται από το ηλεκτρονικό σύστημα ELENXIS έλεγχος με βάση τα κριτήρια κινδύνου, και σε όσες περιπτώσεις διαπιστωθεί ότι υπάρχει πρόβλημα, τον λόγο θα έχουν οι ελεγκτές. Σε κάθε περίπτωση, όλοι οι έλεγχοι θα πρέπει να έχουν ολοκληρωθεί σε διάστημα 10 ημερών. Ειδικότερα:

*Σε περίπτωση που με την υποβολή των αρχικών ή τροποποιητικών δηλώσεων προκύπτει πιστωτικό υπόλοιπο προς επιστροφή, αυτό επιστρέφεται από τη Φορολογική Διοίκηση κατόπιν κεντρικής αξιολόγησης με βάση κριτήρια ανάλυσης κινδύνου.

*Για την αξιολόγηση των πιστωτικών δηλώσεων δεν απαιτείται υποβολή έγγραφου αιτήματος, καθόσον η δήλωση φορολογίας εισοδήματος επέχει θέση έγγραφου αιτήματος.

*Η αξιολόγηση υλοποιείται στο Ολοκληρωμένο Πληροφοριακό Σύστημα ELENXIS.

*Ο προϊστάμενος της υπηρεσίας, που είναι αρμόδιος για την επιστροφή του φόρου, προβαίνει άμεσα και σε κάθε περίπτωση όχι πέραν των δέκα εργάσιμων ημερών σε έλεγχο, προκειμένου να διαπιστωθεί εάν υπάρχουν άλλες οφειλές προς την Εφορία ή τους ΟΚΑ.

*Για τις πιστωτικές δηλώσεις φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων, που περιλαμβάνονται στο αρχείο με την ένδειξη «ΚΑΤΟΠΙΝ ΕΛΕΓΧΟΥ», ο προϊστάμενος της υπηρεσίας που είναι αρμόδια για τον φορολογικό έλεγχο προβαίνει σε έκδοση εντολής ελέγχου εντός πέντε εργάσιμων ημερών.

*Με την ολοκλήρωση της διαδικασίας αξιολόγησης των ηλεκτρονικά υποβαλλόμενων πιστωτικών δηλώσεων φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων, που χαρακτηρίστηκαν με την ένδειξη «ΑΜΕΣΗ ΕΠΙΣΤΡΟΦΗ», εκδίδονται σημειώματα για την επιστροφή του φόρου.

Επίσης, οι προϋποθέσεις και η διαδικασία καταβολής επιστρεπτέου φόρου είναι οι ακόλουθες:

*Πριν από την επιστροφή του φόρου εισοδήματος, οι υπηρεσίες θα ελέγχουν εάν υπάρχουν οφειλές σε Εφορίες προκειμένου να συμψηφιστούν ή αν προκύπτει υπόλοιπο, θα επιστρέφεται στην επιχείρηση.

*Εφόσον η επιχείρηση δεν έχει χρέη ή οφειλές για συμψηφισμό, οι υπηρεσίες της ΑΑΔΕ θα προχωρούν στη διασταύρωση και ταυτοποίηση των δηλωθέντων στοιχείων λογαριασμού πληρωμών (σε μορφή ΙΒΑΝ) του δικαιούχου με αυτά που τηρούνται στον εκάστοτε πάροχο υπηρεσιών πληρωμών. Μετά την επιτυχή ταυτοποίηση, θα πιστώνεται το ποσό στον λογαριασμό της δικαιούχου επιχείρησης.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/sta-azitita-epistrofes-forou-ypsous-345-ekat-eyro

Πώς και πότε η Εφορία παρκάρει ή διαγράφει χρέη!

Αναλυτικά τι προβλέπει ο νέος Κώδικας Είσπραξης Δημοσίων Εσόδων για τη διαχείριση των οφειλών των φορολογουμένων

Mε αυστηρές διαδικασίες παρκάρονται ή και διαγράφονται χρέη προς την Εφορία που έχουν βεβαιωθεί σε φυσικά πρόσωπα ή σε επιχειρήσεις.

Σύμφωνα με τον επικαροποιημένο Κώδικα Είσπραξης Δημοσίων Εσόδων, για να μπει στο «ψυγείο» μια οφειλή, θα πρέπει να έχουν εξαντληθεί όλα τα μέτρα αναγκαστικής είσπραξης και να μην έχουν αυτά αποδώσει.

Επίσης, για μεγάλα χρέη θα πρέπει να υπάρξει η σύμφωνα γνώμη του Ελεγκτικού Συνεδρίου.

Σημειώνεται ότι τα τελευταία χρόνια η ΑΑΔΕ έχει χαρακτηρίσει ως «ανεπίδεκτα» είσπραξης χρέη ύψους 26,3 δισ. ευρώ, με αποτέλεσμα το συνολικό ύψος των οφειλών, από 113,2 δισ. ευρώ που ήταν το συνολικό στο τέλος του Οκτωβρίου 2022, το εισπράξιμο να περιορίζεται σε 86,9 δισ. ευρώ.

Ωστόσο, το πραγματικό εισπράξιμο είναι πολύ μικρότερο, καθώς οι έλεγχοι συνεχίζονται, ώστε να εντοπιστούν τα χρέη εκείνα που είναι αδύνατον να εισπραχθούν.

Τι αναφέρει ο νέος ΚΕΔΕ

Αναλυτικότερα σύμφωνα με τον Κώδικα Είσπραξης Δημοσίων Εσόδων, ληξιπρόθεσμες οφειλές προς το Δημόσιο, καθώς και συμβεβαιωμένες οφειλές προς τρίτους χαρακτηρίζονται ως ανεπίδεκτες είσπραξης, εφόσον συντρέχουν σωρευτικά οι παρακάτω προϋποθέσεις:

1)Έχουν ολοκληρωθεί οι έρευνες με βάση τα εκάστοτε πρόσφορα διαθέσιμα ηλεκτρονικά μέσα της ΑΑΔΕ και δεν διαπιστώθηκε η ύπαρξη περιουσιακών στοιχείων του οφειλέτη και των συνυπόχρεων ή απαιτήσεων αυτών έναντι τρίτων ή διαπιστώθηκε η καθ’ οποιονδήποτε τρόπο εκποίηση των περιουσιακών τους στοιχείων που δεν υπόκειται σε ακύρωση ή σε διάρρηξη και ειδικότερα διαπιστώθηκε η ολοκλήρωση της διαδικασίας αναγκαστικής εκτέλεσης επί κινητών, ακινήτων ή απαιτήσεων του οφειλέτη με επίσπευση του Δημοσίου ή τρίτων ή με διαδικασία εκκαθάρισης και η παύση των εργασιών της πτώχευσης, εφόσον πρόκειται για πτωχό.

2)Έχει υποβληθεί αίτηση ποινικής δίωξης ή δεν είναι δυνατή η υποβολή της.

3)Έχει πραγματοποιηθεί έλεγχος από ειδικά οριζόμενο ελεγκτή της αρμόδιας φορολογικής ή τελωνειακής αρχής, ο οποίος πιστοποιεί, με βάση ειδικά αιτιολογημένη έκθεση ελέγχου, ότι συντρέχουν οι προϋποθέσεις των προηγούμενων περιπτώσεων και ότι είναι αντικειμενικά αδύνατη η είσπραξη των οφειλών.

4)Οι πράξεις του χαρακτηρισμού των επιδεκτικών ή ανεπίδεκτων είσπραξης και της καταχώρισης των απαιτήσεων σε ειδικά βιβλία ανεπίδεκτων είσπραξης γίνονται με απόφαση του Διοικητή της ΑΑΔΕ, σύμφωνα με τις διατάξεις που τη διέπουν.

5)Εφόσον πρόκειται για συνολική βασική οφειλή άνω του 1.500.000 ευρώ, οι πράξεις αυτές κοινοποιούνται στην υπηρεσία Επιτρόπου του Ελεγκτικού Συνεδρίου που είναι αρμόδια για τον έλεγχο των δημόσιων εσόδων, από την οποία και ελέγχονται. Αν κρίνεται αναγκαίο, έλεγχος μπορεί να διενεργηθεί και στις πράξεις της παρούσας που αφορούν συνολική βασική οφειλή κατώτερη του ως άνω ποσού.

Από την καταχώριση της οφειλής στα βιβλία των ανεπίδεκτων είσπραξης και για χρονικό διάστημα δέκα (10) ετών από τη λήξη του έτους μέσα στο οποίο έγινε η καταχώριση:

*Αναστέλλεται αυτοδικαίως η παραγραφή της,

*Δεν χορηγείται στον οφειλέτη και στα συνυπόχρεα πρόσωπα αποδεικτικό φορολογικής ενημερότητας για οποιαδήποτε αιτία ούτε άλλο νομίμως προβλεπόμενο πιστοποιητικό για μεταβίβαση περιουσιακών στοιχείων, εκτός εάν πρόκειται για είσπραξη χρημάτων που θα διατεθούν για την ικανοποίηση του Δημοσίου ή για εκποίηση περιουσιακών στοιχείων, το προϊόν των οποίων θα διατεθεί για τον ίδιο σκοπό,

*Δεσμεύονται στο σύνολό τους οι τραπεζικοί και επενδυτικοί λογαριασμοί και το περιεχόμενο των θυρίδων σε τράπεζες ή άλλα πιστωτικά ιδρύματα των παραπάνω προσώπων.

*Το Δημόσιο διατηρεί ακέραιο το δικαίωμά του για την είσπραξη της οφειλής ή συμψηφισμό και μετά την καταχώρισή της στα ειδικά βιβλία των ανεπίδεκτων είσπραξης.

*Οφειλή που έχει καταχωρισθεί, κατά τα ανωτέρω, ως ανεπίδεκτη είσπραξης επαναχαρακτηρίζεται ως εισπράξιμη, εάν πριν από την παραγραφή της, διαπιστωθεί ότι υπάρχει δυνατότητα μερικής ή ολικής ικανοποίησής της είτε από τον οφειλέτη είτε από συνυπόχρεο πρόσωπο.

Πότε διαγράφονται τα χρέη προς το Δημόσιο

Ο νέος ΚΕΔΕ προβλέπει επίσης και τη διαδικασία διαγραφής των χρεών προς το Δημόσιο.

Ειδικότερα, ληξιπρόθεσμες οφειλές προς το Δημόσιο, καθώς και συμβεβαιωμένες οφειλές προς τρίτους, που έχουν χαρακτηριστεί ως ανεπίδεκτες είσπραξης, είναι δυνατό να κριθούν διαγραπτέες και να διαγραφούν εφόσον συντρέχουν σωρευτικά οι παρακάτω προϋποθέσεις:

*έχουν ολοκληρωθεί οι προβλεπόμενες ενέργειες για τον χαρακτηρισμό τους ως ανεπίδεκτων είσπραξης,

*έχουν ολοκληρωθεί οι σχετικές ενέργειες για την ανταλλαγή των πληροφοριών και των διαδικασιών αναγκαστικής είσπραξης για τα κράτη με τα οποία υφίστανται αντίστοιχες συμφωνίες και σε κάθε περίπτωση τουλάχιστον με τα κράτη μέλη της Ε.Ε.

*έχουν ολοκληρωθεί οι έρευνες στην αλλοδαπή κατόπιν αξιοποίησης πληροφοριών και δεν διαπιστώθηκε η ύπαρξη περιουσιακών στοιχείων του οφειλέτη ή απαιτήσεων αυτού έναντι τρίτων,

*έχει ολοκληρωθεί η ποινική διαδικασία σε βάρος των οφειλετών, εφόσον προβλέπεται, με την έκδοση αμετάκλητης δικαστικής απόφασης.

Ακόμη, ληξιπρόθεσμες οφειλές προς το Δημόσιο, καθώς και συμβεβαιωμένες οφειλές προς τρίτους που δεν έχουν χαρακτηριστεί ανεπίδεκτες είσπραξης, είναι δυνατό να διαγραφούν, εφόσον εμπίπτουν αποκλειστικά και μόνο στις ακόλουθες κατηγορίες οφειλών:

*οφειλές αποβιωσάντων που δεν καταλείπουν οποιοδήποτε περιουσιακό στοιχείο και των οποίων οι κληρονόμοι αποποιήθηκαν την επαχθείσα κληρονομιά,

*οφειλές ανά φορολογούμενο μικρότερες του ποσού του εκάστοτε ελάχιστου ποσού φόρου από την καταβολή του οποίου απαλλάσσεται ο φορολογούμενος.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/pos-kai-pote-i-eforia-parkarei-i-diagrafei-xrei

Ταμειακή "ασφυξία" επιχειρήσεων: 1 στα 2 τιμολόγια πληρώνεται εκπρόθεσμα

Η έλλειψη ρευστότητας αποτελεί μείζον πρόβλημα για τις ελληνικές επιχειρήσεις, οι οποίες αδυνατούν να αποπληρώσουν έγκαιρα τις υποχρεώσεις τους, με αποτέλεσμα η "ταμειακή ασφυξία" να διαχέεται σε ολόκληρη την αγορά.

Εκπρόθεσμα πληρώθηκε την τελευταία χρονιά 1 στα 2 τιμολόγια. Τουλάχιστον 7 στις 10 καθυστερήσεις οφείλονταν στην έλλειψη ρευστότητας, ενώ 3 στις 10 επιχειρήσεις είδαν να αυξάνονται οι ανεξόφλητες απαιτήσεις από πελάτες τους.

Αυτά προκύπτουν από το Βαρόμετρο Συναλλακτικής Συμπεριφοράς της Atradius, ομίλου που ασχολείται με την ασφάλιση πιστώσεων. έρευνα για το 2022 πραγματοποιήθηκε με επίκεντρο τις πρακτικές Β2Β στην Ελλάδα για τους κλάδους των χημικών, των διαρκών καταναλωτικών αγαθών, των ηλεκτρονικών / ΤΠΕ και του χάλυβα - μετάλλων.

Στα συμπεράσματα καταγράφονται μεγάλες αποκλίσεις ανά κλάδο σχετικά με τις προβλέψεις για την πορεία των επιχειρήσεων κατά το 2023, όπως και την εξέλιξη του θα έχουν φέτος οι καθυστερήσεις πληρωμών.

Αναλυτικότερα, σύμφωνα με ανακοίνωση, το Βαρόμετρο Συναλλακτικής Συμπεριφοράς της Atradius για το 2022, έδειξε τα εξής:

Κλάδος Χημικών

Στον κλάδο των χημικών το 52% των τιμολογίων πληρώθηκαν εμπρόθεσμα, από 46% το 2021, με καθυστέρηση καλύφθηκε το 43% από 48% ένα χρόνο πριν και τα επισφαλή χρέη διαμορφώθηκαν στο 6% του συνόλου των συναλλαγών από 5% αντίστοιχα.

Οι κύριοι λόγοι για τους οποίους οι πελάτες του κλάδου εξόφλησαν με καθυστέρηση τα τιμολόγιά τους είχαν να κάνουν με προβλήματα ρευστότητας (60%), τη διαφωνία με τον πελάτη (25%), καθυστερήσεις διοικητικού χαρακτήρα (21%) και με πτωχεύσεις πελατών (20%).

Κατά το 2022 στο 33% του δείγματος αυξήθηκαν οι ανεξόφλητες εισπράξεις, στο 10% μειώθηκαν και στο 58% παρέμειναν σταθερές.

Οι ανησυχίες, όσων συμμετείχαν στην έρευνα, για την πορεία του 2023 επικεντρώθηκαν κυρίως στην παγκόσμια οικονομική κρίση ως συνεπακόλουθο της αύξησης των τιμών ενέργειας, του κόστους των πρώτων υλών, καθώς και του πληθωρισμού γενικότερα. Σοβαρές ανησυχίες εκφράστηκαν και για τις ελλείψεις ρευστότητας, όπως και για τις συνεχιζόμενες συνέπειες της πανδημίας, ενώ προβληματισμός διατυπώθηκε για την αργή βελτίωση της λειτουργίας αρκετών βιομηχανιών, όπως και για τις διαταραχές στην εφοδιαστική αλυσίδα.

Το 61% του δείγματος εξέφρασε την άποψη ότι το 2023 οι επιχειρήσεις τους θα εμφανίσουν ανάπτυξη, το 17% δήλωσε ότι δεν θα υπάρξει μεταβολή και το 22% ότι οι εταιρείες τους θα κινηθούν αρνητικά.

Σε ό,τι αφορά τις πρακτικές πληρωμών, το 50% του δείγματος δήλωσε ότι δεν θα σημειωθούν κάποιου είδους μεταβολές, το 32% εξέφρασε την άποψη ότι θα επιδεινωθούν και το 18% ότι θα βελτιωθούν.

Διαρκή καταναλωτικά αγαθά

Από το Βαρόμετρο προκύπτει επίσης ότι, στον κλάδο των διαρκών καταναλωτικών αγαθών το 44% των τιμολογίων πληρώθηκαν εντός χρόνου από 61% το 2021, με καθυστέρηση καλύφθηκε το 50% από 33% το προηγούμενο δωδεκάμηνο και οι επισφαλείς συναλλαγές διαμορφώθηκαν στο 5% από 6% αντίστοιχα.

Οι βασικότεροι λόγοι για τους οποίους οι πελάτες του κλάδου εξοφλούν με καθυστέρηση τις υποχρεώσεις τους έχουν να κάνουν με προβλήματα ρευστότητας (77%), καθυστερήσεις διοικητικού χαρακτήρα (23%), σκόπιμη καθυστερημένη πληρωμή (10%) και διαφωνία με τον πελάτη (7%).

Σύμφωνα πάντα με τους συμμετέχοντες στην έρευνα, οι ανεξόφλητες εισπράξεις αυξήθηκαν για το 27% του δείγματος, για το 16% μειώθηκαν και για το 57% παρέμειναν σταθερές.

Η μεγαλύτερη ανησυχία των ερωτηθέντων σε ότι αφορά την πορεία του 2023 αφορούσε στην εξέλιξη της πανδημίας, ενώ σοβαροί ήταν και οι προβληματισμοί που εκφράστηκαν για τη συνεχιζόμενη παγκόσμια οικονομική κρίση συνεπεία των εξελίξεων στην Ουκρανία και ακολούθησαν οι ελλείψεις ρευστότητας, οι φόβοι για πιο αργή ή μηδενική ανάπτυξη της εγχώριας οικονομίας και οι διαταραχές στην εφοδιαστική αλυσίδα.

Το 47% του δείγματος εξέφρασε την άποψη ότι το 2023 οι επιχειρήσεις τους θα εμφανίσουν επιδείνωση, το 46% δήλωσε ότι δεν θα υπάρξει μεταβολή και το 7% ότι οι εταιρείες τους θα βελτιώσουν τις επιδόσεις τους.

Σε ό,τι αφορά τις πρακτικές πληρωμών, το 56% του δείγματος δήλωσε ότι δεν θα υπάρξουν κάποιου είδους μεταβολές, το 39% εξέφρασε την άποψη ότι θα επιδεινωθούν και το 5% ότι θα βελτιωθούν.

Κλάδος ηλεκτρονικών / ΤΠΕ

Για τον κλάδο των ηλεκτρονικών / ΤΠΕ, το Βαρόμετρο έδειξε ότι το 44% των τιμολογίων πληρώθηκαν εντός χρόνου από 61% το 2021, με καθυστέρηση καλύφθηκε το 50% από 33% το προηγούμενο δωδεκάμηνο και οι επισφαλείς συναλλαγές διαμορφώθηκαν στο 5% από 6% αντίστοιχα.

Οι βασικότεροι λόγοι για τους οποίους οι πελάτες του κλάδου εξοφλούν με καθυστέρηση τις υποχρεώσεις τους έχουν να κάνουν με προβλήματα ρευστότητας (68%), σκόπιμη καθυστερημένη πληρωμή (29%), διαφωνία με τον πελάτη (16%), καθώς και με καθυστερήσεις διοικητικού χαρακτήρα (13%),

Σύμφωνα πάντα με τους συμμετέχοντες στην έρευνα, για το 26% του δείγματος αυξήθηκαν οι ανεξόφλητες εισπράξεις, για το 16% μειώθηκε και για το 58% παρέμειναν σταθερές.

Σε ό,τι αφορά την ανησυχία της αγοράς για την πορεία που θα έχει το 2023 και τους παράγοντες που την επηρεάζουν, οι ερωτηθέντες εξέφρασαν την άποψη ότι μεγαλύτερος κίνδυνος είναι η συνέχιση της πανδημίας, ενώ ως δεύτερη απειλή ανέφεραν τη συνεχιζόμενη παγκόσμια οικονομική κρίση και ακολούθησαν οι ελλείψεις ρευστότητας, η ανησυχία για την πορεία της εγχώριας οικονομίας και οι ανατροπές που καταγράφονται στην αλυσίδα εφοδιασμού.

Από τις απαντήσεις των ερωτηθέντων προέκυψε επίσης ότι μόνο το 19% του δείγματος εξέφρασε την άποψη ότι το 2023 οι επιχειρήσεις τους θα εμφανίσουν επιδείνωση, το 23% δήλωσε ότι δεν θα υπάρξει μεταβολή και το 58% ότι οι εταιρείες τους θα βελτιώσουν τις επιδόσεις τους.

Σε ό,τι αφορά τις πρακτικές πληρωμών, το 32% του δείγματος δήλωσε ότι δεν θα υπάρξουν κάποιου είδους μεταβολές, το 39% εξέφρασε την άποψη ότι θα επιδεινωθούν και το 29% ότι θα βελτιωθούν.

Κλάδος χάλυβα / μετάλλων

Για τον κλάδο του χάλυβα και εν γένει των μετάλλων για τον οποίο «έτρεξε» το Βαρόμετρο 2022 της Atradius, προέκυψε ότι το 50% των τιμολογίων πληρώθηκαν εντός χρόνου, το 47% καταβλήθηκε με καθυστέρηση και το 3% χαρακτηρίστηκε επισφαλής συναλλαγή. Σημειώνεται ότι οι συμμετέχοντες στην έρευνα δεν σχολίασαν τις συναλλαγές του 2021.

Οι εκπρόθεσμες εξοφλήσεις υποχρεώσεων αποδόθηκαν σε καθυστερήσεις διοικητικού χαρακτήρα (38%), στη διαφωνία με τον πελάτη (28%), σε προβλήματα ρευστότητας (20%) και σε σκόπιμη καθυστερημένη πληρωμή (18%),

Σύμφωνα πάντα με τους συμμετέχοντες στην έρευνα, για το 42% του δείγματος αυξήθηκαν οι ανεξόφλητες εισπράξεις, για το 3% μειώθηκαν και για το 55% παρέμειναν σταθερές.

Σχετικά με τις παραμέτρους που ανησυχούν τα στελέχη της αγοράς για την πορεία του 2023, ως πρώτη απειλή επεσήμαναν την έλλειψη ρευστότητας, ως δεύτερη τη διαρκή παγκόσμια οικονομική ύφεση και ως τρίτη την αύξηση της αφερεγγυότητας, ενώ ακολούθησαν το ενδεχόμενο πολιτικής αστάθειας και η συνέχιση της πανδημικής κρίσης.

Από τις απαντήσεις των ερωτηθέντων προέκυψε επίσης ότι, μόνο το 5% του δείγματος εξέφρασε την άποψη ότι το 2023 οι επιχειρήσεις τους θα εμφανίσουν επιδείνωση, το 20% δήλωσε ότι δεν θα υπάρξει μεταβολή και το 75% ότι οι εταιρείες τους θα βελτιώσουν τις επιδόσεις τους.

Σε ό,τι αφορά τις πρακτικές πληρωμών, το 63% του δείγματος δήλωσε ότι δεν θα υπάρξουν κάποιου είδους μεταβολές, το 5% εξέφρασε την άποψη ότι θα επιδεινωθούν και το 32% ότι θα βελτιωθούν.

Πηγή: www.sofokleousin.gr

hhttps://www.sofokleousin.gr/atradius-varometro-ekprothesma-eksoflithike-to-1-sta-2-timologia-

Εγκύκλιος ΠΟΜΙΔΑ για το "πλαφόν" 3% στα επαγγελματικά μισθώματα

Δημοσιεύτηκε στο ΦΕΚ 241Α/23.12.2022, ως " Άρθρο 96 του Νόμου 5007/2022 και με τίτλο "Καθορισμός ανώτατου ορίου αναπροσαρμογής μισθώματος για εμπορικές και επαγγελματικές μισθώσεις ακινήτων για το έτος 2023", η τροπολογία του Υπουργείου Ανάπτυξης η οποία δεν επιτρέπει για τις εμπορικές μισθώσεις ακινήτων (π.δ. 34/1995), αναπροσαρμογή του μισθώματος που να υπερβαίνει σε ποσοστό το τρία τοις εκατό (3%), κατά ανώτατο όριο, σε σχέση με το μίσθωμα του έτους 2022, υπό τις οριζόμενες στη διάταξη αυτή εξαιρέσεις υπέρ της μεγάλης επενδυτικής ιδιοκτησίας. Παρόμοια ρύθμιση είχε προηγηθεί και για το έτος 2022.

Με την παρούσα εγκύκλιο η ΠΟΜΙΔΑ απαντά στα συχνότερα ερωτήματα που τίθενται από ιδιοκτήτες επαγγελματικών ακινήτων από όλη τη χώρα, σχετικά με τη ρύθμιση αυτή, η οποία θα συζητηθεί και στο 40ό Πανελλήνιο Συνέδριο της ΠΟΜΙΔΑ, το Σάββατο 28.1.2023, στις 10 π.μ. στο Αμφιθέατρο Καρατζά, Αιόλου 82-84.

*Η δικαιολογία για την επιβολή του μέτρου αυτού ήταν για να αντιμετωπιστούν μεγάλες αυτόματες αναπροσαρμογές των επαγγελματικών μισθωμάτων που προκύπτουν από συμφωνημένες ετήσιες τιμαριθμικές αυξήσεις των μισθωμάτων, λόγω της τεράστιας και έξω από κάθε πρόβλεψη αύξηση του Δείκτη Τιμών Καταναλωτή που ανακοινώνεται από την ΕΛΣΤΑΤ. Η γενική όμως διατύπωση της διάταξης φαίνεται εκ πρώτης όψεως να συμπεριλαμβάνει και τις συμφωνίες αύξησης του μισθώματος σε ποσοστό ή και σε ποσό αύξησης εκφρασμένο σε ευρώ, με αποτέλεσμα να δημιουργεί τεράστιες αδικίες σε βάρος ιδιαίτερα των καλόπιστων εκμισθωτών, οι οποίοι δικαίως διαμαρτύρονται γιατί είχαν διατηρήσει χαμηλά τα μισθώματά τους επί σειρά ετών, και τώρα "τιμωρούνται" για τη στάση τους αυτή.

*Η ρύθμιση αυτή είναι μια απαράδεκτη παρέμβαση αντικοινωνικού χαρακτήρα αφού στρέφεται εναντίον της μικρής και μεσαίας ιδιοκτησίας, μονομερής και χωρίς κανένα αντίβαρο υπέρ της, όπως η αναγκαία πλέον μείωση της φορολογίας των μισθωμάτων, ενώ ταυτόχρονα αφήνει ανενόχλητη τη μεγάλη ιδιοκτησία και το Δημόσιο! Το ακόμη όμως πλέον επικίνδυνο είναι ότι στο χρονικό βάθος τέτοιων μέτρων αναγκαστικής δέσμευσης του ύψους των μισθωμάτων, προστίθεται μοιραία και η αναγκαστική παράταση της διάρκειας των μισθώσεων αυτών. Ο συνδυασμός των δύο αυτών μέτρων αποτελεί το επάρατο "Ενοικιοστάσιο", που ίσχυσε επί δεκαετίες στη χώρα μας εξ αιτίας της Μικρασιατικής Καταστροφής και του Δευτέρου Παγκοσμίου Πολέμου, που κατέστρεψε και ερείπωσε κυριολεκτικά το παλαιότερο κτιριακό δυναμικό της χώρας μας επί δεκαετίες...

*Τα 3 συχνότερα ερωτήματα σχετικά με την παραπάνω ρύθμισης είναι τα εξής:

1.Ποιες κατηγορίες μισθώσεις εξαιρεί ο ίδιος ο νόμος από την εφαρμογή της;

Από τη ρύθμιση αυτή εξαιρούνται οι μισθώσεις με εκμισθωτή:

α) Ανώνυμες Εταιρείας Επενδύσεων Ακίνητης Περιουσίας,

β) εταιρείες που ανήκουν σε Οργανισμούς Εναλλακτικών Επενδύσεων,

γ) επιχειρήσεις εκμετάλλευσης εμπορικού κέντρου, επιφανείας τουλάχιστον 15.000 τ.μ.

δ) εταιρείες που ανήκουν κατά 100% στο Δημόσιο, και στις θυγατρικές εταιρείες τους.

2. Σε ποιες περιπτώσεις ο εκμισθωτής θα μπορούσε να ζητήσει δικαστικώς τη μη εφαρμογή της ρύθμισης και τη συμφωνημένη αναπροσαρμογή του μισθώματος?

Όπως γίνεται δεκτό από τη νομολογία, η αναπροσαρμογή του μισθώματος με την συνδρομή του άρθρου 288 ΑΚ, δηλαδή σύμφωνα με τις αρχές της καλής πίστης είναι σε κάθε περίπτωση επιτρεπτή. Ωστόσο, η περίπτωση που θα μπορούσε κατά την άποψή μας να διεκδικηθεί δικαστικώς υψηλότερη συμβατική αύξηση μισθώματος συνίσταται μόνο αν σε μια επαγγελματική μίσθωση το μίσθωμα είχε παραμείνει επί σειρά ετών αμετάβλητο, οπότε η αδιάκριτη εφαρμογή της διάταξης σε βάρος του εκμισθωτή μιας τέτοιας μίσθωσης καταλήγει να είναι ιδιαίτερα επαχθής και καταχρηστική, και ως εκ τούτου μπορεί να διεκδικηθεί δικαστικά τουλάχιστον η συμφωνημένη αναπροσαρμογή.

Περαιτέρω κατά την άποψή μας, μπορεί ο εκμισθωτής να ζητήσει και να λάβει αυξημένο μίσθωμα σε σχέση με το καταβαλλόμενο κατά ποσοστό μεγαλύτερο του 3% χωρίς μάλιστα δικαστική απόφαση στις εξής περιπτώσεις:

*Αν σε μια επαγγελματική μίσθωση συμφωνήθηκε κατά την έναρξή της, πόσο θα είναι το κανονικό μίσθωμα, πλην όμως για διευκόλυνση του μισθωτή κατά την αρχική εγκατάστασή του στο μίσθιο και την κατάλληλη διαμόρφωσή του από αυτόν, με ειδική γραπτή συμφωνία καθορίστηκε χαμηλό αρχικό μίσθωμα για ένα μικρό και μόνον διάστημα, μετά από το οποίο συμφωνήθηκε ότι θα ισχύσει το κανονικό (αγοραίο), σημαντικά μεγαλύτερο, μίσθωμα.

*Όταν λήξει η συμβατική ή η τυχόν μεγαλύτερη νόμιμη διάρκεια μιας επαγγελματικής μίσθωσης, ο περιορισμός του 3% δεν μπορεί να αφορά το μίσθωμα της νέας μίσθωση που θα συμφωνηθεί ελεύθερα μεταξύ των συμβαλλομένων. Αν θεωρήσουμε ότι ισχύει το αντίθετο, τότε ο εκμισθωτής ακινήτου με παλαιό και πολύ χαμηλό μίσθωμα δεν θα έχει άλλη λύση παρά να εξώσει τον υπάρχοντα μισθωτή του προκειμένου να το εκμισθώσει σε τρίτον με απολύτως ελεύθερο μίσθωμα, οπότε η διάταξη αυτή θα βλάψει τελικά αντί να προστατεύσει το μισθωτή!

3. Αν οι συμβαλλόμενοι συμφωνήσουν από κοινού σε καταβολή αύξησης σε υψηλότερο ποσοστό, πως κατοχυρώνεται ο εκμισθωτής ότι ο ενοικιαστής δεν θα αλλάξει γνώμη και ζητήσει να του επιστραφεί η να συμψηφιστεί το υπερβαλλόντως καταβληθέν ποσό?

Η διάταξη περί του "πλαφόν" 3% δεν έχει καμιά σχέση με το αλήστου μνήμης "θεμιτό μίσθωμα" των μισθώσεων κατοικιών του 1978, η υπέρβαση του οποίου αποτελούσε και ποινικό αδίκημα (!). Για να είναι έγκυρη και δεσμευτική και για τα δύο μέρη μια τέτοια συμφωνία, θα πρέπει κατά την άποψή μας να υπάρχουν τα εξής χαρακτηριστικά:

*Η συμφωνία αυτή να είναι έγγραφη και μεταγενέστερη από την ημέρα δημοσίευσης στο ΦΕΚ της παραπάνω διάταξης που αφορά το οικείο έτος. Η βεβαιότητα της μεταγενέστερης χρονολογίας εξασφαλίζεται σήμερα ευχερέστατα μέσω της εφαρμογής Δήλωσης Πληροφοριακών Στοιχείων Μισθώσεων της ΑΑΔΕ, εκτός από τους άλλους γνωστούς τρόπους. Αυτό γιατί η μεταγενέστερη παραίτηση από κάθε είδους δικαιώματα στις μισθώσεις αυτές είναι έγκυρη αν γίνεται με έγγραφο βεβαίας χρονολογίας.

* Στο έγγραφο αυτό θα πρέπει να αναφέρεται σαφώς ότι οι συμβαλλόμενοι τελούν εν γνώσει της ύπαρξης του περιορισμού αυτού και ότι ο μισθωτής παραιτείται ρητά από το δικαίωμα της διεκδίκησης επιστροφής κάθε ποσού που υπερβαίνει το 3%. Σημειώνεται ότι αν στο μισθωτήριο μνημονεύεται ρητά η επίμαχη διάταξη ήτοι το άρθρο 96 του Νόμου 5007/2022 (ΦΕΚ 241Α/23.12.2022), το μισθωτήριο αποκτά αυτόματα βέβαιη χρονολογία εφόσον αναφέρεται σε γεγονός βεβαίας χρονολογίας οπότε η σχετική συμφωνία θα πρέπει να θεωρείται ως έγκυρη, χωρίς ο μισθωτής να μπορεί να προβάλλει τον ισχυρισμό ότι δεν γνώριζε τη σχετική διάταξη.

*Σε κάθε περίπτωση άποψή μας είναι ότι μετά τη δήλωση στην φορολογία εισοδήματος του ανωτέρω ποσού από τον εκμισθωτή, είναι εντελώς ανεπιεικές να γίνει δεκτό αίτημα του ενοικιαστή για επιστροφή κάθε ποσού που υπερβαίνει το πλαφόν του 3%, δεδομένου του γεγονότος ότι η εφορία καταλογίζει φόρο επί του συνολικού μισθώματος, ακόμα κι αν αυτό υπερβαίνει το προβλεπόμενο από την παραπάνω διάταξη, χωρίς στη συνέχεια να έχει ο φορολογούμενος ουσιαστική και αποτελεσματική δυνατότητα να διεκδικήσει την διαφορά του αναλογούντος φόρου που του καταλογίστηκε.

Πηγή: www.capital.gr

Προς κατάργηση τεκμήρια και φόρος πολυτελούς διαβίωσης

Στην οριστική κατάργηση των τεκμηρίων και του φόρου πολυτελούς διαβίωσης προσανατολίζεται η κυβέρνηση, καθώς πλέον τα ηλεκτρονικά συστήματα που έχουν ήδη τεθεί σε πλήρη λειτουργία, αλλά και αυτά που θα ενεργοποιηθούν εντός του έτους, όπως το περιουσιολόγιο, παρέχουν τη δυνατότητα αποκάλυψης των πραγματικών περιουσιακών στοιχείων και, κατ’ επέκταση, της φορολόγησης των πραγματικών εισοδημάτων.

Η ιστορία των τεκμηρίων έχει, όμως, παρελθόν και εντοπίζεται αρκετές δεκαετίες πίσω. Εμφανίστηκαν το 1977 (εφαρμόστηκαν το 1978), εξαιτίας της αδυναμίας του κράτους να δημιουργήσει φορολογική συνείδηση και να περιορίσει ταυτόχρονα τη φοροδιαφυγή. Ωστόσο για πρώτη φορά συναντάμε τα τεκμήρια το 1955 στην ελληνική φορολογική νομοθεσία.

Συγκεκριμένα, ο νομοθέτης το 1955 καθιέρωσε την αρχή ότι πρέπει να φορολογούνται τα πραγματικά εισοδήματα και όχι με βάση τα τεκμήρια διαβίωσης, υποστηρίζοντας ωστόσο ότι αυτά μπορούν να εφαρμοστούν μόνο στις εξαιρετικές περιπτώσεις που ο τρόπος διαβίωσης του φορολογούμενου είναι τέτοιος ώστε να μαρτυρεί την ύπαρξη αφανούς πηγής εισοδήματος.

Σήμερα, βέβαια, δεν επιχειρείται ο εντοπισμός αδήλωτης φορολογητέας ύλης, αλλά η φορολόγηση της περιουσίας που ήδη φορολογείται. Για παράδειγμα, σήμερα οι ιδιοκτήτες ακινήτων πληρώνουν ΕΝΦΙΑ και, στην περίπτωση που η περιουσία τους ξεπερνά τα 400.000 ευρώ, ενεργοποιούνται συντελεστές προσαύξησης του φόρου.

Όπως αναφέρθηκε ανωτέρω, τα ηλεκτρονικά συστήματα μπορούν εύκολα να εντοπίσουν τα πραγματικά εισοδήματα. Μάλιστα, στις προθέσεις της ΑΑΔΕ και του υπουργείου Οικονομικών είναι η ενεργοποίηση του ηλεκτρονικού περιουσιολογίου.

Στη βάση δεδομένων του ηλεκτρονικού περιουσιολογίου θα περιλαμβάνονται κυρίως ακίνητα, αυτοκίνητα, σκάφη, εναέρια μέσα μεταφοράς, κατοχή μετοχών, αμοιβαίων κεφαλαίων και εταιρικών μεριδίων. Επίσης, με νομοθετική διάταξη ή ενδεχομένως με απόφαση του υπουργείου Οικονομικών και της ΑΑΔΕ θα προβλεφθεί και η δήλωση κρυπτονομισμάτων, ψηφιακών έργων τέχνης και γενικότερα όλων των επενδυτικών τεχνολογικών προϊόντων που θα δημιουργηθούν εφεξής.

Στόχος είναι οι φορολογικές αρχές να έχουν άμεση πρόσβαση στην εικόνα του φορολογουμένου –δηλαδή το σύνολο των εισοδημάτων, των περιουσιακών στοιχείων, των οφειλών, αλλά και των δανειακών υποχρεώσεων– χωρίς να απαιτείται η πρόσβαση σε επιμέρους ηλεκτρονικά αρχεία. Με αυτόν τον τρόπο, θα μπορούσε να ανοίξει ο δρόμος και για τον καλύτερο έλεγχο στην άσκηση της κοινωνικής πολιτικής (δηλαδή στα κριτήρια χορήγησης των κοινωνικών επιδομάτων), αλλά και για την κατάργηση των τεκμηρίων διαβίωσης. Επίσης, το ζητούμενο είναι και ο άμεσος εντοπισμός μεταβολών στην περιουσιακή κατάσταση των φορολογουμένων, ώστε να εντοπίζονται έγκαιρα φαινόμενα αδικαιολόγητου πλουτισμού.

Σύμφωνα με τον σχεδιασμό, 8,5 εκατομμύρια φορολογούμενοι θα κληθούν να συμπληρώσουν τις "μερίδες" τους με το σύνολο των περιουσιακών τους στοιχείων. Σε διαφορετική περίπτωση, και εφόσον από τον έλεγχο προκύψει αναντιστοιχία, τα πρόστιμα θα είναι τσουχτερά και θα φτάνουν στα επίπεδα της αξίας της περιουσίας που έχει αποκρυβεί. Σημειώνεται ότι το περιουσιολόγιο έχει σχεδόν διασυνδεθεί με όλα τα πληροφοριακά συστήματα της Ανεξάρτητης Αρχής Δημοσίων Εσόδων αλλά και με άλλους φορείς του Δημοσίου.

Ελάχιστο τεκμήριο

Σήμερα, ακόμα και εάν κάποιος δεν έχει εισοδήματα, η εφορία τού υπολογίζει ελάχιστο ποσό διαβίωσης. Για κάθε φορολογούμενο ο οποίος απέκτησε εισόδημα από οποιαδήποτε πηγή (π.χ. ακόμα κι από τόκους καταθέσεων, επιδόματα τέκνων κ.λπ.), η ισχύουσα νομοθεσία προβλέπει ότι ισχύει ελάχιστο τεκμήριο διαβίωσης:

- 3.000 ευρώ αν είναι άγαμος ή έγγαμος ή μέρος συμφώνου συμβίωσης κι έχει επιλέξει να υποβάλλει τη δήλωσή του χωριστά από τη σύζυγο ή τον σύζυγο ή το έτερο μέρος συμφώνου συμβίωσης.

- 2.500 ευρώ αν είναι έγγαμος ή έχει συνάψει σύμφωνο συμβίωσης κι έχει επιλέξει να υποβάλλει κοινή δήλωση με την ή τον σύζυγο ή με το έτερο μέρος του συμφώνου συμβίωσης.

Κύρια κατοικία

Το τεκμήριο διαβίωσης για την κύρια κατοικία που δηλώνει ο φορολογούμενος υπολογίζεται κλιμακωτά με βάση την επιφάνειά της, ως ακολούθως:

- Μέχρι και 80 τ.μ. κύριοι χώροι, 40 ευρώ ανά τ.μ.

- Από 81 τ.μ. μέχρι και 120 τ.μ. κύριοι χώροι, 65 ευρώ ανά τ.μ.

- Από 121 τ.μ. μέχρι και 200 τ.μ. κύριοι χώροι, 110 ευρώ ανά τ.μ.

- Από 201 τ.μ. μέχρι και 300 τ.μ. κύριοι χώροι, 200 ευρώ ανά τ.μ.

- Από 301 τ.μ. και άνω κύριοι χώροι, 400 ευρώ ανά τ.μ.

Επιβατικά Ι.Χ.

Τα τεκμήρια διαβίωσης για τα επιβατικά Ι.Χ. αυτοκίνητα που κατέχουν οι φορολογούμενοι υπολογίζονται ως εξής:

- Για αυτοκίνητα μέχρι και 1.200 κ.εκ. ισχύει τεκμήριο 4.000 ευρώ.

- Για αυτοκίνητα μεγαλύτερα των 1.200 κ.εκ. και μέχρι 2.000 κ.εκ., προστίθενται 600 ευρώ ανά 100 κυβικά εκατοστά.

- Για αυτοκίνητα άνω των 2.000 κ.εκ. και μέχρι 3.000 κ.εκ., προστίθενται 900 ευρώ ανά 100 κυβικά εκατοστά.

- Για αυτοκίνητα άνω των 3.000 κ.εκ. προστίθενται 1.200 ευρώ ανά 100 κυβικά εκατοστά.

Τα παραπάνω ισχύουν και για αυτοκίνητα μικτής χρήσης, καθώς και για αυτοκίνητα τύπου τζιπ.

Τα παραπάνω ποσά μειώνονται ανάλογα με την παλαιότητα του αυτοκινήτου, η οποία υπολογίζεται από το έτος πρώτης κυκλοφορίας του στην Ελλάδα, κατά ποσοστό 30% για χρονικό διάστημα κυκλοφορίας πάνω από 5 και μέχρι 10 έτη και κατά ποσοστό 50% για χρονικό διάστημα πάνω από 10 έτη.

Τα στατιστικά της εφορίας για τα τεκμήρια

Όπως προκύπτει από τα στατιστικά στοιχεία των φορολογικών δηλώσεων που υποβλήθηκαν το 2021 για τα εισοδήματα του 2020, 1.748.934 φορολογούμενοι σε σύνολο 6.529.279, δηλαδή το 26,8%, φορολογήθηκαν με βάση τα περιουσιακά στοιχεία, όπως ακίνητα, αυτοκίνητα, σκάφη αναψυχής, πισίνες κ.ά., και όχι με βάση το δηλωθέν εισόδημα. Το συνολικό φορολογητέο εισόδημα για τους συγκεκριμένους φορολογούμενους αυξήθηκε κατά 5,96 δισ. ευρώ και διαμορφώθηκε στα 9,03 δισ. ευρώ, έναντι 3,07 δισ. ευρώ που εμφάνισαν στις φορολογικές τους δηλώσεις. Ειδικότερα:

- 571.088 μισθωτοί, αν και δήλωσαν εισοδήματα ύψους 1,319 δισ. ευρώ, φορολογήθηκαν για εισοδήματα 2,881 δισ. ευρώ, καθώς με την εφαρμογή των τεκμηρίων προστέθηκαν εισοδήματα ύψους 1,561 δισ. ευρώ.

- 542.463 συνταξιούχοι δήλωσαν εισοδήματα 1,085 δισ. ευρώ. Ωστόσο φορολογήθηκαν για εισοδήματα 1,560 δισ. ευρώ λόγω τεκμηρίων και πλήρωσαν επιπλέον φόρο για εισοδήματα που συνολικά ανήλθαν σε 2,645 δισ. ευρώ.

- 389.133 εισοδηματίες δήλωσαν εισοδήματα 205,73 εκατ. ευρώ. Ωστόσο τα τεκμήρια αποκάλυψαν εισοδήματα 1,851 δισ. ευρώ και τελικά φορολογήθηκαν για εισόδημα 2,057 δισ. ευρώ.

- 146.292 ελεύθεροι επαγγελματίες και αυτοαπασχολούμενοι, ενώ δήλωσαν εισόδημα ύψους 248,51 εκατ. ευρώ, η εφορία τούς πρόσθεσε τεκμαρτό εισόδημα 620,65 εκατ. ευρώ, με αποτέλεσμα να πληρώσουν φόρο για εισόδημα εκατ. 869,16 ευρώ.

- 99.958 φορολογούμενοι με αγροτική δραστηριότητα εμφάνισαν στην εφορία εισόδημα 210, 22 εκατ. ευρώ. Ωστόσο, με την εφαρμογή των τεκμηρίων, αποκαλύφθηκε έξτρα εισόδημα 366,161 εκατ. ευρώ και φορολογήθηκαν για πραγματικό και τεκμαρτό εισόδημα 576,38 εκατ. ευρώ.

Πηγή: www.capital.gr

https://www.capital.gr/oikonomia/3692675/pros-katargisi-tekmiria-kai-foros-polutelous-diabiosis

Ν. Παπαθανάσης: Μέχρι το τέλος Φεβρουαρίου τα χρήματα στους λογαριασμούς για την κάρτα αγορών

Θα ισχύει και για φιλοξενούμενους

Από 1η Φεβρουαρίου ξεκινάει η κάρτα αγορών και μέχρι το τέλος Φεβρουαρίου θα έχουν μπει τα χρήματα στους λογαριασμούς, ή στην άϋλη κάρτα, με τους 8.400.000 δικαιούχους να λαμβάνουν 22 ευρώ έως 100 ευρώ το μήνα» δήλωσε σε συνέντευξή του στον ΣΚΑΪ ο αναπληρωτής υπουργός Ανάπτυξης και Επενδύσεων, Νίκος Παπαθανάσης.

Ο αναπληρωτής υπουργός σημείωσε: «Είμαστε στο πλευρό του κάθε συμπολίτη μας, του συνταξιούχου, του εργαζόμενου. Εκείνο που θέλουμε είναι να συνεχίσουμε να στηρίζουμε μέσα σε αυτήν την κρίση, την καθεμία και τον καθένα. Έχουμε επιλέξει να στηρίζουμε τους πιο ευάλωτους συμπολίτες μας γιατί θέλουμε να είμαστε κοντά σε όσους έχουν πραγματικά ανάγκη».

Ο κ. Παπαθανάσης υπογράμμισε ότι η κάρτα αγορών «ισχύει και για φιλοξενούμενους. Στην αίτηση συμπεριλαμβάνονται τα μέλη της οικογένειας και οι φιλοξενούμενοι. Εάν επιλέξουμε ΙΒΑΝ έχουμε μία μείωση 20%. Το 10% είναι για μία τετραμελή οικογένεια 52 ευρώ. Σε κάρτα θα μπουν κάθε μήνα τα χρήματα, έως το τέλος Φεβρουαρίου θα δουν τα χρήματα στους λογαριασμούς τους οι δικαιούχοι. Στον λογαριασμό θα κατατεθούν τα χρήματα στο τέλος Φεβρουαρίου για τρεις μήνες και στο τέλος Μαΐου για τους επόμενους τρεις μήνες».

Για το phishing, ο κ. Παπαθανάσης ανέφερε ότι θα αποζημιώνονται τα θύματα ηλεκτρονικής απάτης με τη νομοθετική ρύθμιση που προωθεί το υπουργείο Ανάπτυξης και Επενδύσεων. «Βάζουμε μία δικλίδα ασφαλείας έως τα 1.000 ευρώ ώστε να προστατεύεται ο καταναλωτής. Βεβαίως, οι τράπεζες πρέπει να μεριμνήσουν ώστε να προστατεύσουν τη λειτουργία αυτού του συστήματος. Προστατεύουμε τους καταναλωτές, από τα 1.000 ευρώ και πάνω αποζημιώνονται από την τράπεζα. Είναι ένα δίκτυ προστασίας για να μη συμβαίνει αυτό», ανέφερε ο ίδιος.

Τέλος, ο κ. Παπαθανάσης είπε ότι θα είναι υποψήφιος στις επερχόμενες εκλογές, με την Νέα Δημοκρατία, στον Βόρειο Τομέα της Αθήνας και πρόσθεσε: «Δουλέψαμε τόσο καιρό, είμαστε έτοιμοι να καταθέσουμε την εμπειρία μας και να κριθούμε όπως προβλέπει το κοινοβουλευτικό μας σύστημα».

πηγή: ΑΠΕ

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/n-papathanasis-mexri-to-telos-fevrouariou-ta-xrimata-stous-logari