DRoumelioti

ΑΑΔΕ: Στο στόχαστρο οι τραπεζικές καταθέσεις

Επιστρατεύει έμμεσες τεχνικές ελέγχου

Στην «επιστράτευση» των έμμεσων τεχνικών ελέγχου για τον προσδιορισμό εισοδημάτων φυσικών και νομικών προσώπων προχωρά ο φοροελεγκτικός μηχανισμός, βάζοντας στο «στόχαστρο» τη ρευστότητα των υπόχρεων και τις τραπεζικές τους καταθέσεις.

Οι φορολογικές αρχές έχουν ήδη εντοπίσει περιπτώσεις κατά τις οποίες τα δηλωθέντα εισοδήματα, κυρίως ελευθέρων επαγγελματιών, δεν επαρκούν για την κάλυψη των προσωπικών δαπανών διαβίωσης, καθώς και περιπτώσεις που υπάρχει προσαύξηση περιουσίας η οποία δεν καλύπτεται από τα εισοδήματα που έχουν δηλωθεί στην εφορία.

Στο πλαίσιο αυτό ενεργοποιούν το μεγάλο τους «όπλο» και προχωρούν με μια σειρά μεθόδων στον έμμεσο προσδιορισμό των

εισοδημάτων των φορολογουμένων, προκειμένου να εντοπίσουν τα πραγματικά εισοδήματα των υπόχρεων και κατ' επέκταση να

περιορίσουν τη φοροδιαφυγή. Θα πρέπει να αναφερθεί, όπως υπογραμμίζεται και σε απόφαση (υπ' αριθμ. Θ 3646/29.4.2021) της ΔΕΔ/ ΑΑΔΕ, ότι το εισόδημα των φυσικών και νομικών προσώπων και νομικών οντοτήτων που ασκούν ή προκύπτει ότι ασκούν επιχειρηματική δραστηριότητα μπορεί να προσδιορίζεται με βάση κάθε διαθέσιμο στοιχείο ή με έμμεσες μεθόδους ελέγχου στις ακόλουθες περιπτώσεις:

α) όταν τα λογιστικά αρχεία δεν τηρούνται ή οι οικονομικές καταστάσεις δεν συντάσσονται σύμφωνα με τον νόμο για τα λογιστικά

πρότυπα ή

β) όταν τα φορολογικά στοιχεία ή τα λοιπά προβλεπόμενα σχετικά δικαιολογητικά δεν συντάσσονται σύμφωνα με τον Κώδικα Φορολογικής Διαδικασίας ή

γ) όταν τα λογιστικά αρχεία ή φορολογικά στοιχεία δεν προσκομίζονται στη φορολογική διοίκηση έπειτα από σχετική πρόσκληση.

Επισημαίνεται, μάλιστα, ότι το εισόδημα φυσικών προσώπων, ανεξαρτήτως του αν προέρχεται από άσκηση επιχειρηματικής δραστηριότητας, μπορεί επίσης να προσδιορίζεται με βάση κάθε διαθέσιμο στοιχείο ή έμμεσες μεθόδους ελέγχου, σύμφωνα με

τις σχετικές διατάξεις του Κώδικα Φορολογικής Διαδικασίας, όταν το ποσό του δηλούμενου εισοδήματος δεν επαρκεί για την κάλυψη των προσωπικών δαπανών διαβίωσης ή σε περίπτωση που υπάρχει προσαύξηση περιουσίας η οποία δεν καλύπτεται από το δηλούμενο εισόδημα.

Αξίζει να σημειωθεί ότι η φορολογική διοίκηση δύναται να προβαίνει σε εκτιμώμενο, διορθωτικό ή προληπτικό προσδιορισμό της φορολογητέας ύλης και με την εφαρμογή μιας ή περισσοτέρων από τις κατωτέρω τεχνικές ελέγχου: της αρχής των αναλογιών,

της ανάλυσης ρευστότητας του φορολογούμενου, της καθαρής θέσης του φορολογούμενου, της σχέσης της τιμής πώλησης προς

τον συνολικό όγκο κύκλου εργασιών και του ύψους των τραπεζικών καταθέσεων και των δαπανών σε μετρητά.

Με τις ανωτέρω τεχνικές μπορούν να προσδιορίζονται τα φορολογητέα εισοδήματα των φορολογουμένων, τα ακαθάριστα έσοδα, οι εκροές και τα φορολογητέα κέρδη των υπόχρεων βάσει των γενικά παραδεκτών αρχών και τεχνικών της ελεγκτικής.

Για να επιτευχθεί φυσικά το συγκεκριμένο αποτέλεσμα, οι φορολογικές αρχές βάζουν στο «μικροσκόπιο» την κινητή και ακίνητη

περιουσία οποιασδήποτε μορφής του φορολογουμένου, της συζύγου και των προστατευόμενων μελών του, εντός ή και εκτός Ελλάδος, ενώ η συνολική αποτίμηση της περιουσίας του γίνεται με βάση την αξία κτήσης ή το κόστος κατασκευής προσαυξημένη με την αξία/κόστος τυχόν προσθηκών ή βελτιώσεων, ενώ επίσης περιλαμβάνονται και τυχόν υπάρχουσες απαιτήσεις έναντι τρίτων.

Επίσης, ελέγχονται εξονυχιστικά όλες οι καταθέσεις ή αναλήψεις από προσωπικούς και επαγγελματικούς λογαριασμούς των υπόχρεων σε ή από χρηματοπιστωτικά ιδρύματα, καθώς και της συζύγου ή των προστατευόμενων μελών του, ενώ ταυτόχρονα αναλύονται οι πάσης φύσεως πραγματικές (όχι τεκμαρτές) δαπάνες που έχουν πραγματοποιηθεί από τον ελεγχόμενο.

Πηγή: www.m.naftemporiki.gr

https://m.naftemporiki.gr/story/1860273

ΕΝΦΙΑ: Ιδού τα νέα εκκαθαριστικά – Που διαφέρουν σε σχέση με τα προηγούμενα

Οι φορολογούμενοι θα μπορούν να δουν την αναπροσαρμοσμένη αξία των ακινήτων τους

Διαφοροποιημένα σε σχέση με τις προηγούμενες χρονιές θα είναι τα νέα εκκαθαριστικά του φετινού ΕΝΦΙΑ. Τα… αποκαλυπτήρια έγιναν με τη δημοσίευση του σχετικού ΦΕΚ που περιγράφει τον τύπο και το περιεχόμενο της δήλωσης του Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων για το 2022.

Στο νέο έντυπο θα παρέχεται μια πλήρη εικόνα σχετικά με τη διαφορά που προκύπτει (μείωση ή αύξηση) από τον προηγούμενο λογαριασμό, κάτι που σημαίνει πως οι ιδιοκτήτες θα γνωρίζουν επακριβώς τι πληρώνουν φέτος σε σχέση με την περασμένη χρονιά.. Συγκεκριμένα θα αναγράφεται η νέα αξία του ακίνητου που έχει προκύψει μετά την αναπροσαρμογή των αντικειμενικών αξιών, όπως επίσης και η έκπτωση που δίδεται σε σχέση πάντα με το ύψος της ακίνητης περιουσίας. Επίσης για τους λιγότερο… τυχερούς και δη αυτούς με μεγάλη ακίνητη περιουσία που δεν εμπίπτει θα «περιγράφονται» αναλυτικά οι επιβαρύνσεις.

Επιπρόσθετα στο έντυπο αναγράφονται, ως συνήθως, οι προθεσμίες για τις δόσεις που φέτος θα είναι 10, η ταυτότητα οφειλής για την πληρωμή του φόρου κλπ.

Εντός της ερχόμενης εβδομάδας, βάσει των πληροφοριών που έρχονται από το οικονομικό επιτελείο, θα γίνει η ανάρτηση, στο Taxisnet, των νέων εκκαθαριστικών του ΕΝΦΙΑ.

Το έντυπο θα έχει την ακόλουθη μορφή, όπως προκύπτει από το σχετικό ΦΕΚ που δημοσιεύτηκε

Στο ΦΕΚ δημοσιεύτηκε η απόφαση Α.1056/2022 σχετικά με τον τύπο και το περιεχόμενο της δήλωσης Ενιαίου Φόρου Ιδιοκτησίας Ακινήτων (ΕΝ.Φ.Ι.Α.) - πράξης προσδιορισμού φόρου έτους 2022 και επομένων.

*Ο τύπος και το περιεχόμενο της δήλωσης ΕΝ.Φ.Ι.Α. -πράξης διοικητικού προσδιορισμού φόρου φυσικών και νομικών προσώπων έτους 2022 και επομένων έχει ως τα συνημμένα υποδείγματα 1 και 2 της απόφασης

*Ο τύπος και το περιεχόμενο της δήλωσης ΕΝ.Φ.Ι.Α. -πράξης διορθωτικού προσδιορισμού φόρου φυσικών και νομικών προσώπων έτους 2022 και επομένων έχει ως τα συνημμένα υποδείγματα 3 και 4 της απόφασης

ΥΠΟΙΚ: 8 στους 10 θα πληρώσουν μικρότερα ποσά

Σύμφωνα με εκτιμήσεις του υπουργείου Οικονομικών, 8 στους 10 θα πληρώσουν φέτος μικρότερα ποσά ΕΝΦΙΑ. Πρόκειται για περίπου 5 εκατομμύρια φορολογουμένους, εκ των οποίων 2.200.000 θα δουν μείωση άνω του 20%, και 900.000 θα δουν μείωση πάνω από 30%.

Περίπου 900.000 ιδιοκτήτες (το 14%) θα λάβουν εκκαθαριστικό με αμετάβλητο φόρο σε σύγκριση με πέρυσι.

Αυξημένο φόρο θα κληθούν να πληρώσουν περίπου 360.000 φορολογούμενοι. Από αυτούς οι τους μισοί θα διαπιστώνουν μικρές αυξήσεις περί τα 50 ευρώ.

Για περίπου 180.000 ιδιοκτήτες ο λογαριασμός αναμένεται αρκετά πιο βαρύς με "καπέλα" που φτάνουν το 80-90%. Σύμφωνα με το υπουργείο στην πλειονότητά τους είναι ιδιοκτήτες ακινήτων είτε σε περιοχές με μεγάλη αύξηση των τιμών ζώνης είτε σε περιοχές που εντάχθηκαν για πρώτη φορά στο αντικειμενικό σύστημα προσδιορισμού και των οποίων η φορολογία ήταν πολύ χαμηλή έως τώρα (πχ σε Μύκονο, Ιθάκη κ.α).

Αντιθέτως ωφελημένοι είναι όσοι έχουν μικρές και μεσαίες περιουσίες, ακόμη και αν η αντικειμενική αξία του ακινήτου τους αυξήθηκε από 1ης Ιανουαρίου 2022. Κι αυτό διότι μειώθηκαν από εφέτος οι βασικοί συντελεστές υπολογισμού ΕΝΦΙΑ των κτισμάτων και διευρύνθηκαν-συγχωνεύτηκαν τα κλιμάκια. Έτσι, ακόμη και αν κάποιος μεταφέρεται σε υψηλότερο κλιμάκιο, λόγω της αύξησης της τιμής ζώνης της περιοχής του, θα πρέπει (βάσει των δημοσιευμένων παραδειγμάτων του υπουργείου Οικονομικών) να δει μείωση του φόρου σε σύγκριση με πέρυσι.

Συγκεκριμένα λιγότερο φόρο θα πληρώσουν:

1. Ιδιοκτήτες με ακίνητα σε περιοχές με αντικειμενική τιμή έως 2.500 ευρώ το τετραγωνικό μέτρο που θα διαπιστώσουν μειώσεις που σε ορισμένες περιπτώσεις ξεπερνούν ακόμη και το 30%.

2. Οι ιδιοκτήτες που έχουν πολλά ακίνητα καθώς ο συμπληρωματικός φόρος δεν θα επιβάλλεται στο σύνολο της περιουσίας αλλά ξεχωριστά για κάθε ακίνητο και εφόσον συντρέχουν οι δύο προϋποθέσεις με το ύψος της αντικειμενικής αξίας. Ειδικότερα με το νέο καθεστώς ο συμπληρωματικός φόρος στα φυσικά πρόσωπα επιβάλλεται μόνο όταν ένα από τα ακίνητα του υπόχρεου υπερβαίνει τα 400.000 ευρώ αλλά και όταν η συνολική περιουσία του είναι πάνω από τις 300.000 ευρώ. Σε αυτήν την περίπτωση θα υπάρχει προσαύξηση επί του βασικού φόρου με συντελεστές από 0,20% έως και 1% ενώ για περιουσίες αντικειμενικής αξίας μεγαλύτερης από 500.000 ευρώ θα μπαίνει δεύτερη προσαύξηση επί του συνολικού φόρου και με συντελεστές που κυμαίνονται από 5% έως και 20%.

3. Οι οικοπεδούχοι λόγω της σημαντικής μείωσης των συντελεστών που κουρεύονται έως και 80% και της συγχώνευσης των φορολογικών κλιμακίων με αποτέλεσμα να μειώνεται αισθητά η φορολογική επιβάρυνση.

4. Πως κατεβαίνει το εκκαθαριστικό για την πληρωμή του φόρου

Το εκκαθαριστικό του ΕΝΦΙΑ θα μπορούν οι ιδιοκτήτες ακινήτων να το βρουν στην ιστοσελίδα της ΑΑΔΕ από την ερχόμενη εβδομάδα, κάνοντας χρήση των κωδικών του Taxisnet για να μπουν στην εφαρμογή. Πιο συγκεκριμένα :

*Μπαίνετε στην αρχική σελίδα του myAADEΚάνετε κλικ στο παράθυρο «Εφαρμογές»

*Κάνετε κλικ στην επιλογή «Πολίτες»

*Κάνετε κλικ στην επιλογή «Ακίνητα»

*Κατεβαίνετε στην επιλογή «Δήλωση Ε9/ΕΝΦΙΑ»

*Θα ανοίξει η σελίδα με τον ΕΝΦΙΑ και το Ε9. Βάζετε τους κωδικούς Taxisnet και μπαίνετε στην εφαρμογή.

*Επιλέγετε το έτος 2022 και βλέπετε το εκκαθαριστικό του ΕΝΦΙΑ 2022.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/enfia-idou-ta-nea-ekkatharistika-pou-diaferoun-se-sxesi-me-ta-pro

Ηλεκτρονικός κλοιός της ΑΑΔΕ στα εισοδήματα εξωτερικού

Η Ελλάδα συμμετέχει στο σύστημα ανταλλαγής πληροφοριών και είναι online με πάνω από 100 χώρες, μεταξύ των οποίων είναι και πρώην φορολογικοί παράδεισοι

Hλεκτρονικό σύστημα για τον εντοπισμό εισοδημάτων από το εξωτερικό, φορολογικών κατοίκων Ελλάδας, ολοκληρώνει η ΑΑΔΕ και είναι έτοιμο προς εφαρμογή.

Τα εισοδήματα του εξωτερικού είναι στο στόχαστρο όχι μόνο της ΑΑΔΕ, αλλά και όλων των κρατών – μελών του ΟΟΣΑ, που συμμετέχουν στην ανταλλαγή των πληροφοριών, αλλά από φέτος το σύστημα της αλληλοενημέρωσης θα είναι αυτοματοποιημένο.

Η Ελλάδα συμμετέχει στο σύστημα ανταλλαγής πληροφοριών και είναι online με πάνω από 100 χώρες, μεταξύ των οποίων είναι και πρώην φορολογικοί παράδεισοι.

Πρόκειται για την υλοποίηση εφαρμογής για την επαλήθευση, τον έλεγχο και τη βελτίωση της διαδικασίας αυτοματοποιημένης ταυτοποίησης (για τα στοιχεία CRS/DAC2) και διενέργεια ηλεκτρονικών διασταυρώσεων για τον εντοπισμό μη δηλωθέντων εισοδημάτων αλλοδαπής προέλευσης στο πλαίσιο αξιοποίησης ανταλλαγής πληροφοριών μεταξύ των φορολογικών διοικήσεων των κρατών μελών της Ευρωπαϊκής Ένωσης και της Αμερικής (DAC1, DAC2, FATCA).

Το συγκεκριμένο σύστημα προωθήθηκε από τον ΟΟΣΑ, με σκοπό την πάταξη της φοροδιαφυγής «χωρίς σύνορα», μετά το πλήθος των αποκαλύψεων για τα δισεκατομμύρια που κρύβονται σε φορολογικούς παραδείσους και στην περίπτωση της Ελλάδας, με τις λίστες Λαγκάρντ, Μπόργιανς, Εμβασμάτων, τα Panama Papers κ.λπ.

Πού δηλώνονται τα εισοδήματα εξωτερικού

Τα εισοδήματα εξωτερικού αναγράφονται στους κωδικούς 029-030 του εντύπου Ε1. Για τον έλεγχο της αξιοπιστίας των αναγραφόμενων ποσών, όπλο της ΑΑΔΕ, είναι η συνεργασία που έχει αναπτύξει με περισσότερες από 100 χώρες για την ανταλλαγή στοιχείων που αφορούν σε τραπεζικές καταθέσεις και σε άλλες χρηματοοικονομικές επενδύσεις ή έχουν υπογραφεί συμφωνίες για την αποφυγή διπλής φορολογίας.

Οι κωδικοί 029-030 του εντύπου Ε1 συμπληρώνονται από τους φορολογούμενους που έχουν επενδύσει, μέσω ελληνικής τράπεζας, σε χρηματοοικονομικά μέσα αλλοδαπού εκδότη (μετοχές, ομόλογα, λοιπά χρεόγραφα κ.λπ). Οι οδηγίες της ΑΑΔΕ αναγράφουν συγκεκριμένα:

«Επιλέξτε "X" πάνω στη λέξη "ΝΑΙ" στην περίπτωση που εσείς ή/ και η σύζυγός σας αποκτάτε εισοδήματα ή/και έχετε περιουσία (ακίνητα ή καταθέσεις κλπ) στην αλλοδαπή και επιλέξτε ή συμπληρώστε τη χώρα».

Η ΑΑΔΕ, προσθέτει επίσης ότι «οι κωδικοί αυτοί συμπληρώνονται και από τους φορολογούμενους που έχουν επενδύσει, μέσω ημεδαπού χρηματοπιστωτικού ιδρύματος, σε χρηματοοικονομικά μέσα αλλοδαπού εκδότη (μετοχές, ομόλογα, λοιπά χρεόγραφα)».

Κατά τη συμπλήρωση αυτών των κωδικών, θα εμφανίζεται μήνυμα ως εξής «Η Ελλάδα λαμβάνει ετησίως πληροφορίες εισοδημάτων για τους φορολογικούς κατοίκους της από τις Αρμόδιες Αρχές Κρατών Μελών της ΕΕ και τρίτων χωρών στο πλαίσιο εφαρμογής της διεθνούς διοικητικής συνεργασίας».

Ποια στοιχεία μπορεί να λάβει η ΑΑΔΕ

Τα στοιχεία που κοινοποιούν στην ΑΑΔΕ οι αντίστοιχες Αρχές των άλλων χωρών είναι τα ακόλουθα:

1. Το όνομα, τη διεύθυνση, τον ΑΦΜ, την ημερομηνία και τον τόπο γέννησης (στην περίπτωση φυσικού προσώπου) κάθε δηλωτέου προσώπου που είναι δικαιούχος, καθώς και των επιχειρήσεων.

2. Στοιχεία Λογαριασμών : Αριθμός λογαριασμού ή το λειτουργικό ισοδύναμο ελλείψει αριθμού λογαριασμού, επωνυμία και αριθμός ταυτοποίησης, εάν υπάρχει, του Δηλούντος Χρηματοπιστωτικού Ιδρύματος,

3. Υπόλοιπα Λογαριασμών : Υπόλοιπο ή αξία του λογαριασμού, συμπεριλαμβανομένης, στην περίπτωση του Ασφαλιστήριου Συμβολαίου με Αξία Εξαγοράς ή του Συμβολαίου Προσόδων, της αξίας εξαγοράς κατά τη λήξη ή της τιμής εξαγοράς σε περίπτωση πρόωρης λύσης του συμβολαίου, στο τέλος του σχετικού ημερολογιακού έτους, ή το κλείσιμο του λογαριασμού, εάν ο λογαριασμός έκλεισε κατά τη διάρκεια αυτού του έτους,

4. Τόκοι Λογαριασμών : Το συνολικό ακαθάριστο ποσό των τόκων που καταβλήθηκε ή πιστώθηκε στον λογαριασμό κατά τη διάρκεια του ημερολογιακού έτους,

5. Αποδόσεις Λογαριασμών Θεματοφυλακής: (i) το συνολικό ακαθάριστο ποσό των τόκων, το συνολικό ακαθάριστο ποσό των μερισμάτων και το συνολικό ακαθάριστο ποσό λοιπών εισοδημάτων που προέκυψαν σε σχέση με τα περιουσιακά στοιχεία που τηρούνται στον λογαριασμό, σε κάθε περίπτωση που καταβλήθηκαν ή πιστώθηκαν στον λογαριασμό ή σε σχέση με το λογαριασμό κατά τη διάρκεια του ημερολογιακού έτους και (ii) τα συνολικά ακαθάριστα έσοδα από την πώληση ή την εξαγορά χρηματοοικονομικών περιουσιακών στοιχείων που καταβλήθηκαν ή πιστώθηκαν στον λογαριασμό κατά τη διάρκεια του ημερολογιακού έτους για τα οποία το Δηλούν Χρηματοπιστωτικό Ίδρυμα ενήργησε ως θεματοφύλακας, μεσάζων, εντολοδόχος ή άλλως ως εξουσιοδοτημένος αντιπρόσωπος του Δικαιούχου Λογαριασμού,

6. Αποδόσεις άλλων Προϊόντων : Σε περίπτωση λογαριασμού που δεν περιγράφεται παραπάνω, το συνολικό ακαθάριστο ποσό που καταβλήθηκε ή πιστώθηκε στον Δικαιούχο Λογαριασμού σε σχέση με τον λογαριασμό κατά τη διάρκεια του ημερολογιακού έτους, ως προς το οποίο το Δηλούν Χρηματοπιστωτικό Ίδρυμα είναι οφειλέτης ή χρεώστης, συμπεριλαμβανομένου του συνολικού ποσού τυχόν πληρωμών εξόφλησης προς τον Δικαιούχο Λογαριασμού κατά τη διάρκεια του ημερολογιακού έτους.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/ilektronikos-kloios-tis-aade-sta-eisodimata-eksoterikou

Τα 4+2 βήματα των κατασχέσεων της Εφορίας

Τι προηγείται των αναγκαστικών μέτρων και πώς θα «ενοχλούνται» από την ΑΑΔΕ οι οφειλέτες του Δημοσίου

Τηλεφωνήματα στους οφειλέτες και αποστολή ενημερωτικών ηλεκτρονικών μηνυμάτων τουλάχιστον ανά τρίμηνο περιλαμβάνει η νέα διαδικασία πίεσης της ΑΑΔΕ, σε όσους χρωστάνε στην Εφορία.

Όλα τα παραπάνω, προηγούνται των κατασχέσεων τραπεζικών καταθέσεων, καθώς και ποσών εις χείρας τρίτων, όπως επίσης και των πλειστηριασμών που ακολουθούν ως έσχατο μέτρο.

Στόχος είναι η επιτάχυνση της είσπραξης των συσσωρευμένων χρεών, τα οποία υπερβαίνουν τα 111 δισ. ευρώ, αλλά πρόκειται για μια προσπάθεια που αποδεικνύεται διαχρονικά, μάταιη, αφού τα χρέη όχι μόνο δεν μειώνονται αλλά αυξάνονται.

Ειδικότερα, στους στόχους της ΑΑΔΕ, όπως περιγράφονται στον Απολογισμό της Αρχής, εντάχθηκε και η αποστολή ανά τρίμηνο ηλεκτρονικών μηνυμάτων προς τους φορολογούμενους που χρωστούν στην Εφορία, ενώ ταυτόχρονα τίθεται στόχος ο διπλασιασμός των κατασχέσεων εις χείρας τρίτων, καθώς και η επιτάχυνση των πλειστηριασμών περιουσιακών στοιχείων των οφειλετών.

Τα βήματα για τις κατασχέσεις

Τα βήματα που ακολουθεί η Εφορία πριν από την κατάσχεση είναι τα ακόλουθα:

1. Επιλογή οφειλέτη: Ο οφειλέτης, στον οποίο θα επιβληθεί η κατάσχεση, επιλέγεται από τον προϊστάμενο της αρμόδιας φορολογικής υπηρεσίας, κατόπιν προτεραιοποίησης των υποθέσεων, με κριτήρια το ύψος και την παλαιότητα της οφειλής, τη φορολογική συμπεριφορά, τη διακοπή της παραγραφής κ.λπ. ή με κριτήρια που τίθενται από τη διοίκηση (όπως, ενδεικτικά, διασταυρώσεις οφειλετών κ.λπ.).

2. Εντοπισμός απαιτήσεων του οφειλέτη εις χείρας τρίτων: Η αρμόδια φορολογική υπηρεσία, πραγματοποιεί έρευνα για τον εντοπισμό χρηματικών, κυρίως, απαιτήσεων του οφειλέτη από τρίτους (μισθών από εργοδότες, συντάξεων από ασφαλιστικά ταμεία, ενοικίων από μισθωτές, λοιπών απαιτήσεων από τρίτους κ.λπ.). Στόχος της έρευνας είναι η επιβολή κατάσχεσης του ποσού που ο τρίτος (ο εργοδότης, το ασφαλιστικό ταμείο, ο μισθωτής κ.λπ.) πρόκειται να αποδώσει στον οφειλέτη του Δημοσίου. Η κατάσχεση επιδιώκεται να επιβληθεί πριν αποδοθεί το ποσό στον οφειλέτη του Δημοσίου, δηλαδή όταν αυτό βρίσκεται ακόμη στα χέρια του τρίτου (του εργοδότη, του ταμείου, του μισθωτή κ.λπ.).

3. Σε περίπτωση ύπαρξης υπολοίπου καταθέσεων σε τραπεζικό λογαριασμό του οφειλέτη η κατάσχεση επιδιώκεται να επιβληθεί με την αποστολή ηλεκτρονικού κατασχετηρίου στην τράπεζα και έχει ως στόχο τη δέσμευση ποσού από το υπόλοιπο του καταθετικού λογαριασμού του οφειλέτη, προκειμένου να αποδοθεί στο Δημόσιο. Η έρευνα για τον εντοπισμό απαιτήσεων του οφειλέτη στα χέρια τρίτων διενεργείται με αναζήτηση πληροφοριών μέσω του Συστήματος Φορολογίας TAXIS, του Συστήματος Μητρώου Τραπεζικών Λογαριασμών και Λογαριασμών Πληρωμών ή μέσω άλλων πηγών πληροφόρησης.

4. Δημιουργία κατασχετηρίου: Δημιουργείται από το σύστημα TAXIS κατασχετήριο στα χέρια τρίτων ή στα χέρια πιστωτικών ιδρυμάτων, ως τρίτων.

Το κατασχετήριο δημιουργείται:

*Με την εισαγωγή: των στοιχείων του οφειλέτη ή των οφειλετών, αν πρόκειται για μαζικό κατασχετήριο στα χέρια πιστωτικών ιδρυμάτων, των στοιχείων του τρίτου, των ληξιπρόθεσμων ατομικών οφειλών και των χρεών συνυποχρέωσης ή συνυπευθυνότητας του οφειλέτη στον πίνακα χρεών, με ιδιαίτερη προσοχή στο ποσοστό συνυπευθυνότητας.

*Με την αποθήκευση και απόδοση αριθμού ειδικού βιβλίου κατασχετηρίου στα χέρια τρίτων.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/ta-42-vimata-ton-katasxeseon-tis-eforias

Καταβάλλονται τα επιδόματα του ΟΠΕΚΑ

Καταβάλλοντα στις 29 Απριλίου 2022, τελευταία εργάσιμη ημέρα του μήνα, ως είθισται, τα επιδόματα από τον Οργανισμό Προνοιακών Επιδομάτων και Κοινωνικής Αλληλεγγύης (ΟΠΕΚΑ).

Το συνολικό ποσό, που θα καταβληθεί, ανέρχεται σε 176.574.365.34 ευρώ και οι δικαιούχοι φτάνουν τους 734.260.

Όπως αναφέρεται σε ανακοίνωση του ΟΠΕΚΑ, θα καταβληθούν τα εξής επιδόματα:

- Επίδομα στέγασης: Δικαιούχοι 282.064 - 34.230.432.37 ευρώ

- Ελάχιστο Εγγυημένο Εισόδημα: Δικαιούχοι 222.084 - 46.051.366.05 ευρώ

- Αναπηρικά: Δικαιούχοι 169.263 - 71.139.749.42 ευρώ

- Στεγαστική συνδρομή: Δικαιούχοι 785 - 242.478.09 ευρώ

- Επίδομα ομογενών: Δικαιούχοι 6.172 - 217.542.10 ευρώ

- Επίδομα τέκνων θανόντων σε φυσικές καταστροφές: Δικαιούχοι 6 - 6.000 ευρώ

- Επίδομα γέννησης: Δικαιούχοι 12.122 - 12.182.000 ευρώ

- Επίδομα ορεινών περιοχών: Δικαιούχος 1 - 600 ευρώ

- Κόκκινα δάνεια: Δικαιούχοι 2.229 - 146.017.28 ευρώ

- Πρόγραμμα επιδότησης πρώτης κατοικίας, λόγω Covid-19/Γέφυρα: Δικαιούχοι 3.775 - 545.496.76 ευρώ

- Σύνταξη ανασφάλιστων υπερηλίκων (ν. 1296/1982): Δικαιούχοι 18.062 - 6.170.961.40 ευρώ

- Επίδομα Κοινωνικής Αλληλεγγύης Υπερηλίκων: Δικαιούχοι 16.853 - 5.096.227.76 ευρώ

- Έξοδα κηδείας: Δικαιούχοι 421 - 335.170.72 ευρω

- Επίδομα αναδοχής: Δικαιούχοι 423 - 210.318.39 ευρώ

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/katavallontai-ta-epidomata-tou-opeka-7

Πρωτοφανές κύμα φυγής στο εξωτερικό των νέων Ελλήνων !

Έτοιμο για μετανάστευση δηλώνει το 77,1% των νέων ηλικίας 17-24 ετών, όπως καταγράφει η έρευνα της διαΝΕΟσις

Πρωτοφανής τάση φυγής στο εξωτερικό των νέων Ελλήνων καταγράφεται στους πρώτους μήνες εντός του 2022, την ίδια ώρα που η κυβέρνηση υποστηρίζει ότι έχει ανακοπεί το Brain Drain και ότι έχουν αρχίσει να... επιστρέφουν όσοι έφυγαν τα προηγούμενα χρόνια.

Όμως, παρά τα κίνητρα που θεσμοθέτησε, μόλις 1.000 άτομα είχαν επιστρέψει, από τους περισσότερους των 500.000 που έφυγαν κατά τη δεκαετία των μνημονίων.

Η αποκάλυψη για το νέο κύμα φυγής έγινε από την έρευνα της διαΝΕΟσις του Απριλίου 2022, από την οποία προκύπτει, ότι, η συντριπτική πλειοψηφία των Ελλήνων θα μετανάστευε στο εξωτερικό αν εύρισκε καλύτερες συνθήκες εργασίας σε άλλη χώρα.

Το απογοητευτικό είναι, πως το κύμα φυγής είναι ιδιαίτερα έντονο στις νέες ηλικίες. Έτσι, καταγράφεται στην έρευνα ότι, το 77,1% των ατόμων της ηλικίας 17-24 ετών δηλώνουν ότι θα μετανάστευαν στο εξωτερικό αν έβρισκαν δουλειά με καλύτερες αποδοχές και καλύτερες συνθήκες.

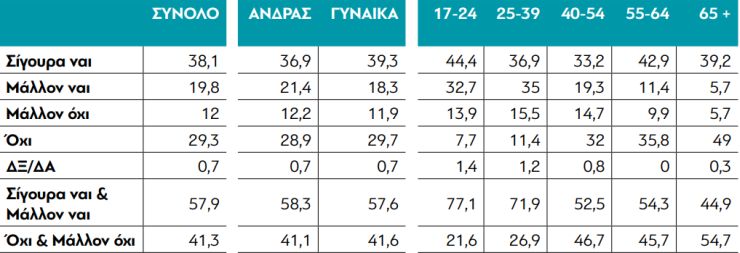

Το ποσοστό είναι εξαιρετικά υψηλό, στο 71,9%, στις παραγωγικές ηλικίες 25-39 ετών, ενώ στο σύνολο του πληθυσμού το 57,9% των Ελλήνων δηλώνουν ότι θα έφευγαν στο εξωτερικό αν έβρισκαν δουλειά με καλύτερες αποδοχές και καλύτερες συνθήκες.

Από τα αναλυτικά στοιχεία της έρευνας της διαΝΕΟσις προκύπτουν τα ακόλουθα:

Το 57,9% των Ελλήνων δηλώνουν ότι θα μετανάστευαν στο εξωτερικό αν έβρισκαν δουλειά με καλύτερες αποδοχές και καλύτερες συνθήκες. Στο σχετικό ερώτημα απαντούν «σίγουρα ΝΑΙ» το 38,1% και «Μάλλον ΝΑΙ» το 19,8%. Όχι και μάλλον όχι, απαντά το 41,3% των ερωτηθέντων.

Το 77,1% των νέων ηλικίας 17-24 ετών απαντά ότι θα μετανάστευε στο εξωτερικό. Το 44,4% απαντά «σίγουρα ΝΑΙ» και το 32,7% «Μάλλον ΝΑΙ». Όχι και μάλλον όχι απαντά μόλις το 21,6% των ερωτηθέντων.

Το 71,9% των ατόμων ηλικίας 25-39 ετών, δηλώνει ότι θα μετανάστευε στο εξωτερικό. Το 36,9% απαντά «σίγουρα ΝΑΙ» και το 35,0% «Μάλλον ΝΑΙ». Όχι και μάλλον όχι, απαντά το 26,9% των ερωτηθέντων.

Το 52,5% των ατόμων ηλικίας 40-54 ετών απαντά ότι θα μετανάστευε στο εξωτερικό. Το 33,2% απαντά «σίγουρα ΝΑΙ» και το 19,3% «Μάλλον ΝΑΙ». Όχι και μάλλον όχι απαντά το 46,7% των ερωτηθέντων.

Το 54,3% των ατόμων ηλικίας 55-64 ετών απαντά ότι θα μετανάστευε στο εξωτερικό. Το 42,9% απαντά «σίγουρα ΝΑΙ» και το 11,4% «Μάλλον ΝΑΙ». Όχι και μάλλον όχι απαντά το 45,7% των ερωτηθέντων.

Το 44,9% των ατόμων ηλικίας 65 ετών και άνω δηλώνει επίσης ότι θα μετανάστευε στο εξωτερικό για καλύτερες συνθήκες εργασίας. Το 39,2% απαντά «σίγουρα ΝΑΙ» και το 5,7% «Μάλλον ΝΑΙ». Όχι και μάλλον όχι απαντά το 54,7% των ερωτηθέντων.

Θα μεταναστεύατε στο εξωτερικό αν βρίσκατε δουλειά με καλύτερες αποδοχές και καλύτερες συνθήκες;

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/protofanes-kyma-fygis-sto-eksoteriko-ton-neon-ellinon

ΧρηστικάΝέα αύξηση των αντικειμενικών αξιών το 2023!

Οι αυξήσεις στις τιμές αγοράς των ακινήτων θα μεταφέρονται αυτόματα στις τιμές-εφορίας και θα αυξάνονται οι φόροι

Σε νέα αύξηση των αντικειμενικών αξιών το 2023, αλλά και αυτόματη αναπροσαρμογή τους κάθε δύο χρόνια, δρομολόγησε το υπουργείο Οικονομικών.

Με δεδομένο ότι οι αγοραίες τιμές των ακινήτων, εξακολουθούν να αυξάνονται με ετήσιο ρυθμό πάνω από 10%,ακόμη και μετά την αναπροσαρμογή των αντικειμενικών αξιών, τον Ιούνιο του 2021, το επόμενο έτος έρχονται και νέες αυξήσεις των τιμών εφορίας.

Με το νέο σύστημα που δρομολογεί το υπουργείο Οικονομικών, οι αυξομειώσεις των αντικειμενικών τιμών, θα παρακολουθούν τις εξελίξεις στην αγορά και θα προσαρμόζονται ανάλογα.

Ειδικότερα, η ΑΑΔΕ και το ΥΠΟΙΚ επιταχύνουν την κατάρτιση και λειτουργία του Πληροφοριακού Συστήματος Μαζικών Εκτιμήσεων Αξιών Ακινήτων με τη δημιουργία ενός εκτιμητικού μοντέλου, το οποίο θα λαμβάνει υπόψη και θα προσομοιώνει τις επικρατούσες συνθήκες της αγοράς ακινήτων και των τάσεων της αγοράς, βάσει στατιστικών μεθόδων διαχείρισης και ανάλυσης δεδομένων, σύμφωνα με τις ευρωπαϊκές και διεθνείς βέλτιστες πρακτικές.

Με τη διαδικασία αυτή, οι όποιες μεταβολές καταγράφονται στις τιμές αγοράς των ακινήτων θα μεταφέρονται αυτόματα στις τιμές-εφορίας των ακινήτων είτε πρόκειται για αυξήσεις είτε για μειώσεις.

Το νέο Πληροφοριακό Σύστημα θα αντλεί αυτόματα στοιχεία από διάφορες «πηγές» για τις μεταβολές των τιμών των ακινήτων, όπως τα συμβόλαια αγοροπωλησιών, τα ενοικιαστήρια, εκτιμήσεις από ειδικούς εκτιμητές κ.λπ.

Αναλυτικότερα, θα συγκεντρώνονται στοιχεία από τις ακόλουθους φορείς:

1. Φορείς του Δημοσίου, Ν.Π.Δ.Δ.

2. Από τις κατά τόπους Κτηματικές Υπηρεσίες της Γενικής Γραμματείας Δημόσιας Περιουσίας για τη διεξαγωγή τοπικών εκτιμήσεων και άντληση σχετικών πληροφοριών.

3. Την Τράπεζα της Ελλάδος η οποία ήδη συγκεντρώνει και επεξεργάζεται τα στοιχεία των τραπεζών για την αξία των μεταβιβαζόμενων ακινήτων, που γίνονται μέσω αυτών, με τη λήψη δανείων. Κάθε τράπεζα εκτιμά η ίδια την αξία των ακινήτων που δανειοδοτεί.

4. Τους συμβολαιογράφους.

5. Την πορεία των ενοικίων, οι αυξομειώσεις των οποίων αποτελούν μια από τις ενδείξεις των τιμών αγοράς των ακινήτων.

6. Την εξέλιξη των τιμών αγοράς των ακινήτων, από τις ιδιωτικές εταιρείες Real Estate.

7. Τους ιδιώτες εκτιμητές που προσλαμβάνει το υπουργείο Οικονομικών.

Μέχρι τώρα, το υπουργείο Οικονομικών συγκέντρωνε από τους εκτιμητές τις εισηγήσεις τους για το ύψος των τιμών αγοράς των τιμών ακινήτων και αποφάσιζε την αναπροσαρμογή των τιμών εφορίας, βάσει των ο οποίων υπολογίζεται ο ΕΝΦΙΑ, οι φόροι μεταβίβασης, τα δημοτικά τέλη και συνολικά 20 φόροι που βαρύνουν σήμερα τα ακίνητα.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/nea-ayksisi-ton-antikeimenikon-aksion-to-2023

Άνοιξε πάλι η πλατφόρμα για τα αδήλωτα τετραγωνικά

Του Προκόπη Χατζηνικολάου

Άνοιξε η ηλεκτρονική πλατφόρμα για την δήλωση των ξεχασμένων τετραγωνικών στους Δήμους. Οι ενδιαφερόμενοι ιδιοκτήτες μπορούν μέχρι τις 30 Ιουνίου να δηλώσουν τα πραγματικά τους τετραγωνικά πληρώνοντας και τα τέλη που τους αναλογούν.

Η υποβολή της δήλωσης των αδήλωτων τετραγωνικών συνοδεύεται με προσαύξηση 20% στα οφειλόμενα τέλη της περιόδου από την 1η Ιανουαρίου 2020 μέχρι την ημέρα της υποβολής της δήλωσης.

Το ποσό που θα προκύψει μπορεί να εξοφληθεί σε 24 ισόποσες μηνιαίες δόσεις με ελάχιστο όριο μηνιαίας δόσης πλην της τελευταίας δόσης τα 10 ευρώ για φυσικά πρόσωπα και τα 50 ευρώ για τα νομικά πρόσωπα. Οι διορθώσεις θα πρέπει να γίνουν μέχρι τις 30 Ιουνίου.

Οι ιδιοκτήτες θα πρέπει να εισέλθουν στην ηλεκτρονική διεύθυνση https://tetragonika.govapp.gr/, στην οποία είχε λειτουργήσει κατά τη διάρκεια ισχύος των δύο προηγούμενων ρυθμίσεων οικειοθελούς αποκάλυψης αδήλωτων τετραγωνικών μέτρων.

Με τους κωδικούς του Taxisnet θα εισέρχονται στη διαδικτυακή εφαρμογή της ΚΕΔΕ, στην οποία θα εμφανίζονται τα στοιχεία κάθε ακινήτου που είναι καταχωρημένα στο Ε9, και στη βάση χρέωσης δημοτικών τελών του ΔΕΔΔΗΕ, συσχετισμένα με τον αριθμό παροχής ηλεκτρικού ρεύματος του ακινήτου, εφόσον υπάρχει.

Μέσω της εφαρμογής αυτής θα δηλωθεί το πραγματικό εμβαδόν κάθε ιδιοκτησίας που ηλεκτροδοτείται ή και που δεν ηλεκτροδοτείται, ή και δεν ηλεκτροδοτήθηκε ποτέ, τακτοποιημένο ή μη, το οποίο θα πρέπει να συμπίπτει με το εμβαδόν που είναι δηλωμένο στο Ε9, αλλά και τυχόν αλλαγή της χρήσης της ιδιοκτησίας σε άλλη από αυτή που ήταν δηλωμένη στον δήμο.

Με το τρόπο αυτό οι ιδιοκτήτες θα απαλλαγούν πλήρως από αναδρομικές χρεώσεις δημοτικών φόρων και δημοτικών τελών, προστίμων και προσαυξήσεων (που φθάνουν μέχρι και το 200%) για χρονικές περιόδους πριν από το 2020.

Η υποβολή της δήλωσης των αδήλωτων τετραγωνικών συνοδεύεται με προσαύξηση 20% στα οφειλόμενα τέλη της περιόδου από την 1η Ιανουαρίου 2020 μέχρι την ημέρα της υποβολής της δήλωσης.

Δεν είναι απαραίτητο να δηλώσουν όλοι οι ιδιοκτήτες την πραγματική επιφάνεια του ακινήτου στο οποίο έχουν δικαιώματα (πλήρης κυριότητα, ψιλή κυριότητα ή επικαρπία). Αρκεί να δηλωθεί από έναν ιδιοκτήτη.

Κάθε δήλωση γίνεται ανά αριθμό παροχής για τα ηλεκτροδοτούμενα ακίνητα ή ανά ακίνητο σε περίπτωση που δεν είναι ηλεκτροδοτούμενο. Επιλέγοντας ακίνητο με αριθμό παροχής, θα προστεθούν αυτόματα στη δήλωσή και όσα ακίνητα έχετε στον Δήμο με τον ίδιο αριθμό παροχής.

Όσοι ιδιοκτήτες διαθέτουν βοηθητικούς χώρους σε πολυκατοικίες, όπως υπόγεια γκαράζ ή αποθήκες που ρευματοδοτούνται από κοινόχρηστα ρολόγια, έχουν τη δυνατότητα να δηλώσουν και τους χώρους αυτούς στην ηλεκτρονική πλατφόρμα ως ηλεκτροδοτούμενους.

Σημειώνεται ότι πιλοτές δηλώνονται ως ανοιχτά πάρκινγκ, δηλαδή επιφάνεια του ακινήτου αν είναι ιδιωτικές, ενώ δεν δηλώνονται αν είναι κοινόχρηστοι χώροι.

Πηγή: www.capital.gr

https://www.capital.gr/agora-akiniton/3630538/anoixe-pali-i-platforma-gia-ta-adilota-tetragonika

Σε αναμονή χιλιάδες ιδιοκτήτες για ενοίκια covid

Του Προκόπη Χατζηνικολάου

Την κρατική αποζημίωση για τα μειωμένα-μηδενικά ενοίκια περιμένουν χιλιάδες ιδιοκτήτες ακινήτων από την κυβέρνηση. Πρόκειται όμως για σύνθετες περιπτώσεις που εξετάζονται όχι με μηχανογραφική επεξεργασία αλλά μεμονωμένα από ομάδα που έχει συσταθεί στην Ανεξάρτητη Αρχή Δημοσίων Εσόδων. Όπως αναφέρουν από τη φορολογική διοίκηση, τις επόμενες μέρες θα εκδοθεί και σχετικό χρονοδιάγραμμα για την ολοκλήρωση της επεξεργασίας εκκαθάρισης και καταβολής των σχετικών ποσών στους δικαιούχους.

Σύμφωνα με πληροφορίες πρόκειται για περιπτώσεις:

Πολλαπλές Δηλώσεις Πληροφοριακών Στοιχείων Μίσθωσης Ακίνητης Περιουσίας ή πολλαπλές δηλώσεις Covid (για την ίδια περίοδο ή/και από πολλαπλούς μισθωτές), στις οποίες δεν ταυτοποιούνται τα ακίνητα.

- Εκμισθούμενα ακίνητα, τα οποία δεν αντιστοιχούν σε δηλωθέντα εμπράγματα δικαιώματα, με αποτέλεσμα να απαιτείται έλεγχος των αντίστοιχων νομιμοποιητικών εγγράφων που αποδεικνύουν την έννομη σχέση του εκμισθωτή με το ακίνητο.

- Αναπροσαρμογές του μισθώματος που δεν αποτυπώνονται με τροποποίηση της μίσθωσης, αλλά με αναγραφή στις "Σημειώσεις" της αρχικής μίσθωσης.

- Αλυσίδες διαδοχικών υπεκμισθώσεων ή/και πολλαπλών ακινήτων.

Μέχρι σήμερα το υπουργείο Οικονομικών έχει καταβάλει:

- Για την περίοδο Μαρτίου - Οκτωβρίου 2020, ποσό 63,5 εκατ. ευρώ, σε 269.284 ΑΦΜ, μέσω συμψηφισμού με φορολογικές υποχρεώσεις (φόρος εισοδήματος, ΕΝΦΙΑ και ΦΠΑ).

- Για την περίοδο Νοεμβρίου 2020 - Ιουλίου 2021, 756,5 εκατ. ευρώ, σε 359.590 δικαιούχους, με απευθείας καταβολή στους τραπεζικούς λογαριασμούς των δικαιούχων.

Συνολικά, μέσω συμψηφισμών και καταβολών σε τραπεζικούς λογαριασμούς, έχουν καταβληθεί 820 εκατ. ευρώ.

Τα παραπάνω στοιχεια αντιστοιχούν στο 95% του συνόλου των περίπου 470.000 μισθωτηρίων, βάσει των οποίων υποβλήθηκαν συνολικά 2.626.000 δηλώσεις αποζημιώσεων ιδιοκτητών κατά την περίοδο Νοεμβρίου 2020 - Ιουλίου 2021

Στο μεταξύ η ΠΟΜΙΔΑ ζητά από το υπουργείο Οικονομικών να ολοκληρωθεί η εκκαθάριση των δηλώσεων COVID και να καταβληθούν όλα τα υπόλοιπα ποσά αποζημιώσεων, συμπεριλαμβανομένων και όσων σχετίζονται με υπεκμισθώσεις ακινήτων καθώς και ανοίξει η πλατφόρμα για υποβολή διορθώσεων και δηλώσεων COVID της περιόδου Μαρτίου-Οκτωβρίου 2020

Τι ζητούν οι ιδιοκτήτες ακινήτων

1. Να ολοκληρωθεί η εκκαθάριση των δηλώσεων COVID και να καταβληθούν όλα τα υπόλοιπα ποσά αποζημιώσεων, συμπεριλαμβανομένων και όσων σχετίζονται με υπεκμισθώσεις ακινήτων.

2. Να ανοίξει η εφαρμογή για υποβολή διορθωτικών δηλώσεων COVID για τους μήνες Ιούνιο & Ιούλιο 2021 διότι για αυτό το χρονικό διάστημα δόθηκε η ευκαιρία μόνο για αρχικές δηλώσεις.

3. Να ανοίξει η εφαρμογή για υποβολή διορθώσεων και δηλώσεων COVID της περιόδου Μαρτίου-Οκτωβρίου 2020, που αποτελεί όχι μόνον μόνιμο αίτημά μας αλλά και ηθική υποχρέωση του Κράτους έναντι των πολιτών που αδικήθηκαν κατάφωρα από την κατά το χρόνο εκείνο αναπόφευκτη πρωτόλεια λειτουργία του συστήματος δηλώσεων και τις ψευδείς δηλώσεις των ενοικιαστών τους.

4. Να εμφανίζεται στην "Προσωποποιημένη Πληροφόρηση" των φορολογουμένων κάθε πληροφορία που τους αφορά σε σχέση με τις εκκρεμότητες αυτές και ενδεχόμενους συμψηφισμούς με τις νέες φορολογικές τους υποχρεώσεις.

Πηγή: www.capital.gr

https://www.capital.gr/oikonomia/3630823/se-anamoni-xiliades-idioktites-gia-enoikia-covid

Γιατί είναι στο στόχαστρο της ΑΑΔΕ οι καταθέσεις των ετών 2016 και 2011

Στο «ραντάρ» των ελεγκτικών υπηρεσιών της ΑΑΔΕ βρίσκονται οι τραπεζικές καταθέσεις δύο φορολογικών ετών προκειμένου να συσχετιστούν με τα δηλωμένα εισοδήματα των κατόχων.

Πρόκειται βασικά για το έτος 2016, που παραγράφεται στις 31 Δεκεμβρίου 2022 και στο οποίο έχουν επικεντρωθεί οι έλεγχοι, καθώς από την 1η Ιανουαρίου 2023, δεν θα μπορούν να ελεγχθούν.

Για την παραγραφή των φορολογικών υποθέσεων, τα περιθώρια είναι σφιχτά και συγκεκριμένα, μετά τις αποφάσεις του Συμβουλίου της Επικρατείας, με τις οποίες, το χρονικό περιθώριο του ελέγχου των φορολογουμένων είναι η πενταετία.

Στο πλαίσιο αυτό, οι φορολογικές αρχές οφείλουν να αποστείλουν εντός του 2022 τα σημειώματα με τις διαπιστώσεις του ελέγχου στους υπόχρεους, διαφορετικά, οι υποθέσεις παραγράφονται και οι φορολογούμενοι γλιτώνουν πρόστιμα και προσαυξήσεις.

Οι έλεγχοι αρχίζουν από τον έλεγχο των κινήσεων των τραπεζικών λογαριασμών, όπου εντοπίζονται κατ΄ αρχήν τυχόν κρυφά και αδήλωτα εισοδήματα και επεκτείνεται και σε άλλα αντικείμενα. Οι μηχανισμοί του ελέγχου των καταθέσεων είναι δύο:

1) Το «Ειδικό Λογισμικό Ελέγχου Προσαύξησης Περιουσίας», το οποίο χρησιμοποιείται από τον Μάιο του 2017 για τον προσδιορισμό της συνολικής καθαρής ατομικής/οικογενειακής τραπεζικής περιουσίας για κάθε ΑΦΜ και τη σύγκρισή της με τα δηλωθέντα ατομικά/οικογενειακά εισοδήματα κατ’ έτος, έτσι ώστε εξάγεται εκτίμηση αποκρυβείσας ή μη φορολογητέας ύλης. Μέσω αυτοματοποιημένων λογιστικών αλγορίθμων, το σύστημα μπορεί να συσχετίζει τα στοιχεία των πρωτογενών καταθέσεων με τα δηλωθέντα εισοδήματα μέσα σε λίγη ώρα, οδηγώντας σε κάποιες πρώτες ενδείξεις πιθανής φοροδιαφυγής, που αποτελούν το έναυσμα για τον ενδελεχή φορολογικό έλεγχο.

2) Το «Σύστημα Μητρώων Τραπεζικών Λογαριασμών και Λογαριασμών Πληρωμών», που παρακολουθεί τις κινήσεις των τραπεζικών λογαριασμών του ελεγχόμενου.

Σε ότι αφορά στην παραγραφή των υποθέσεων που σχετίζονται με τραπεζικές καταθέσεις, η προθεσμία είναι πενταετής, εάν πρόκειται για καταθέσεις ή για κινήσεις λογαριασμών σε ελληνικές τράπεζες.

Μετά τη λήξη της πενταετίας, η Εφορία δεν μπορεί να καταλογίσει φόρους ακόμη και αν προκύπτει μεγάλη και κραυγαλέα φοροδιαφυγή.

Επίσης, οι καταθέσεις και οι κινήσεις λογαριασμών σε ελληνικές τράπεζες, δεν αποτελούν συμπληρωματικά στοιχεία και δεν επεκτείνουν την παραγραφή από τα πέντε στα δέκα χρόνια.

Αντίθετα, εάν πρόκειται για καταθέσεις στο εξωτερικό ή για εμβάσματα ή για κινήσεις λογαριασμών με τράπεζες του εξωτερικού και αποδειχτεί ότι είναι αδήλωτα και δεν δικαιολογούνται από τα δηλωθέντα στην Ελλάδα εισοδήματα, τότε τα συγκεκριμένα στοιχεία χαρακτηρίζονται «συμπληρωματικά» και επεκτείνουν την προθεσμία παραγραφής στη δεκαετία.

Έτσι, η ΑΑΔΕ έχει την ευχέρεια να ελέγξει και να καταλογίσει πρόστιμα σε υποθέσεις που εμπλέκονται καταθέσεις σε τράπεζες του εξωτερικού, και μετά το 2016 και μέχρι το έτος 2011.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/giati-einai-sto-stoxastro-tis-aade-oi-katatheseis-ton-eton-2016-k