DRoumelioti

Εξοικονομώ – Ανακαινίζω για νέους: Έως 25.000 ευρώ για σπίτι… σαν καινούριο – Η προδημοσίευση του προγράμματος

Επιδοτήσεις που αγγίζουν ακόμη και τα 24.750 ευρώ για να αγοράσουν καινούριες… τέντες, να τοποθετήσουν καινούργια πλακάκια, να αλλάξουν είδη υγιεινής, ακόμη και να αγοράσουν καινούριο… πλυντήριο ή κουζίνα, μπορούν να εξασφαλίσουν νέοι από 18 έως και 39 ετών: Η προδημοσίευση του προγράμματος «Εξοικονομώ – Ανακαινίζω για νέους» αναρτήθηκε προς διαβούλευση, σηματοδοτώντας έτσι την ενεργοποίηση του. Το πρόγραμμα θα είναι ανοιχτό σε προτάσεις έως και την Τετάρτη 16/11/2022.

Γράφει ο Βαγγέλης Δουράκης

Μέσα από το ειδικό πρόγραμμα «Εξοικονομώ – Ανακαινίζω για νέους» όσοι έχουν γεννηθεί από 01/01/1984 έως και 31/12/2005 θα έχουν την ευκαιρία να «ανανεώσουν» την παλαιά πατρογονική κατοικία και να διαμείνουν σε αυτή. Βεβαίως, για να υποβάλει κάποιος αίτηση ένταξης θα πρέπει να πληροί και συγκεκριμένες προϋποθέσεις.

Οι προϋποθέσεις για ένταξη στο πρόγραμμα

Απαραίτητη προϋπόθεση είναι η όποια παρέμβαση γίνει μέσω του προγράμματος να στοχεύει σε εξοικονόμηση πρωτογενούς ενέργειας πάνω από 30% για κάθε δικαιούχο/κτίριο κατοικίας, μέσω της ενεργειακής αναβάθμισης κατά τουλάχιστον 3 ενεργειακές κατηγορίες.

Δικαίωμα συμμετοχής στο Πρόγραμμα έχουν φυσικά πρόσωπα ηλικίας από 18 έως 39 ετών με εμπράγματο δικαίωμα σε επιλέξιμη κατοικία.

Το εμπράγματο δικαίωμα (πλήρης κυριότητα / επικαρπία / ψιλή κυριότητα) του αιτούντα θα πρέπει να υφίσταται κατά το έτος αναφοράς του Προγράμματος (φορολογικό έτος 2021), όπως και κατά την υποβολή της αίτησης.

Σε περίπτωση δωρεάν παραχώρησης / ενοικίασης σε επιλέξιμη κατοικία, ο αιτών (επιλέξιμος σύμφωνα με τα ηλικιακά κριτήρια) θα πρέπει να έχει εμπράγματο δικαίωμα πλήρους κυριότητας / επικαρπίας (αποκλείεται η ψιλή κυριότητα).

Για την υπαγωγή στο σκέλος «Ανακαινίζω», ο αιτών (επιλέξιμος σύμφωνα με τα ηλικιακά κριτήρια) θα πρέπει να έχει εμπράγματο δικαίωμα πλήρους κυριότητας / επικαρπίας σε ποσοστό 100% (αποκλείεται η ψιλή κυριότητα).

Τι μπορεί να επιχορηγηθεί

Ποιες είναι όμως οι παρεμβάσεις που επιδοτούνται;

Σε ό,τι αφορά το «Εξοικονομώ», προβλέπονται οι εξής κατηγορίες παρεμβάσεων:

*Κουφώματα – συστήματα σκίασης – αερισμός

*Θερμομόνωση

*Συστήματα θέρμανσης – ψύξης

*Συστήματα παροχής ΖΝΧ

*Λοιπές παρεμβάσης εξοικονόμησης (smarthome, οικιακές ηλεκτρικές συσκευές)

Σε ό,τι αφορά το σκέλος του «Ανακαινίζω», προβλέπονται εργασίες ανακαίνισης μπάνιου, κουζίνας, υπνοδωματίων, καθιστικού κλπ. όπως προμήθεια και τοποθέτηση πλακιδίων, ειδών υγιεινής, ερμαρίων, εσωτερικών θυρών και γενικά εργασίων που δεν καλύπτονται από το «Εξοικονομώ».

Συγκεκριμένα, το πρόγραμμα περιλαμβάνει:

*Ανακαίνιση χωρών μπάνιου και ειδών υγιεινής,

*Ανακαίνιση κουζίνας,

*Aντικατάσταση πόρτας εισόδου

*Aντικατάσταση και επισκευές ηλεκτρολογικών εγκαταστάσεων

*Aντικατάσταση και επισκευές υδραυλικών εγκαταστάσεων

*Επιχρίσματα

*Αντικατάσταση επιφανειών πατωμάτων

*Επισκευές δομικών στοιχειών

Τι πρέπει να γνωρίζετε για τις αιτήσεις

Για κάθε επιλέξιμο φυσικό πρόσωπο (για κάθε ΑΦΜ αιτούντα) είναι δυνατή η υποβολή μόνο μίας (1) αίτησης Για κάθε επιλέξιμη κατοικία του τρέχοντος Προγράμματος πρέπει να υποβληθεί μία (1) μόνον αίτηση.

Κατοικία, με ενεργή αίτηση σε κάποιο από τα προγράμματα ενεργειακής αναβάθμισης, «Εξοικονόμηση κατ’ Οίκον ΙΙ» και “Εξοικονομώ-Αυτονομώ” και «Εξοικονομώ 2021», δεν έχει δικαίωμα υποβολής στο τρέχον πρόγραμμα.

Εξαίρεση αποτελεί η περίπτωση συμμετέχοντος διαμερίσματος αίτησης Πολυκατοικίας «τύπου Β» του Προγράμματος «Εξοικονομώ – Αυτονομώ», για το οποίο επιτρέπεται να υποβληθεί αίτηση ως μεμονωμένο διαμέρισμα στο τρέχον Πρόγραμμα.

Δεν είναι δυνατή η υποβολή αίτησης μόνο για το «Ανακαινίζω», ενώ η συμμετοχή στο «Εξοικονομώ» αποτελεί προϋπόθεση για την αίτηση υπαγωγής στο «Ανακαινίζω».

Πόσο πάνε τα ποσοστά επιχορήγησης και ποια τα εισοδηματικά κριτήρια

Το ποσοστό επιχορήγησης είναι κλιμακωτό, ανάλογα με την εισοδηματική κατηγορία που εντάσσεται ο αιτών και ξεκινά από 40% (όταν αφορά σε χρήση από έτερο πρόσωπο) και φτάνει έως και το 75% (ιδιοκατοίκηση), με ανώτατο επιλέξιμο προϋπολογισμό το ποσό των 22.500 ευρώ. Η επιχορήγηση μπορεί να φτάσει και το 90%, δεδομένου ότι για αιτήσεις όπου η επιλέξιμη κατοικία βρίσκεται σε Δημοτική Ενότητα με πληθυσμό κάτω των 2.000 κατοίκων, προβλέπεται πρόσθετη επιχορήγηση (bonus) +15% στο προβλεπόμενο ποσοστό επιχορήγησης.

Όσον αφορά στο εισοδηματικό όριο αυτό έχει οριστεί στα 50.000 ευρώ, κάτι που πρακτικά σημαίνει πως όποιος έχει μεγαλύτερα εισοδήματα μένει.. εκτός.

Το ποσοστό επιχορήγησης σκέλος «Ανακαινίζω» είναι οριζόντιο για όλους 30%.

Εδώ ο ανώτατος προϋπολογισμός παρεμβάσεων έχει καθοριστεί στο ποσό των 10.000 ευρώ.

Σε περίπτωση ύπαρξης περισσότερων συγκύριων σε επιλέξιμη κατοικία, ή αν η χρήση κατοικίας γίνεται από έτερο πρόσωπο, (άλλος συγκύριος, δωρεάν παραχώρηση, ενοικίαση), τότε ο αιτών (επιλέξιμος σύμφωνα με τα ηλικιακά κριτήρια) θα πρέπει να έχει εμπράγματο δικαίωμα πλήρους κυριότητας / επικαρπίας (αποκλείεται η ψιλή κυριότητα).

Για αιτήσεις όπου η επιλέξιμη κατοικία βρίσκεται σε Δημοτική Ενότητα με πληθυσμό κάτω των 2.000 κατοίκων, προβλέπεται πρόσθετη επιχορήγηση (bonus) +15% στο προβλεπόμενο ποσοστό επιχορήγησης, άρα στο «κομμάτι» Ανακαινίζω το ανώτατο ποσό ενίσχυσης μπορεί να φτάσει μέχρι 45%.

Πηγή: www.enikonomia.gr

https://www.enikonomia.gr/my-money/exoikonomo-anakainizo-gia-neous-eo/418390/

Το καλάθι του νοικοκυριού - Ποιες επιχειρήσεις υποχρεούνται να στέλνουν στο υπουργείο τον κατάλογο - Πότε προβλέπονται κυρώσεις

Νέα τροπολογία κατατέθηκε στο νομοσχέδιο του Υπουργείου Ανάπτυξης με την οποία προβλέπονται τα ακόλουθα:

1.α. Οι αναφερόμενες επιχειρήσεις υπεραγορών τροφίμων και άλλων προϊόντων που ασκούν δραστηριότητες λιανικής πώλησης («super markets»), στο Υπουργείο Ανάπτυξης και Επενδύσεων, αποστέλλουν, έως την οριζόμενη ημερομηνία, ανά τακτά χρονικά διαστήματα, κατάλογο καταναλωτικών προϊόντων («καλάθι του νοικοκυριού»), που είναι απαραίτητα για την αξιοπρεπή διαβίωση και διατίθενται σε προσιτές τιμές, συγκριτικά με τα υπόλοιπα προϊόντα της ίδιας κατηγορίας, κατά τα ειδικότερα οριζόμενα.

β. Προβλέπεται επιβολή διοικητικού προστίμου σε περίπτωση

ι) αθέτησης της υποχρέωσης αποστολής καταλόγου προϊόντων ή

ιι) αποστολής ελλιπούς καταλόγου προϊόντων, από τους υπόχρεους.

2.Επιτρέπεται εφεξής η χρήση του υπόγειου χώρου, για την παραγωγική διαδικασία σε βιομηχανικές-βιοτεχνικές εγκαταστάσεις αρτοποιίας, υπό την οριζόμενη προϋπόθεση.

3. α. Παρέχεται η δυνατότητα σε σταθμούς ηλεκτροπαραγωγής από Συμπαραγωγή Ηλεκτρισμού - Θερμότητας Υψηλής Απόδοσης με μηχανές εσωτερικής καύσης, ισχύος έως τριάντα πέντε μεγαβάτ (35 MW) και καύσιμο φυσικό αέριο, που βρίσκονται σε λειτουργία κατά την έναρξη ισχύος των προτεινόμενων διατάξεων ή θα τεθούν σε λειτουργία μέχρι την 30η Ιουνίου 2023, να προβούν σε εναλλαγή καυσίμου για την αντικατάσταση του φυσικού αερίου με προπάνιο ή μίγμα προπανίου - βουτανίου («LPG»), υπό τους οριζόμενους όρους και προϋποθέσεις.

β. Για την εναλλαγή του καυσίμου και την αντικατάσταση του φυσικού αερίου σύμφωνα με τα ανωτέρω, δεν απαιτείται τροποποίηση των εκάστοτε συμβάσεων λειτουργικής ενίσχυσης που έχουν συνάψει οι ενδιαφερόμενοι με τον Διαχειριστή Α.Π.Ε. και Εγγυήσεων Προέλευσης (Δ.Α.Π.Ε.Ε.Π. Α.Ε.) ή των εκάστοτε Συμβάσεων Πώλησης Ηλεκτρικής Ενέργειας.

γ. Με υπουργική απόφαση, καθορίζονται η τιμή αναφοράς για την αποζημίωση της παραγόμενης ενέργειας των προαναφερόμενων σταθμών, η μεθοδολογία υπολογισμού της και κάθε σχετική λεπτομέρεια.

4.ΙΙαρατείνονται αυτοδικαίως από τη λήξη τους (31.12.2022) για το οριζόμενο χρονικό διάστημα και μέχρι την ολοκλήρωση των διαγωνιστικών διαδικασιών για τη σύναψη νέων συμβάσεων, οι συμβάσεις παροχής υπηρεσιών φύλαξης που έχουν συναφθεί για την κάλυψη των σχετικών αναγκών των κτιρίων των υπηρεσιών της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.).

5.Ανανεώνονται, αυτοδίκαια από τη λήξη τους (31.10.2022) για το οριζόμενο χρονικό διάστημα, οι συναφθείσες, κατά τις κείμενες διατάξεις (άρθρα: 20 του ν.2190/1994, 56 έως 63 του π.δ.410/1988, 36 του ν.4765/2021, 25 του ν.4829/2021), συμβάσεις εργασίας ιδιωτικού δικαίου ορισμένου χρόνου (ι.δ.ο.χ.), συνολικά διακοσίων σαράντα τριών (243) ατόμων όλων των ειδικοτήτων, που προσλήφθηκαν στις μνημονευόμενες υπηρεσίες του Υπουργείου Υποδομών και Μεταφορών, για την αντιμετώπιση επειγουσών και απρόβλεπτων αναγκών.

Η «ταυτότητα» της αξιολογούμενης ρύθμισης

1. Ποιο ζήτημα αντιμετωπίζει η αξιολογούμενη ρύθμιση;

Άρθρο 1

Με την αξιολογούμενη ρύθμιση αντιμετωπίζεται το ζήτημα των σημαντικών ανατιμήσεων που επιβαρύνουν τα βασικά καταναλωτικά αγαθά, αφορούν, πρωτίστως, στις αγορές των νοικοκυριών μεσαίου και χαμηλού εισοδήματος, και οφείλονται στην ενεργειακή κρίση.

Άρθρο 2

Η ρύθμιση αντιμετωπίζει την αδυναμία εγκατάστασης επιμέρους χώρων των δραστηριοτήτων αρτοποιίας σε υπόγειο κύριας χρήσης των εγκαταστάσεων αρτοβιομηχανιών.

Άρθρο 3

Με την αξιολογούμενη ρύθμιση δίνεται η δυνατότητα σε σταθμούς ηλεκτροπαραγωγής από Συμπαραγωγή Ηλεκτρισμού - Θερμότητας Υψηλής Απόδοσης (Σ.Η.Θ.Υ.Α.) με μηχανές εσωτερικής καύσης να χρησιμοποιούν προπάνιο ή μίγμα προπανίου - βουτανίου, αντί για φυσικό αέριο.

Άρθρο 4

Με την αξιολογούμενη ρύθμιση παρατείνεται η διάρκεια των συμβάσεων φύλαξης των κτιρίων όπου στεγάζονται υπηρεσίες της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (ΑΑΔΕ) έως την ολοκλήρωση των διαγωνιστικών διαδικασιών για τη σύναψη νέων συμβάσεων, και σε κάθε περίπτωση όχι πέραν της 30ης.4.2023.

Άρθρο 5

Με την προτεινόμενη ρύθμιση ανανεώνονται οι συμβάσεις εργασίας ορισμένου χρόνου του άρθρου 49 του ν. 4940/2022 (Α' 112) για τη στελέχωση των Διευθύνσεων και των Τομέων Αποκατάστασης Επιπτώσεων Φυσικών Καταστροφών από τη λήξη τους και για διάστημα που δεν υπερβαίνει την 31η.10.2023, προκειμένου, αφενός να συνεχιστεί απρόσκοπτα η εξυπηρέτηση του μεγάλου αριθμού πληγέντων από φυσικές καταστροφές του πρόσφατου παρελθόντος και αφετέρου να διαμορφωθούν και να υλοποιηθούν οι απαραίτητοι μηχανισμοί αρωγής ενόψει και της χειμερινής περιόδου 2022-2023.

2. Γιατί αποτελεί πρόβλημα;

Άρθρο 1

Η ενεργειακή κρίση έχει επιφέρει την αύξηση της διεθνούς τιμής όλων των υγρών και αέριων καυσίμων που χρησιμοποιούνται για την παραγωγή, μεταφορά και συντήρηση των καταναλωτικών προϊόντων που είναι βασικά για την αξιοπρεπή διαβίωση των καταναλωτών, ιδιαίτερα όσων έχουν χαμηλό και μέσο εισόδημα.

Συνεπώς, είναι απαραίτητη η χρήση εργαλείων που μπορούν να περιορίσουν την άνοδο των τιμών σε μια κρίσιμη περίμετρο αναγκαίων αγαθών.

Άρθρο 2

Αποτελεί πρόβλημα, καθώς στις σύγχρονες αρτοβιομηχανίες, που υπόκεινται και πληρούν όλες τις απαιτήσεις του υγειονομικού κανονισμού, καθώς και αυτές του κτηριοδομικού κανονισμού (εξαερισμός, φωτισμός), η υφιστάμενη διάταξη περιορίζει αδικαιολόγητα τη δυνατότητα επέκτασης, καθώς οι υπόγειοι χώροι κύριας χρήσης δεν διαφοροποιούνται αρνητικά, σε σχέση με αυτούς του ισογείου. Άρθρο 3

Μέχρι σήμερα δεν υπάρχει η δυνατότητα για τους σταθμούς του προτεινόμενου άρθρου να χρησιμοποιήσουν άλλο καύσιμο πλην φυσικού αερίου, ούτε η δυνατότητα εναλλαγής αυτών, το οποίο λειτουργεί ανασταλτικά, ενόφει της ενεργειακής κρίσης.

Άρθρο 4

Δεδομένης της ανάγκης προστασίας της ασφάλειας των υπαλλήλων και των πολιτών που συναλλάσσονται με τις υπηρεσίες της ΑΑΔΕ και διασφάλισης της εύρυθμης και απρόσκοπτης λειτουργίας των υπηρεσιών της, καθίσταται επιτακτική ανάγκη η αδιάλειπτη φύλαξη των ανωτέρω κτηρίων.

Εντούτοις, η ολοκλήρωση των διαγωνιστικών διαδικασιών για την παροχή υπηρεσιών φύλαξης, παρά την έγκαιρη έναρξή τους, μετατίθεται, για λόγους που δεν ανάγονται σε υπαιτιότητα των αναθετουσών αρχών, σε χρόνο μεταγενέστερο της λήξης της υφιστάμενων συμβάσεων, με αναπόφευκτη συνέπεια, εάν δεν παραταθούν οι υφιστάμενες συμβάσεις, την έλλειψη φύλαξης των υπηρεσιών της ΑΑΔΕ για μεγάλο χρονικό διάστημα.

Άρθρο 5

Η έκτακτη ανάγκη άμεσης εξυπηρέτησης μεγάλου πλήθους πληγέντων από φυσικές καταστροφές σε διάφορα μέρη της επικράτειας, απαιτεί πρόσθετο ανθρώπινο δυναμικό για την αποτελεσματικότερη υποβοήθηση του έργου της αποκατάστασης, η οποία ακόμα δεν έχει ολοκληρωθεί. Επομένως η ανανέωση των υφιστάμενων συμβάσεων εργασίας ορισμένου χρόνου, κρίνεται αναγκαία.

3. Ποιους φορείς ή πληθυσμιακές ομάδες αφορά;

Άρθρο 1

Το σύνολο του καταναλωτικού κοινού και τις επιχειρήσεις υπεραγορών τροφίμων και άλλων προϊόντων που ασκούν δραστηριότητες λιανικής πώλησης («super markets»).

Άρθρο 2

Τις μεταποιητικές επιχειρήσεις αρτοποιίας.

Άρθρο 3

Τους σταθμούς ηλεκτροπαραγωγής από Σ.Η.Θ.Υ.Α. με μηχανές εσωτερικής καύσης έως τριάντα πέντε (35) μεγαβάτ (MW) που λειτουργούν ή θα τεθούν σε λειτουργία μέχρι την 30η Ιουνίου 2023.

Άρθρο 4

Τις υπηρεσίες της Ανεξάρτητης Αρχής Δημοσίων Εσόδων.

Άρθρο 5

Τα φυσικά και νομικά πρόσωπα που έχουν πληγεί από διάφορες φυσικές καταστροφές σε όλη την επικράτεια.

ΠΡΟΤΕΙΝΟΜΕΝΕΣ ΔΙΑΤΑΞΕΙΣ

Άρθρο 1

Παρατηρητήριο τιμών προϊόντων που είναι απαραίτητα για την αξιοπρεπή διαβίωση των νοικοκυριών - «Καλάθι του νοικοκυριού»

1. Οι επιχειρήσεις υπεραγορών τροφίμων και άλλων προϊόντων που ασκούν δραστηριότητες λιανικής πώλησης («super markets»), των οποίων ο συνολικός ετήσιος κύκλος εργασιών υπερβαίνει τα ενενήντα εκατομμύρια (90.000.000) ευρώ ετησίως, βάσει των οικονομικών καταστάσεων της αμέσως προηγούμενης, από την έναρξη ισχύος του παρόντος, διαχειριστικής περιόδου, αποστέλλουν στο Υπουργείο Ανάπτυξης και Επενδύσεων, ανά τακτά χρονικά διαστήματα, κατάλογο καταναλωτικών προϊόντων («καλάθι του νοικοκυριού») που είναι απαραίτητα για την αξιοπρεπή διαβίωση.

2. Ειδικότερα, οι υπόχρεοι της παρ. 1 εντάσσουν ένα (1) τουλάχιστον προϊόν από κάθε κατηγορία προϊόντων που περιλαμβάνεται στο καλάθι του νοικοκυριού και το διαθέτουν σε προσιτή τιμή, ιδίως συγκριτικά με τα υπόλοιπα προϊόντα της ίδιας κατηγορίας, ενημερώνοντας τους καταναλωτές, που προσέρχονται στα φυσικά ή ψηφιακά καταστήματά τους, ως προς τη σύνθεση του «καλαθιού του νοικοκυριού» που προτείνουν. Η ενημέρωση αυτή γίνεται με κάθε πρόσφορο μέσο, ιδίως με λίστες, φυλλάδια και ειδική σήμανση επί των προϊόντων ή του χώρου πώλησής τους.

3. Ο κατάλογος των προϊόντων που συμμετέχουν στο «καλάθι του νοικοκυριού» και οι τιμές τους διαμορφώνονται ελεύθερα από τις επιχειρήσεις, τηρουμένου του άρθρου 58 του ν. 4818/2021 (Α' 124), περί αθέμιτης κερδοφορίας. Τα προϊόντα που εντάσσονται στο «καλάθι του νοικοκυριού» ελέγχονται, κατά προτεραιότητα, από τις αρμόδιες ελεγκτικές αρχές ως προς τη συμμόρφωση με την ανωτέρω διάταξη. Τα προϊόντα του καταλόγου μπορούν να διαφοροποιούνται κάθε φορά που αποστέλλεται από τους υπόχρεους νέος κατάλογος προς το Υπουργείο Ανάπτυξης και Επενδύσεων.

4. Κατάλογο προϊόντων που εντάσσονται στο «καλάθι του νοικοκυριού» μπορούν να αποστέλλουν και επιχειρήσεις που δεν εντάσσονται στους υπόχρεους της παρ. 1. Οι ως άνω επιχειρήσεις, εφόσον αποστείλουν κατάλογο προϊόντων, καθίστανται υπόχρεοι τήρησης του παρόντος μέχρι τη λήξη της ισχύος του, και ελέγχονται, κατά προτεραιότητα, από τις αρμόδιες ελεγκτικές αρχές ως προς τη συμμόρφωσή τους με το άρθρο 58 του ν. 4818/2021 περί αθέμιτης κερδοφορίας.

5. Η μη αποστολή καταλόγου προϊόντων ή η ελλιπής αποστολή καταλόγου προϊόντων από τους υπόχρεους τιμωρείται με διοικητικό πρόστιμο ύψους πέντε χιλιάδων (5.000) ευρώ για κάθε ημέρα καθυστέρησης αποστολής πλήρους καταλόγου.

6. Με απόφαση του Υπουργού Ανάπτυξης και Επενδύσεων καθορίζονται οι κατηγορίες των προϊόντων που εντάσσονται στο «καλάθι του νοικοκυριού», η συχνότητα αποστολής του καταλόγου προϊόντων από τους υπόχρεους, οι αρμόδιες για την επιβολή των κυρώσεων της παρ. 5 αρχές, η διαδικασία ελέγχων, η διαδικασία είσπραξης των προστίμων και κάθε άλλο ειδικότερο ζήτημα που αφορά στην εφαρμογή του παρόντος.

7. Το παρόν ισχύει μέχρι την 31η Μαρτίου 2023.

Άρθρο 2

Χρήση υπογείου από βιομηχανικές - βιοτεχνικές εγκαταστάσεις αρτοποιίας - Τροποποίηση περ. β) παρ. 5 άρθρου 2 ν. 3526/2007

Στην περ. β) της παρ. 5 του άρθρου 2 του ν. 3526/2007 (Α' 24), περί προϋποθέσεων ίδρυσης και λειτουργίας επιχειρήσεων αρτοποιίας, προστίθεται νέο τέταρτο εδάφιο, και η περ. β) διαμορφώνεται ως εξής:

«β) Εντός του ενιαίου χώρου του κτιρίου, όπως προσδιορίζεται στις περιπτώσεις β' και στ' του άρθρου 1, περιλαμβάνονται τα εξής διαμερίσματα και χώροι: ζυμωτήριο, πρατήριο άρτου ή αποθήκη άρτου, αποθήκη αλεύρων, κλίβανος παραγωγής προϊόντων αρτοποιίας και θερμοθάλαμος με χώρο εκκλιβάνισης, αποθήκη στερεών καυσίμων, όπου απαιτείται, αποδυτήριο, αποχωρητήριο, και λουτρό εργαζομένων. Τα διαμερίσματα και οι χώροι του ζυμωτηρίου, του πρατηρίου άρτου ή της αποθήκης άρτου και του κλιβάνου παραγωγής προϊόντων αρτοποιίας και θερμοθαλάμου με χώρο εκκλιβάνισης, δεν επιτρέπεται να αποτελούν διαμερίσματα ή χώρους υπογείου. Η αποθήκη αλεύρων μπορεί να βρίσκεται και σε υπόγειο χώρο, εφόσον υφίστανται μηχανικά μέσα ανυφώσεως αλεύρων. Ο εν λόγω περιορισμός δεν ισχύει στις βιομηχανικές - βιοτεχνικές εγκαταστάσεις αρτοποιίας της παρ. στ' του άρθρου 1, αν ο χώρος του υπογείου αποτελεί χώρο κύριας χρήσης, σύμφωνα με τον Κτιριοδομικό Κανονισμό της υπ' αρ. 3046/304/1989 απόφασης του Αναπληρωτή Υπουργού Περιβάλλοντος, Χωροταξίας και Δημοσίων Έργων (Δ' 59). Αν τα διαμερίσματα του ζυμωτηρίου και της αποθήκης αλεύρων βρίσκονται σε διαφορετικούς ορόφους, απαιτείται η εγκατάσταση αναβατορίου, ανελκυστήρα φορτίων ή άλλων μηχανικών μέσων για τη μεταφορά των αλεύρων. Ο κλίβανος παραγωγής προϊόντων αρτοποιίας - θερμοθάλαμος με το χώρο εκκλιβάνισης μπορεί να αποτελούν συνέχεια του διαμερίσματος του ζυμωτηρίου. Στην περίπτωση αυτή, ο χώρος που καταλαμβάνει ο θερμοθάλαμος αποτελεί χώρο του ζυμωτηρίου.».

Άρθρο 3

Δυνατότητα αντικατάστασης φυσικού αερίου σε σταθμούς παραγωγής ηλεκτρικής ενέργειας από Συμπαραγωγή Ηλεκτρισμού - Θερμότητας Υψηλής Απόδοσης

1. Σταθμοί ηλεκτροπαραγωγής από Συμπαραγωγή Ηλεκτρισμού - Θερμότητας Υψηλής Απόδοσης με μηχανές εσωτερικής καύσης, ισχύος έως τριάντα πέντε μεγαβάτ (35 MW) και καύσιμο φυσικό αέριο, που βρίσκονται σε λειτουργία κατά την έναρξη ισχύος του παρόντος ή θα τεθούν σε λειτουργία μέχρι την 30η Ιουνίου 2023, δύνανται, μέχρι την εν λόγω προθεσμία, να προβούν σε εναλλαγή καυσίμου για την αντικατάσταση του φυσικού αερίου με προπάνιο ή μίγμα προπανίου - βουτανίου («LPG»), εφόσον η αποθηκευόμενη ποσότητα αυτού δεν υπερβαίνει το κατώτατο όριο της υπ' αρ. 172058/11.2.2016 κοινής απόφασης των Υπουργών Εσωτερικών και Διοικητικής Ανασυγκρότησης, Οικονομίας, Ανάπτυξης και Τουρισμού, Εργασίας, Κοινωνικής Ασφάλισης και Κοινωνικής Αλληλεγγύης, Υγείας, Οικονομικών, Περιβάλλοντος και Ενέργειας (Β' 354), ήτοι πενήντα (50) τόνους. Η διάρκεια χρήσης προπανίου ή μίγματος προπανίου - βουτανίου («LPG») δεν μπορεί να ξεπερνά τους δεκαοχτώ (18) μήνες από την πρώτη εναλλαγή και χρήση αυτών.

2. Για την ως άνω μεταβολή εφαρμόζεται η παρ. 11 του άρθρου 28 του ν. 4951/2022 (Α' 129) και επιπλέον προσκομίζεται στην αρμόδια αδειοδοτούσα αρχή της εγκατάστασης, υπεύθυνη δήλωση υπογεγραμμένη από μηχανικό κατάλληλης ειδικότητας, στην οποία αναφέρεται ότι

οι εγκαταστάσεις πληρούν τις προϋποθέσεις ασφαλούς και καλής κατασκευής και λειτουργίας, σύμφωνα με την υπό στοιχεία Δ3/14858/93/8.6.1993 κοινή απόφαση των Υπουργών Δημόσιας Τάξης και Βιομηχανίας, Ενέργειας και Τεχνολογίας (Β' 477).

3. Για την εναλλαγή του καυσίμου και την αντικατάσταση του φυσικού αερίου σύμφωνα με την παρ. 1, δεν απαιτείται τροποποίηση των εκάστοτε συμβάσεων λειτουργικής ενίσχυσης που έχουν συνάψει οι ενδιαφερόμενοι με τον Διαχειριστή Α.Π.Ε. και Εγγυήσεων Προέλευσης (Δ.Α.Π.Ε.Ε.Π. Α.Ε.), δυνάμει των άρθρων 9 και 10 του ν. 4414/2016 (Α' 149) ή των εκάστοτε Συμβάσεων Πώλησης Ηλεκτρικής Ενέργειας δυνάμει των ν. 2773/1999 (Α' 286) και 3468/2006 (Α' 129). Οι ενδιαφερόμενοι δύναται να εναλλάσσουν τη χρήση του καυσίμου τους μηνιαίως και ενημερώνουν εγγράφως τη Δ.Α.Π.Ε.Ε.Π Α.Ε. για την κάθε εναλλαγή, τουλάχιστον την προηγούμενη ημέρα, από την έναρξη χρήσης του νέου καυσίμου. Ειδικά σε περιπτώσεις αδυναμίας λειτουργίας του σταθμού με χρήση προπανίου ή μίγματος προπανίου - βουτανίου («LPG»), ο ενδιαφερόμενος δύναται να προβαίνει σε εναλλαγή καυσίμου περισσότερες της μιας φοράς μηνιαίως, υπό την προϋπόθεση ενημέρωσης της Δ.Α.Π.Ε.Ε.Π. Α.Ε τουλάχιστον τρεις (3) ώρες πριν από την έναρξη χρήσης του νέου καυσίμου. Η παραγωγή ηλεκτρικής ενέργειας από τις ως άνω μονάδες συμπαραγωγής από τη χρήση προπανίου ή μίγματος προπανίου - βουτανίου («LPG»), χαρακτηρίζεται ως συμπαραγωγή υψηλής απόδοσης ανεξαρτήτως ποσοστού εξοικονόμησης πρωτογενούς ενέργειας. Ο ενδιαφερόμενος υποβάλλει στη Δ.Α.Π.Ε.Ε.Π Α.Ε σε μηνιαία βάση την κατανάλωση προπανίου ή μίγματος προπανίου - βουτανίου (« LPG») σε MWh.

4. Οι ενδιαφερόμενοι οφείλουν να ενημερώσουν εγγράφως τη Δ.Α.Π.Ε.Ε.Π. Α.Ε και την αρμόδια αδειοδοτούσα αρχή για την τελική επάνοδο στην αποκλειστική χρήση φυσικού αερίου.

5. Η τιμή αναφοράς για την αποζημίωση της παραγόμενης ενέργειας των σταθμών του παρόντος, η μεθοδολογία υπολογισμού της και κάθε σχετική λεπτομέρεια καθορίζονται με απόφαση του Υπουργού Περιβάλλοντος και Ενέργειας.».

Άρθρο 4

Συμβάσεις υπηρεσιών φύλαξης των κτιρίων της Ανεξάρτητης Αρχής Δημοσίων Εσόδων

Συμβάσεις παροχής υπηρεσιών φύλαξης που έχουν συναφθεί για την κάλυψη των αναγκών φύλαξης των κτιρίων των υπηρεσιών της Ανεξάρτητης Αρχής Δημοσίων Εσόδων, η ισχύς των οποίων λήγει έως 31.12.2022, παρατείνονται αυτοδικαίως από τη λήξη τους έως την ολοκλήρωση των διαγωνιστικών διαδικασιών για τη σύναψη νέων συμβάσεων και, σε κάθε περίπτωση, όχι πέραν της 30ης.4.2023.

Άρθρο 5

Ανανέωση συμβάσεων εργασίας προσωπικού ιδιωτικού δικαίου ορισμένου χρόνου των Διευθύνσεων και των Τομέων Αποκατάστασης Επιπτώσεων Φυσικών Καταστροφών της Γενικής Γραμματείας Υποδομών του Υπουργείου Υποδομών και Μεταφορών -Τροποποίηση παρ. 1, 2, 3 και 4 άρθρου 49 ν. 4940/2022

Στις παρ. 1, 2, 3 και 4 του άρθρου 49 του ν. 4940/2022 (Α' 112), περί συμβάσεων εργασίας προσωπικού ιδιωτικού δικαίου ορισμένου χρόνου Τομέων Αποκατάστασης Επιπτώσεων Φυσικών Καταστροφών της Γενικής Γραμματείας Υποδομών του Υπουργείου Υποδομών και Μεταφορών, η ημερομηνία «31.10.2022» αντικαθίσταται από την ημερομηνία «31.10.2023.».

Αθήνα, 25 Οκτωβρίου 2022

Πηγή: www.taxheaven.gr

Γονικές παροχές – δωρεές: Όλα τα μυστικά και οι παγίδες για το αφορολόγητο των 800.000 ευρώ

Νέα αναλυτική εγκύκλιος της ΑΑΔΕ ξεκαθαρίζει το τοπίο. Τι ισχύει για τις χρηματικές δωρεές. Πότε χάνεται το αφορολόγητο όριο. Ποιες δηλώσεις χρηματικών γονικών παροχών μπαίνουν στο «μάτι» της Εφορίας. Η λίστα με τα δικαιολογητικά. Αναλυτικά παραδείγματα

Ένα χρόνο μετά την εφαρμογή του αφορολόγητου ορίου των 800.000 ευρώ στις γονικές παροχές και δωρεές ακινήτων και κινητών περιουσιακών στοιχείων σε παιδιά, σύζυγο, εγγόνια και γονείς, η ΑΑΔΕ με νέα αναλυτική εγκύκλιο έρχεται να ξεκαθαρίσει το τοπίο. Όπως αποκαλύπτεται στην εγκύκλιο, από ελεγκτικό «κόσκινο» θα περάσουν όλες οι διαδοχικές δωρεές με βάση το χρονικό διάστημα που πραγματοποιήθηκαν και με όριο τους 6 μήνες. Συγκεκριμένα θα ελεγχθούν περιπτώσεις που το παιδί έχει δωρίσει χρήματα στον γονέα του και ο γονέας στη συνέχεια έδωσε με γονική παροχή τα χρήματα στο άλλο του παιδί. Δηλαδή, με ενδιάμεσο το γονέα τα χρήματα περάσανε από τον ένα αδερφό στον άλλο. Για τις δωρεές αυτές δεν ισχύει το αφορολόγητο όριο των 800.000 ευρώ και επιβάλλεται φόρος 20% από το πρώτο ευρώ.

Επίσης, οι Δ.Ο.Υ. θα προχωρήσουν στη διαγραφή του φόρου 10% που επιβλήθηκε στις περιπτώσεις χρηματικών γονικών παροχών και δωρεών οι οποίες πραγματοποιήθηκαν από την 1η Οκτωβρίου 2021 έως 9 Σεπτεμβρίου 2022 με ανάληψη χρημάτων από τραπεζικό λογαριασμό και κατάθεση των χρημάτων σε τραπεζικό λογαριασμό του δωρεοδόχου εντός 3 ημερών.

Με την εγκύκλιο διευκρινίζεται ακόμη ότι το αφορολόγητο όριο των 800.000 ευρώ που ισχύει από 1η Οκτωβρίου 2021 εφαρμόζεται μόνο για μια φορά. Αυτό σημαίνει ότι για κάθε επόμενη γονική παροχή θα αφαιρείται το αφορολόγητο ποσό που είχε ληφθεί υπόψη στην προηγούμενη δωρεά. Επίσης παρέχονται διευκρινίσεις για τις περιπτώσεις αγοράς κατοικίας και αυτοκινήτου με χρηματική γονική παροχή – δωρεά ενώ περιλαμβάνεται λίστα με όλα τα παραστατικά που απαιτούνται για τις περιπτώσεις χρηματικών δωρεών.

Αναλυτικά η εγκύκλιος του διοικητή της ΑΑΔΕ Γιώργου Πιτσιλή ορίζει τα εξής:

1. Καθιερώθηκε αφορολόγητο όριο 800.000 ευρώ για γονικές παροχές και δωρεές με δικαιούχους πρόσωπα της Α’ κατηγορίας που πραγματοποιούνται από 1-10-2021. Δηλαδή το ποσό των 800.000 ευρώ υπόκειται σε φόρο, ο οποίος υπολογίζεται με μηδενικό συντελεστή και δεν αποτελεί απαλλασσόμενο ποσό. Εφόσον η φορολογητέα αξία του περιουσιακού στοιχείου το οποίο αφορά η γονική παροχή ή που δωρίζεται υπερβαίνει τις 800.000 ευρώ, επιβάλλεται φόρος με ενιαίο συντελεστή 10% για την υπερβάλλουσα αξία, μετά την αφαίρεση του αφορολόγητου ποσού.

2. Το αφορολόγητο των 800.000 ευρώ αφορά γονικές παροχές και δωρεές οποιασδήποτε φύσεως περιουσίας (κινητής, ακίνητης, απαίτησης) με δωρεοδόχους μόνο τα πρόσωπα της Α’ κατηγορίας (σύζυγο, μέρος συμφώνου συμβίωσης, τέκνα, εγγόνια και γονείς) και στις χρηματικές γονικές παροχές ή χρηματικές δωρεές προς τα ανωτέρω πρόσωπα, εφόσον αυτές αποδεικνύονται με μεταφορά χρημάτων μέσω χρηματοπιστωτικών ιδρυμάτων.

3. Οι γονικές παροχές και δωρεές, για τις οποίες θεσπίζεται το αφορολόγητο όριο των 800.000 ευρώ, δεν συνυπολογίζονται στην αιτία θανάτου κτήση περιουσίας μεταξύ αυτών των προσώπων. Συνεπώς, κατά την απόκτηση από 1-10-2021 και μετά οποιασδήποτε περιουσίας με κληρονομιά, συνυπολογίζονται μόνο οι γονικές παροχές και οι δωρεές του κληρονομούμενου προς τον κληρονόμο που έχουν γίνει μέχρι και τις 30-9-2021 (πλην των χρηματικών γονικών παροχών και δωρεών που φορολογούνταν αυτοτελώς).

4. Στις γονικές παροχές και δωρεές (που συνιστώνται από την 1-10-2021 και φορολογούνται με τον πιο πάνω τρόπο) δεν συνυπολογίζονται οι γονικές παροχές και δωρεές μεταξύ των ιδίων προσώπων που είχαν πραγματοποιηθεί μέχρι και την 30-9-2021, αλλά συνυπολογίζονται οι γονικές παροχές και δωρεές μεταξύ των ιδίων προσώπων που έχουν γίνει από την 1-10-2021 και ο φόρος υπολογίζεται μετά την αφαίρεση συνολικά (εφάπαξ) 800.000 ευρώ γι’ αυτές. Δηλαδή, το αφορολόγητο των 800.000 ευρώ παρέχεται μία φορά, ανεξάρτητα αν αυτό συμπληρωθεί με μία ή περισσότερες γονικές παροχές ή δωρεές από 1-10-2021.

Παράδειγμα

Ο Α μεταβιβάζει με γονική παροχή στο τέκνο του Β το 2016 εταιρικά μερίδια μιας Ο.Ε. αξίας 50.000 ευρώ, την 30-8-2021 ένα ακίνητο αντικειμενικής αξίας 230.000 ευρώ και την 2-10-2021 μεταφέρει από ατομικό του λογαριασμό σε τραπεζικό λογαριασμό του τέκνου του χρηματικό ποσό ύψους 600.000 ευρώ. Για τη δωρεά του χρηματικού ποσού δεν θα επιβληθεί φόρος, αφού δεν συνυπολογίζονται οι γονικές παροχές και δωρεές του Α προς τον Β που έχουν γίνει πριν την 1-10-2021.

Αν στο ίδιο παράδειγμα ο Α μεταβιβάσει στο Β με δωρεά την 3-1-2022 και ένα οικόπεδο αξίας 250.000 ευρώ, τότε για τον υπολογισμό του φόρου δωρεάς θα συνυπολογιστεί μόνο η δωρεά του χρηματικού ποσού ύψους 600.000 ευρώ (250.000+600.000=850.000) και θα προκύψει φόρος επί του ποσού που υπερβαίνει το αφορολόγητο ποσό των 800.000 ευρώ (850.000- 800.000=50.000) ήτοι 50.000 x 10% = 5.000 ευρώ.

Χρηματικές γονικές παροχές

5. Οι χρηματικές γονικές παροχές και οι χρηματικές δωρεές με δωρεοδόχους πρόσωπα της Α’ κατηγορίας, οι οποίες δεν διενεργούνται με μεταφορά χρημάτων μέσω χρηματοπιστωτικών ιδρυμάτων, φορολογούνται με αυτοτελή συντελεστή 10%, χωρίς αφορολόγητο όριο.

6. Για τις γονικές παροχές και δωρεές προς τους φορολογούμενους της Α’ κατηγορίας , για τις οποίες θεσπίζεται το αφορολόγητο ποσό των 800.000 ευρώ, φόρος προκύπτει εφόσον η φορολογητέα αξία του περιουσιακού στοιχείου το οποίο αποτελεί αντικείμενο της γονικής παροχής ή που δωρίζεται υπερβαίνει τις 800.000 ευρώ μετά την αφαίρεση των εκπτώσεων και απαλλαγών των άρθρων 41 και 43 του Κώδικα (π.χ. απαλλαγή πρώτης κατοικίας).

7. Η μείωση του φόρου κατά ποσοστό 10% λόγω αναπηρίας, σύμφωνα με τις διατάξεις του άρθρου 29 παρ. 3 του Κώδικα, εφαρμόζεται στις γονικές παροχές και δωρεές προς τα πρόσωπα της Α’ κατηγορίας, που εμπίπτουν στις διατάξεις του πεντηκοστού έκτου άρθρου του ν. 4839/2021 (δεν εφαρμόζεται δηλαδή στις γονικές παροχές και δωρεές που φορολογούνται με αυτοτελή συντελεστή 10% (χωρίς αφορολόγητο ποσό), κατά το άρθρο 44 παρ. 2 του Κώδικα). Αν στο ίδιο πρόσωπο συντρέχουν οι προϋποθέσεις μείωσης του φόρου λόγω αναπηρίας και απαλλαγής πρώτης κατοικίας, οφείλεται ο μικρότερος φόρος μεταξύ των δύο (άρθρο 29 παρ. 4 του Κώδικα).

Παράδειγμα

Στις 5-10-2021 γίνεται γονική παροχή κατά πλήρη κυριότητα ακινήτου αντικειμενικής αξίας 1.100.000 ευρώ, για το οποίο το ενήλικο άγαμο τέκνο, που έχει αναπηρία 80%, δικαιούται απαλλαγής πρώτης κατοικίας ποσού 200.000 ευρώ (άρθρο 43 του Κώδικα).

Για τον υπολογισμό του φόρου γονικής παροχής:

α) δεν λαμβάνεται υπόψη το απαλλασσόμενο ποσό (200.000 ευρώ) και από το υπόλοιπο (900.000 ευρώ) υπόκειται σε φόρο με συντελεστή 10% το ποσό των 100.000 ευρώ, αφού οι 800.000 ευρώ δεν φορολογούνται. Οπότε οφείλεται φόρος γονικής παροχής 10.000 ευρώ.

β) υπολογίζεται ο φόρος γονικής παροχής χωρίς την απαλλαγή της πρώτης κατοικίας ({1.100.000 – 800.000 =} 300.000 Χ 10% =) 30.000 και μειώνεται κατά 10% λόγω της αναπηρίας. Δηλαδή βάσει του υπολογισμού αυτού οφείλεται φόρος γονικής παροχής 27.000 ευρώ.

Συνεπώς, το τέκνο τελικά οφείλει φόρο γονικής παροχής (τον μικρότερο μεταξύ των πιο πάνω) 10.000 ευρώ.

Εάν συσταθεί μεταγενέστερα προς το ίδιο τέκνο γονική παροχή μετοχών αξίας 500.000 ευρώ, συνυπολογίζεται σε αυτήν η προγενέστερα υπαχθείσα σε φόρο αξία των 900.000 ευρώ (σύμφωνα με τα οριζόμενα στο άρθρο 36 του Κώδικα). Συνεπώς ο φόρος θα υπολογισθεί με συντελεστή 10% επί των 500.000 ευρώ, δεδομένου ότι το αφορολόγητο ποσό των 800.000 ευρώ έχει εξαντληθεί με την αρχική γονική παροχή. Η μείωση του φόρου λόγω αναπηρίας ισχύει και στην περίπτωση αυτή, δηλ. ο φόρος θα ανέλθει σε (500.000 ευρώ Χ 10% =) 50.000 ευρώ και περαιτέρω μειώνεται κατά 10%, δηλαδή κατά 5.000 ευρώ και διαμορφώνεται σε 45.000 ευρώ.

Προσδιορισμός του φόρου

8. Ως προς τον προσδιορισμό του φόρου γονικής παροχής/δωρεάς επισημαίνονται ειδικότερα τα εξής:

– Για αρχικές δηλώσεις φόρου γονικής παροχής/δωρεάς που έχουν υποβληθεί μετά τη δημοσίευση του νόμου, ήτοι από 1-10-2021 και μετά, για την απόδειξη της μεταφοράς του ποσού της χρηματικής γονικής παροχής/δωρεάς σε τραπεζικό λογαριασμό αναγράφονται στο σώμα της δήλωσης φόρου γονικής παροχής/δωρεάς οι αριθμοί IBAN των τραπεζικών λογαριασμών, μεταξύ των οποίων έγινε η μεταφορά των χρημάτων καθώς και το πιστωτικό ίδρυμα και επισυνάπτεται το αποδεικτικό μεταφοράς από το πιστωτικό ίδρυμα. Σε περίπτωση μη επισύναψης του ανωτέρω δικαιολογητικού (ακόμη και αν αναγράφονται τα στοιχεία των τραπεζικών λογαριασμών στο σώμα της δήλωσης) ο φορολογούμενος καλείται από το Τμήμα Συμμόρφωσης και Σχέσεων με τους φορολογουμένους για την υποβολή αυτού εντός 5 εργάσιμων ημερών, σύμφωνα με την παράγραφο 1 του άρθρου 14 του ν. 4174/2013 (Κ.Φ.Δ.). Μετά την παρέλευση της προθεσμίας αυτής, ο φόρος υπολογίζεται με αυτοτελή συντελεστή 10% (χωρίς το αφορολόγητο ποσό των 800.000 ευρώ). Εφόσον το σχετικό δικαιολογητικό προσκομισθεί μεταγενέστερα και διαπιστωθεί ότι το δικαιολογητικό με το οποίο αποδεικνύεται η μεταφορά του χρηματικού ποσού πράγματι έχει ημερομηνία προγενέστερη της ημερομηνίας υποβολής της δήλωσης, εφαρμόζονται οι διατάξεις της παρ. 3 του άρθρου 63Β του Κ.Φ.Δ. για την ακύρωση ή τροποποίηση της πράξης προσδιορισμού φόρου και ο φόρος υπολογίζεται σύμφωνα με την παρ. 1 του άρθρου 44 του Κώδικα. Εφόσον το δικαιολογητικό έχει ημερομηνία μεταγενέστερη της ημερομηνίας υποβολής της δήλωσης, θεωρείται νέα γονική παροχή / δωρεά. Υπενθυμίζεται ότι, όταν για τη γονική παροχή/δωρεά δεν συντάσσεται συμβολαιογραφικό έγγραφο, η προθεσμία υποβολής της δήλωσης είναι εξάμηνη και αρχίζει από τη σύσταση της γονικής παροχής/δωρεάς (παράδοση των χρημάτων), δηλαδή από τη μεταφορά των χρηματικών ποσών μέσω των χρηματοπιστωτικών ιδρυμάτων.

7. Ως μεταφορά μέσω χρηματοπιστωτικών ιδρυμάτων λογίζεται και η μεταφορά χρηματικού ποσού από ατομικό λογαριασμό του γονέα/δωρητή ή κοινό λογαριασμό αυτού με το τέκνο/δωρεοδόχο ή τρίτο πρόσωπο σε ατομικό λογαριασμό του τέκνου/δωρεοδόχου ή σε άλλο κοινό λογαριασμό του τέκνου/δωρεοδόχου με τον ίδιο τον παρέχοντα/δωρητή ή τρίτο πρόσωπο.

8. Ομοίως, ως μεταφορά μέσω χρηματοπιστωτικών ιδρυμάτων λογίζεται και η έκδοση τραπεζικής επιταγής από τον γονέα/δωρητή με χρέωση ατομικού τραπεζικού λογαριασμού αυτού ή κοινού με το τέκνο/δωρεοδόχο ή τρίτο πρόσωπο (και όχι η έκδοση επιταγής με κατάθεση μετρητών) και η κατάθεση της επιταγής αυτής σε ατομικό λογαριασμό του τέκνου/δωρεοδόχου ή σε άλλο κοινό λογαριασμό του τέκνου/δωρεοδόχου με τον ίδιο το γονέα/δωρητή ή τρίτο πρόσωπο. Στην περίπτωση αυτή, για την απόδειξη της μεταφοράς της χρηματικής γονικής παροχής/δωρεάς σε τραπεζικό λογαριασμό, αναγράφονται στο σώμα της δήλωσης φόρου γονικής παροχής/δωρεάς οι αριθμοί IBAN των τραπεζικών λογαριασμών, μεταξύ των οποίων έγινε η μεταφορά των χρημάτων, το πιστωτικό ίδρυμα και ο αριθμός της επιταγής. Ως ημερομηνία γονικής παροχής/δωρεάς θεωρείται η ημερομηνία κατάθεσης της επιταγής στον τραπεζικό αυτό λογαριασμό.

9. Μεταφορά χρημάτων μέσω χρηματοπιστωτικών ιδρυμάτων συνιστά και η ανάληψη χρηματικού ποσού από ατομικό ή κοινό τραπεζικό λογαριασμό του γονέα/δωρητή και η κατάθεση του ίδιου ποσού εντός τριών (3) εργάσιμων ημερών σε λογαριασμό του τέκνου/δωρεοδόχου ή σε κοινό λογαριασμό του τέκνου/δωρεοδόχου με τον ίδιο τον γονέα/δωρητή ή τρίτο πρόσωπο, εφόσον η γονική παροχή ή δωρεά του χρηματικού ποσού (δηλαδή η ανάληψη και η κατάθεση του ίδιου χρηματικού ποσού) πραγματοποιήθηκε από την 1η.10.2021 μέχρι και την 9η.9.2022 (άρθρο 175 ν. 4972/2022). Η ανωτέρω προθεσμία των τριών (3) εργάσιμων ημερών αρχίζει από την επόμενη εργάσιμη ημέρα από την ημέρα κατά την οποία πραγματοποιήθηκε η ανάληψη του χρηματικού ποσού από ατομικό ή κοινό τραπεζικό λογαριασμό του γονέα/δωρητή. Στις περιπτώσεις γονικών παροχών/δωρεών, για τις οποίες υπολογίστηκε ο φόρος αυτοτελώς με συντελεστή 10% (χωρίς αφορολόγητο ποσό), πραγματοποιείται νέα εκκαθάριση του φόρου μετά από αίτηση του φορολογουμένου σύμφωνα με τις διατάξεις του άρθρου 63Β του Κ.Φ.Δ. με τη συνυποβολή των απαιτούμενων δικαιολογητικών που αποδεικνύουν τη συνδρομή των ανωτέρω προϋποθέσεων.

10. Η ανάληψη χρηματικού ποσού από κοινό λογαριασμό από συνδικαιούχο αυτού, ο οποίος δεν έχει συνεισφέρει στον λογαριασμό και χρησιμοποιεί το χρηματικό ποσό για λογαριασμό του, θεωρείται δωρεά (σχετ. ΠΟΛ.124/1987 και γνμ. 17/1987). Στην περίπτωση που για την ανάληψη χρηματικού ποσού από κοινό λογαριασμό που τηρείται μεταξύ προσώπων που υπάγονται στην Α’ κατηγορία υποβληθεί δήλωση φόρου γονικής παροχής/δωρεάς εφαρμόζεται η παρ. 1 του άρθρου πεντηκοστού έκτου του ν. 4839/2021.

11. Η μεταφορά χρηματικού ποσού μέσω χρηματοπιστωτικών ιδρυμάτων αφορά και λογαριασμούς που τηρούνται σε πιστωτικά ιδρύματα της αλλοδαπής, καθώς και γονική παροχή/δωρεά από ή/και προς κάτοικο ημεδαπής ή αλλοδαπής, εφόσον η γονική παροχή/δωρεά του χρηματικού ποσού αποτελεί αντικείμενο φορολογίας σύμφωνα με το άρθρο 35 του Κώδικα. Στην περίπτωση που προσκομίζεται δικαιολογητικό από πιστωτικό ίδρυμα αλλοδαπής δεν απαιτείται επίσημη μετάφρασή του στην ελληνική γλώσσα, εκτός κι αν δεν προκύπτει σαφώς από το περιεχόμενό του η ταυτότητα των συναλλασσομένων προσώπων και η μεταφορά του χρηματικού ποσού.

12. Πέρα από τη μεταφορά χρηματικών ποσών μέσω χρηματοπιστωτικών ιδρυμάτων, σε κάθε περίπτωση γονικής παροχής/δωρεάς προς τα πρόσωπα της Α’ κατηγορίας οποιουδήποτε άλλου περιουσιακού στοιχείου, ο φόρος υπολογίζεται πλέον με την ευνοϊκή ρύθμιση της παρ. 1 του άρθρου πεντηκοστού έκτου του ν. 4839/2021. Στο πλαίσιο αυτό, σε περίπτωση μεταφοράς χρηματικού ποσού από λογαριασμό του γονέα/δωρητή σε λογαριασμό του εργολάβου/κατασκευαστή/πωλητή, η οποία δύναται να γίνει και με έκδοση τραπεζικής επιταγής, για την καταβολή του τιμήματος αγοράς ακινήτου από το τέκνο/δωρεοδόχο, πρόκειται για γονική παροχή/δωρεά μεταξύ προσώπων της Α’ κατηγορίας και ο υπολογισμός του φόρου γίνεται με την ευνοϊκή ρύθμιση (αφορολόγητο ποσό 800.000 ευρώ και 10% για το υπερβάλλον), καθώς, αν και η μεταφορά γίνεται μεταξύ τρίτων προσώπων, μεσολαβεί η γονική παροχή/δωρεά προς το τέκνο/δωρεοδόχο, ο οποίος είναι και ο αγοραστής/υπόχρεος για την καταβολή του τιμήματος. Στην περίπτωση αυτή, εφόσον η καταβολή του τιμήματος αγοράς ακινήτου από το τέκνο/δωρεοδόχο με τον τρόπο αυτόν προκύπτει από το συμβολαιογραφικό έγγραφο ή από άλλη συμφωνία των μερών, προσκομίζεται και το σχετικό έγγραφο με την υποβολή της δήλωσης γονικής παροχής/δωρεάς. Το αυτό ισχύει και στην περίπτωση μεταφοράς χρηματικού ποσού στον πωλητή για την αγορά οχήματος από το τέκνο/δωρεοδόχο, εφόσον προσκομίζεται η άδεια κυκλοφορίας στο όνομα του τελευταίου καθώς και στην περίπτωση μεταφοράς χρηματικού ποσού σε τραπεζικό λογαριασμό εταιρείας για την αύξηση κεφαλαίου αυτής, εφόσον προσκομίζονται στοιχεία ότι αυτή πραγματοποιήθηκε και ολόκληρο το μεταφερόμενο ποσό διατέθηκε για την προσαύξηση του ποσοστού συμμετοχής του τέκνου/δωρεοδόχου στην εταιρεία.

13. Η δυνατότητα του γονέα/δωρητή να πραγματοποιήσει χρηματική γονική παροχή/δωρεά προς το τέκνο/δωρεοδόχο δεν ελέγχεται κατά το στάδιο της υποβολής της δήλωσης (δεν υπάρχει υποχρέωση συνυποβολής δηλώσεων φορολογίας εισοδήματος παρελθόντων ετών κ.λπ.) αλλά κατά τον έλεγχο.

14. Στην περίπτωση που πραγματοποιήθηκε μεταφορά χρηματικού ποσού προς κοινό λογαριασμό του τέκνου/δωρεοδόχου με τρίτο πρόσωπο, η αποδεδειγμένη «χρήση» του χρηματικού ποσού της γονικής παροχής/δωρεάς από το τέκνο/δωρεοδόχο και όχι από το τρίτο πρόσωπο αποτελεί αντικείμενο ελέγχου και, στην περίπτωση που αποδεικνύεται η «χρήση» του χρηματικού ποσού από το τρίτο πρόσωπο, επιβάλλεται αναλόγως ο οικείος φόρος δωρεάς.

15. Στις περιπτώσεις συμβολαίων γονικής παροχής/δωρεάς ακινήτων που συντάχθηκαν μετά την 1-10-2021, αλλά είχε υποβληθεί η δήλωση και είχε εκδοθεί η πράξη προσδιορισμού φόρου πριν από την ημερομηνία αυτή, πραγματοποιείται νέα εκκαθάριση του φόρου μετά από αίτηση του φορολογουμένου σύμφωνα με τις διατάξεις του άρθρου 63Β του Κ.Φ.Δ. με τη συνυποβολή του μεταβιβαστικού συμβολαίου.

Ανάκληση χρηματικής παροχής – δωρεάς

16. Σε περίπτωση ανάκλησης χρηματικής γονικής παροχής/δωρεάς με συμφωνία των μερών, ανεξάρτητα αν γι’ αυτή συντάχθηκε ιδιωτικό ή συμβολαιογραφικό έγγραφο ή αν αυτή έγινε άτυπα, εφαρμόζονται οι διατάξεις της ενότητας Β’ της παραγράφου 1 του άρθρου 42 του Κώδικα διατάξεων φορολογίας κληρονομιών, δωρεών κ.λπ.. Ως εκ τούτου υπόκειται σε φόρο η σύσταση της γονικής παροχής/δωρεάς, η οποία εξακολουθεί να επάγει όλα τα έννομα αποτελέσματα που απορρέουν από αυτή (υποχρέωση καταβολής του οικείου φόρου, συνυπολογισμό αυτής σε μεταγενέστερες δωρεές του ίδιου δωρητή προς τον ίδιο δωρεοδόχο κ.λπ.), δεν υπόκειται όμως σε φόρο η συνεπεία της ανάκλησης αναμεταβίβαση των δωρηθέντων από τον αρχικό δωρεοδόχο/τέκνο προς τον αρχικό δωρητή/γονέα, εφόσον η ανάκληση γίνει εντός πενταετίας από τη σύστασή της.

17. Υποβολή τροποποιητικής δήλωσης, με την οποία «ανακαλείται» η αρχική δήλωση άτυπης γονικής παροχής/δωρεάς από τους δηλούντες, οι οποίοι επικαλούνται πλάνη τους (π.χ. ότι η υποβολή της δήλωσης έγινε πριν τη σύσταση της δωρεάς, η οποία όμως δεν πραγματοποιήθηκε, ή ότι η χρηματική δωρεά πραγματοποιήθηκε για την αγορά ακινήτου από τον δωρεοδόχο, η οποία αγορά όμως δεν πραγματοποιήθηκε), δεν μπορεί να γίνει δεκτή. Και τούτο γιατί, αφού στην άτυπη γονική παροχή/δωρεά η υποβολή της δήλωσης προϋποθέτει την πραγματοποίηση του γεγονότος της γονικής παροχής/δωρεάς, δεν μπορεί να γίνει δεκτός ο ισχυρισμός ότι η υποβολή της δήλωσης αναφερόταν σε ανύπαρκτα περιστατικά.

Διαδοχικές δωρεές

18. Στις περιπτώσεις διαδοχικών δωρεών μεταξύ προσώπων της Α’ κατηγορίας της φορολογικής κλίμακας του άρθρου 29, με συνέπεια εν τέλει να λαμβάνει χώρα δωρεά μεταξύ προσώπων που δεν ανήκουν στην κατηγορία αυτή (π.χ. δωρεά από τέκνο σε γονέα και εν συνεχεία δωρεά από αυτόν τον γονέα σε άλλο τέκνο), διερευνώνται οι πραγματικές συνθήκες και η σκοπιμότητα των δωρεών αυτών, καθώς και το χρονικό διάστημα που μεσολάβησε μεταξύ αυτών, για να διαπιστωθεί αν τίθεται θέμα καταστρατήγησης των υπόψη διατάξεων. Δεδομένου ότι το βάρος απόδειξης της καταστρατήγησης φέρει η φορολογική διοίκηση, είναι αναγκαίο κατά τους σχετικούς ελέγχους να θεμελιώνεται από τα στοιχεία και τις περιστάσεις, ότι ο τελικά ωφελούμενος από τις διαδοχικές δωρεές είναι πρόσωπο που δεν ανήκει στην Α’ κατηγορία δικαιούχων και ότι οι διαδοχικές δωρεές έχουν γίνει προς το σκοπό αυτό.

Συναφώς, κρίσιμο είναι το χρονικό διάστημα που έχει μεσολαβήσει μεταξύ των διαδοχικών δωρεών. Εάν αυτό είναι σύντομο, ενδεικτικά όχι μεγαλύτερο των έξι μηνών, προκύπτει ισχυρή ένδειξη ότι, κατ’ αρχήν, οι διαδοχικές δωρεές έχουν γίνει προς το σκοπό αυτό και, εφόσον ο σκοπός καταστρατήγησης τεκμηριώνεται και από τα υπόλοιπα στοιχεία και πραγματικά περιστατικά, επιβάλλεται σε βάρος του τελευταίου (πραγματικού) δωρεοδόχου φόρος δωρεών, ως η δωρεά να είχε πραγματοποιηθεί απευθείας από τον πραγματικό δωρητή προς τον τελικό δικαιούχο αυτής.

Αντιστρόφως, εάν μεσολαβεί ικανό χρονικό διάστημα μεταξύ των ως άνω διαδοχικών δωρεών, ενδεικτικά εάν εκτείνεται πέραν του εξαμήνου συνάγεται καταρχήν ότι οι διαδοχικές δωρεές δεν έχουν γίνει με σκοπό καταστρατήγησης των σχετικών διατάξεων, εκτός εάν η ελεγκτική αρχή τεκμηριώσει με συγκεκριμένα στοιχεία την καταστρατήγηση αυτών.

Τα δικαιολογητικά για χρηματικές γονικές παροχές – δωρεές

Προς διευκόλυνση των φορολογουμένων παρατίθεται πίνακας με τα δικαιολογητικά που υποβάλλονται με τις δηλώσεις φόρου χρηματικών δωρεών/γονικών παροχών μέσω χρηματοπιστωτικών ιδρυμάτων:

1. Χρηματικές δωρεές/γονικές παροχές με μεταφορά χρημάτων μέσω ημεδαπών χρηματοπιστωτικών ιδρυμάτων ή κατάθεση τραπεζικής επιταγής. Παραστατικό – αποδεικτικό μεταφοράς του ποσού μεταξύ λογαριασμών των συμβαλλομένων. Σε περίπτωση μεταφοράς μέσω τραπεζικής επιταγής: αντίγραφα του σώματος της επιταγής και της αναλυτικής κίνησης (extrait) του λογαριασμού από την οποία τροφοδοτήθηκε η τραπεζική επιταγή και επιπλέον αντίγραφο του καταθετηρίου αυτής ή αντίγραφο της αναλυτικής κίνησης (extrait) του λογαριασμού κατάθεσης.

2. Χρηματικές δωρεές/γονικές παροχές με μεταφορά χρημάτων στις οποίες μεσολαβεί αλλοδαπό χρηματοπιστωτικό ίδρυμα ή κατάθεση επιταγής από την αλλοδαπή. Αποδεικτικό μεταφοράς του ποσού μεταξύ των λογαριασμών. Σε περίπτωση μεταφοράς μέσω τραπεζικής επιταγής: το αντίγραφο της εκδοθείσας επιταγής και το αποδεικτικό κατάθεσής της σε χρηματοπιστωτικό ίδρυμα του λαμβάνοντος.

3. Χρηματικές δωρεές/γονικές παροχές με ανάληψη χρηματικού ποσού από συνδικαιούχο κοινού λογαριασμού. Αντίγραφο αναλυτικής κίνησης του λογαριασμού (extrait), στο οποίο αναγράφονται τα ονόματα των συνδικαιούχων και η ημερομηνία ανάληψης του ποσού.

4. Χρηματικές δωρεές/γονικές παροχές που διενεργήθηκαν από την 1/10/2021 μέχρι και την 9/9/2022 με ανάληψη μετρητών από ατομικό λογαριασμό του δωρητή ή κοινό λογαριασμό των συμβαλλόμενων και κατάθεσή τους σε ατομικό λογαριασμό του δωρεοδόχου ή κοινό λογαριασμό των συμβαλλόμενων ή σε κοινό λογαριασμό με τρίτο πρόσωπο, και εφόσον η κατάθεση έγινε εντός 3 εργάσιμων ημερών. Αποδεικτικό ανάληψης του ποσού στο οποίο αναγράφεται η ημερομηνία, το ακριβές ποσό, ο αριθμός IBAN του τραπεζικού λογαριασμού που εμφανίζει ως δικαιούχο τον δωρητή/γονέα και το αποδεικτικό κατάθεσης του ίδιου ποσού στο οποίο αναγράφεται η ημερομηνία κατάθεσης, το ακριβές ποσό και ο αριθμός IBAN του τραπεζικού λογαριασμού στο οποίο εμφανίζεται ως δικαιούχος ο δωρεοδόχος/τέκνο.

5. Χρηματικές δωρεές/γονικές παροχές με σκοπό την αγορά ακινήτου από τον δωρεοδόχο/τέκνο με μεταφορά χρημάτων στο λογαριασμό του πωλητή/κατασκευαστή/εργολάβου /ή κατάθεση τραπεζικής επιταγής. α. Το συμβολαιογραφικό έγγραφο ή άλλη συμφωνία των μερών, εφόσον ο τρόπος καταβολής του ποσού (μεταφορά μέσω χρηματοπιστωτικών ιδρυμάτων ή έκδοση τραπεζικής επιταγής) προκύπτουν από αυτό. β. Αποδεικτικό μεταφοράς του ποσού μεταξύ των λογαριασμών. Σε περίπτωση τραπεζικής επιταγής: αντίγραφα του σώματος της επιταγής και της αναλυτικής κίνησης (extrait) του λογαριασμού από την οποία τροφοδοτήθηκε η τραπεζική επιταγή και επιπλέον αντίγραφο του καταθετηρίου αυτής ή αντίγραφο της αναλυτικής κίνησης (extrait) του λογαριασμού κατάθεσης.

6. Χρηματικές δωρεές/γονικές παροχές με σκοπό την αγορά οχήματος από τον δωρεοδόχο/τεκνο με μεταφορά χρημάτων στο λογαριασμό του πωλητή ή κατάθεση επιταγής. α. Άδεια κυκλοφορίας του οχήματος στο όνομα του δωρεοδόχου/τέκνου. β. Απόδειξη λιανικών συναλλαγών/τιμολόγιο. γ. Αποδεικτικό μεταφοράς του ποσού μεταξύ των λογαριασμών. Σε περίπτωση τραπεζικής επιταγής: αντίγραφα του σώματος της επιταγής και της αναλυτικής κίνησης (extrait) του λογαριασμού από την οποία τροφοδοτήθηκε η τραπεζική επιταγή και επιπλέον αντίγραφο του καταθετηρίου αυτής ή αντίγραφο της αναλυτικής κίνησης (extrait) του λογαριασμού κατάθεσης.

7. Χρηματικές δωρεές/γονικές παροχές με μεταφορά χρηματικού ποσού ή κατάθεση επιταγής σε τραπεζικό λογαριασμό εταιρείας για αύξηση κεφαλαίου. α. Δημοσιευμένο τροποποιημένο καταστατικό της εταιρείας, από το οποίο να προκύπτει η αύξηση της εταιρικής συμμετοχής του δωρεοδόχου/ τέκνου. β. Αποδεικτικό μεταφοράς του ποσού από τον λογαριασμό του δωρητή/γονέα προς το λογαριασμό της εταιρείας. Σε περίπτωση τραπεζικής επιταγής: αντίγραφα του σώματος της επιταγής και της αναλυτικής κίνησης (extrait) του λογαριασμού από την οποία τροφοδοτήθηκε η τραπεζική επιταγή και επιπλέον αντίγραφο του καταθετηρίου αυτής ή αντίγραφο της αναλυτικής κίνησης (extrait) του λογαριασμού κατάθεσης.

Πηγή: www.ot.gr

Τέλη κυκλοφορίας με τον μήνα το 2023 – Ποια η διαδικασία

Πώς θα ολοκληρωθεί η πληρωμή των τελών για το 2023 - Ποια τα ποσά ανά ταξινόμηση

Λίγες μέρες απομένουν ωσότου οι κάτοχοι οχημάτων δουν αναρτημένα τα τέλη κυκλοφορίας για το 2023. Οι ιδιοκτήτες θα έχουν τη δυνατότητα να δουν το ποσό που θα πληρώσουν για την επόμενη χρονιά, μπαίνοντας με τους προσωπικούς κωδικούς Taxisnet στο myCar της ΑΑΔΕ. Ωστόσο, οι οδηγοί μπορούν να θέσουν το όχημά τους σε ακινησία και να το κυκλοφορήσουν μόνο για κάποιους μήνες πληρώνοντας τα αντίστοιχα τέλη.

Ποια η διαδικασία

Τέλη κυκλοφορίας με το μήνα μπορούν να πληρώσουν όσοι αίρουν την ακινησία του οχήματός τους.

Η αρχική διαδικασία είναι η εξής:

*Με τους κωδικούς TAXISnet, μπαίνετε στην πλατφόρμα, επιλέγετε το όχημα που είναι σε ψηφιακή ακινησία

*Πληρώνετε τα τέλη κυκλοφορίας του τρέχοντος έτους, γίνεται online έλεγχος εάν το όχημα είναι ασφαλισμένο κατά την ημερομηνία και ώρα συμπλήρωσης της σχετικής αίτησης

*Στη συνέχεια γίνεται η υποβολή του αιτήματος

Υπενθυμίζεται πως η πληρωμή ετήσιων τελών κυκλοφορίας απαιτείται για:

*τη μεταβίβαση του οχήματος,

*την οριστική διαγραφή του από το μητρώο οχημάτων

*την εξαγωγή του από την Ελλάδα, καθώς και για

*την επαναταξινόμηση του οχήματος στην Ελλάδα

Εάν κάποιος θέλει να κάνει άρση ψηφιακής ακινησίας για ορισμένους μήνες εντός του έτους και να πληρώσει αναλογικά τέλη κυκλοφορίας (με τον μήνα) θα πρέπει να κάνει τα εξής βήματα:

*Με τους κωδικούς TAXISnet, μπαίνετε στην πλατφόρμα, επιλέγετε το όχημα που είναι σε ψηφιακή ακινησία

*Επιλέγετε πληρωμή μηνιαίων τελών κυκλοφορίας, ανάλογα με τους μήνες που επιθυμείτε να θέσετε το όχημά σας σε κίνηση ψηφιακά

*Πληρώνετε τα τέλη κυκλοφορίας του τρέχοντος έτους, γίνεται online έλεγχος εάν το όχημα είναι ασφαλισμένο κατά την ημερομηνία και ώρα συμπλήρωσης της σχετικής αίτησης

*Στη συνέχεια γίνεται η υποβολή του αιτήματος.

Ποια τα ποσά

Ταξινόμηση 1.11.2010 – 31.12.2020

0-90 εκπομπές C02: 0

91-100 εκπομπές C02: 0,90 ευρώ / γραμ.

101-120 εκπομπές C02: 0,98 ευρώ / γραμ.

121-140 εκπομπές C02: 1,20 ευρώ / γραμ.

141-160 εκπομπές C02: 1,85 ευρώ / γραμ.

161-180 εκπομπές C02: 2,45 ευρώ / γραμ.

181-200 εκπομπές C02: 2,78 ευρώ / γραμ.

201-250 εκπομπές C02: 3,05 ευρώ / γραμ.

251 εκπομπές C02 και άνω: 3,72 ευρώ / γραμ.

Ταξινόμηση 1.1.2021 έως σήμερα

0-122 κυβικά: 0

123-139 εκπομπές C02: 0,64 ευρώ / γραμ.

140-166 εκπομπές C02: 0,70 ευρώ / γραμ.

167- 208 εκπομπές C02: 0,85 ευρώ / γραμ.

209-224 εκπομπές C02: 1,87 ευρώ / γραμ.

225-240 εκπομπές C02: 2,20 ευρώ / γραμ.

241-260 εκπομπές C02: 2,50 ευρώ / γραμ.

261-280 εκπομπές C02: 2,70 ευρώ / γραμ.

281 εκπομπές C02 και άνω: 2,85 ευρώ / γραμ.

Ταξινόμηση έως 31.12.2000

0 -300 κυβικά: 22 ευρώ

301-785 κυβικά: 55 ευρώ

786-1.071 κυβικά: 120 ευρώ

1.072-1.357 κυβικά: 135 ευρώ

1.358 -1.548 κυβικά: 225 ευρώ

1.549-1.738 κυβικά: 250 ευρώ

1.739-1.928 κυβικά: 280 ευρώ

1.929-2.357 κυβικά: 615 ευρώ

2.358-3.000 κυβικά: 820 ευρώ

3.001-4.000 κυβικά: 1.025 ευρώ

4.001 κυβικά και άνω: 1.230 ευρώ

Ταξινόμηση 1.1.2001 – 31.12.2005

0 -300 κυβικά: 22 ευρώ

301-785 κυβικά: 55 ευρώ

786-1.071 κυβικά: 120 ευρώ

1.072-1.357 κυβικά: 135 ευρώ

1.358 -1.548 κυβικά: 240 ευρώ

1.549-1.738 κυβικά: 265 ευρώ

1.739-1.928 κυβικά: 300 ευρώ

1.929-2.357 κυβικά: 630 ευρώ

2.358-3.000 κυβικά: 840 ευρώ

3.001-4.000 κυβικά: 1.050 ευρώ

4.001 κυβικά και άνω: 1.260 ευρώ

Ταξινόμηση 1.1.2006 – 31.10.2010

0 -300 κυβικά: 22 ευρώ

301-785 κυβικά: 55 ευρώ

786-1.071 κυβικά: 120 ευρώ

1.072-1.357 κυβικά: 135 ευρώ

1.358 -1.548 κυβικά: 255 ευρώ

1.549-1.738 κυβικά: 280 ευρώ

1.739-1.928 κυβικά: 320 ευρώ

1.929-2.357 κυβικά: 690 ευρώ

2.358-3.000 κυβικά: 920 ευρώ

3.001-4.000 κυβικά: 1.150 ευρώ

4.001 κυβικά και άνω: 1.380 ευρώ

Πηγή: www.newmoney.gr

Αυξήσεις στις συντάξεις: Πότε θα τις λάβουν οι δικαιούχοι

Τι προβλέπεται για το ενδεχόμενο αύξησης στις επικουρικές συντάξεις - Τι ανακοίνωσε ο υπουργός Εργασίας, Κωστής Χατζηδάκης

Παρά το γεγονός ότι η αύξηση των συντάξεων θα τεθεί από την 1η Ιανουαρίου, οι συνταξιούχοι θα τις δουν στο λογαριασμό τους είτε με τις συντάξεις Μαρτίου είτε με τις συντάξεις Απριλίου, σύμφωνα με τον υπουργό Εργασίας, Κωστής Χατζηδάκης.

Παρά το γεγονός ότι θα έχουμε σίγουρα αυξήσεις στις κύριες συντάξεις, το κύριο ερώτημα είναι τι θα γίνει με τις επικουρικές. Σε σχέση με τις τελευταίες η απόφαση για αυξήσεις στις επικουρικές θα εξεταστεί από το Ταμείο. Δηλαδή, οι διοικήσεις των ταμείων θα εξετάσουν αν τα επικουρικά ταμεία είναι βιώσιμα και το κάθε ταμείο θα πάρει απόφαση για το αν θα δώσει αυξήσεις στις επικουρικές.

Σημειώνεται πως ολόκληρη αύξηση θα δουν όσοι έχουν μηδενική προσωπική διαφορά.

Πηγή: www.newmoney.gr

https://www.newmoney.gr/roh/palmos-oikonomias/oikonomia/afxisis-stis-sintaxis-pote-tha-tis-lavoun-i-dikeouchi-vid/

Επίδομα θέρμανσης: Όλα όσα πρέπει να γνωρίζουν ιδιοκτήτες και διαχειριστές πολυκατοικιών

Τι πρέπει να κάνετε από σήμερα για να είστε έτοιμοι για την υποβολή αιτήσεων - Το αγκάθι του ΑΦΜ - Απαντήσεις στα συνήθη προβλήματα με καυστήρες, αλλαγή διαχείρισης, κατανομή ενοικίου κ.ά.

Επίδομα θέρμανσης δικαιούνται όσοι πληρούν τα νέα και διευρυμένα κριτήρια, όμως στην περίπτωση των πολυκατοικιών οι διαχειριστές είναι αυτοί που κρατάνε τα «κλειδιά» που ανοίγουν την «πόρτα» του επιδόματος για τον ιδιοκτήτη ή ενοικιαστή των διαμερισμάτων!

Σε αρκετές πολυκατοικίες δεν υπάρχει διαχειριστής καθώς ένοικοι και ιδιοκτήτες διαφωνούν για το ποιος θα αναλάβει την έκδοση ΑΦΜ για την πολυκατοικία, κάτι που είναι απαραίτητο για καταβληθεί το επίδομα. Το πρόβλημα μπορεί να φαίνεται μικρό και τυπικό, αλλά αποτελεί εστία έντονων αντιπαραθέσεων στις γενικές συνελεύσεις καθώς η έκδοση ΑΦΜ πολυκατοικίας δημιουργεί επιπρόσθετες επιβαρύνσεις, υποχρεώσεις και πονοκεφάλους σε όποιον διαχειριστή αναλάβει την ευθύνη.

Εάν δεν υπάρχει διαχειριστής στην πολυκατοικία, θα πρέπει να συμφωνηθεί με όλους τους ενοίκους ποιος θα αναλάβει ρόλο διαχειριστή ώστε να δημιουργήσει το προφίλ της πολυκατοικίας με τα διαμερίσματα στην εφαρμογή του επιδόματος θέρμανσης.

Για όσους δικαιούχους διαμένουν σε πολυκατοικίες στις οποίες υπάρχει δυνατότητα επαναφοράς από το σύστημα θέρμανσης με φυσικό αέριο στο σύστημα θέρμανσης με πετρέλαιο, εφόσον συμφωνήσουν να γίνει αυτή η επαναφορά, το επίδομα θα είναι υπερδιπλάσιο σε σύγκριση με την προηγούμενη χειμερινή περίοδο. Πέραν όμως από την επιλογή καυσίμου ιδιοκτήτες και διαχειριστές θα πρέπει να έχουν λύσει διάφορα προβλήματα προτού υποβάλουν την αίτηση.

Ακολουθεί ένας οδηγός επίλυσης των προβλημάτων αυτών με οδηγίες της ΑΑΔΕ:

Ως διαχειριστής πολυκατοικίας, απαιτείται να δημιουργήσω προφίλ πολυκατοικίας όταν η θέρμανση στη πολυκατοικία γίνεται με κάποιο από τα λοιπά είδη καυσίμων, εκτός του πετρελαίου θέρμανσης;

Στην περίπτωση αυτή οι αιτήσεις όλων των δικαιούχων αρκεί να γίνουν ως σε μονοκατοικίες. Η εφαρμογή δε σας εμποδίζει να δημιουργήσετε προφίλ πολυκατοικίας, αλλά δεν απαιτείται καθώς τα χιλιοστά θέρμανσης εμπεριέχονται στο ποσό που αναλογεί στον δικαιούχο και θα καταχωρισθεί από τον ίδιο το δικαιούχο (όχι από τον διαχειριστή) μέσω της εφαρμογής ΤΑ ΠΑΡΑΣΤΑΤΙΚΑ ΜΟΥ.

Ως διαχειριστής πολυκατοικίας στην οποία υπάρχει κοινός καυστήρας, τι πρέπει να κάνω όσον αφορά τα χιλιοστά θέρμανσης, την ενεργοποίηση πληρωμής και τον ΑΦΜ πολυκατοικίας;

Ο διαχειριστής/εκπρόσωπος εισάγει τα στοιχεία των διαμερισμάτων της πολυκατοικίας/ολιγοκατοικίας, καθώς και τα χιλιοστά συμμετοχής κάθε ενός από αυτά στις δαπάνες θέρμανσης (χιλιοστά θέρμανσης).

Αλλαγές στα παραπάνω στοιχεία μπορεί ο διαχειριστής να πραγματοποιήσει μόνο πριν ενεργοποιήσει τη δυνατότητα πληρωμής.

Είναι υποχρεωτικό να δηλωθούν τα χιλιοστά συμμετοχής σε δαπάνες θέρμανσης για όλα τα διαμερίσματα μιας πολυκατοικίας για να δημιουργηθεί η συνολική εικόνα της (ανοικτά/κλειστά – τα οποία ανήκουν σε φυσικά ή νομικά πρόσωπα). Θα πρέπει να συμφωνήσετε σε μία κατανομή που θα ισχύει για όλο το χρόνο. Το σύνολο των χιλιοστών των διαμερισμάτων πρέπει να είναι 1000, ώστε να μπορέσετε να ενεργοποιήσετε και την δυνατότητα πληρωμής.

Μπορείτε να ενεργοποιήσετε τη δυνατότητα πληρωμής όταν θα έχει υποβληθεί έστω και μία αίτηση δικαιούχου. Αυτό το διαπιστώνετε από την ένδειξη «Υπάρχει αίτηση» στα δεξιά των στοιχείων του διαμερίσματος.

Στα παραστατικά αγοράς πετρελαίου θέρμανσης τα στοιχεία ΑΦΜ και αριθμός κοινόχρηστης παροχής ρεύματος θα πρέπει να ταυτίζονται με αυτά τα οποία έχετε εισάγει στη Διαχείριση Χιλιοστών Θέρμανσης. Σε περίπτωση που έχει εκδοθεί ΑΦΜ για την πολυκατοικία και θέλετε τα παραστατικά αγοράς πετρελαίου θέρμανσης να εκδίδονται σε αυτόν, θα πρέπει να ορίσετε τον ΑΦΜ πολυκατοικίας στα προφίλ, επιλέγοντας τον σχετικό σύνδεσμο «Ορισμός ΑΦΜ». Στη συνέχεια ο ΑΦΜ πολυκατοικίας δεν μπορεί να αλλάξει, ούτε να διαγραφεί.

ΠΡΟΣΟΧΗ! Ακόμη και στην περίπτωση που έχει οριστεί ΑΦΜ πολυκατοικίας, στις αιτήσεις των ενοίκων θα αναγράφεται ο ΑΦΜ διαχειριστή/εκπροσώπου.

Τι πρέπει να γίνει στην περίπτωση αλλαγής διαχειριστή;

Θα πρέπει να δημιουργηθεί νέο προφίλ πολυκατοικίας από τον νέο διαχειριστή. Οι ένοικοι/ιδιοκτήτες θα υποβάλλουν τις αιτήσεις τους στο νέο προφίλ που δημιουργήθηκε με τον ΑΦΜ του νέου διαχειριστή. Ο νέος διαχειριστής δε πρέπει να ξεχάσει να ενεργοποιήσει τη δυνατότητα πληρωμής καθώς πρόκειται για νέο προφίλ.

ΠΡΟΣΟΧΗ! Αν αλλάξει ο διαχειριστής μετά τη λήξη της προθεσμία υποβολής αιτήσεων, τότε όποιες αγορές πετρελαίου θέρμανσης πραγματοποιηθούν θα πρέπει να εκδοθούν στον ΑΦΜ του προηγούμενου διαχειριστή, διαφορετικά δεν θα προκύψει διασταύρωση.

Είμαι διαχειριστής πολυκατοικίας, πως μπορώ να αλλάξω τα στοιχεία που εμφανίζονται στην κατανομή ενοίκων και συγκεκριμένα τα πεδία Επώνυμο και όνομα ενοίκου.

Δεν μπορεί να γίνει αλλαγή στοιχείων. Τα ονόματα είναι ενδεικτικά και δεν επηρεάζουν την αίτηση. Σε περίπτωση που στο προφίλ πολυκατοικίας εμφανίζονται τα ονόματα προηγούμενων ενοίκων, τότε ο διαχειριστής θα πρέπει να ενημερώσει τον νέο ένοικο (αν αυτός επιθυμεί να υποβάλλει αίτηση) σχετικά με τον αριθμό του διαμερίσματος που θα πρέπει να επιλέξει στο προφίλ της πολυκατοικίας (ας αναγράφει το ονοματεπώνυμο του προηγούμενου ενοίκου).

Δεν υπάρχει διαχειριστής στην πολυκατοικία ή δεν υπάρχει αριθμός κοινόχρηστης παροχής ρεύματος (μετρητής) στην πολυκατοικία. Τι πρέπει να δηλωθεί;

Στην περίπτωση που δεν υπάρχει διαχειριστής, θα πρέπει να συμφωνηθεί με όλους τους ενοίκους/ιδιοκτήτες ποιος θα «αναλάβει» τον ρόλο του διαχειριστή ώστε να δημιουργήσει μέσω της πλατφόρμας myΘέρμανση, το προφίλ της πολυκατοικίας με τα διαμερίσματα, τα χιλιοστά θέρμανσης κ.λπ.. Στην περίπτωση που δεν υπάρχει κοινόχρηστη παροχή ρεύματος, θα πρέπει να συμφωνηθεί με όλους τους ενοίκους/ιδιοκτήτες, ποιου ο αριθμός παροχής ρεύματος (συνήθως του διαχειριστή/εκπροσώπου) θα «παίξει» τον ρόλο της κοινόχρηστης παροχής ώστε να δηλωθεί στο προφίλ της πολυκατοικίας.

Στην πολυκατοικία μας το κάθε διαμέρισμα έχει δικό του καυστήρα. Πρέπει να τη δηλώσουμε ως πολυκατοικία ή ο κάθε ένοικος/ιδιοκτήτης να κάνει αίτηση ως κάτοικος μονοκατοικίας;

Θα κάνετε χωριστές αιτήσεις ο καθένας, ως κάτοικοι μονοκατοικίας και θα πρέπει να προμηθευτείτε το είδος καυσίμου θέρμανσης με διαφορετικά παραστατικά αγοράς.

Τα τετραγωνικά μέτρα της οικίας μου επηρεάζουν το ποσό του επιδόματος;

Όχι.

Πηγή: www.newmoney.gr

https://www.newmoney.gr/roh/palmos-oikonomias/oikonomia/epidoma-thermansis-ola-osa-prepi-na-gnorizoun-idioktites-ke-diachiristes-polikatikion/

Πρόστιμα σε πάνω από 100.000 εκπρόθεσμες φορολογικές δηλώσεις!

Από 100 ευρώ σε 67.657 φυσικά πρόσωπα και μέχρι 250 - 500 ευρώ, σε επιχειρήσεις βεβαίωσε η ΑΑΔΕ

Δεκάδες χιλιάδες φορολογούμενοι έχασαν την προθεσμία υποβολής των φορολογικών δηλώσεων και τιμωρήθηκαν με πρόστιμο ύψους 100 ευρώ, όπως και χιλιάδες επιχειρήσεις στις οποίες επιβλήθηκαν πρόστιμα 250 και 500 ευρώ.

Το γεγονός αυτό έχει προκαλέσει τις αντιδράσεις των λογιστών-φοροτεχνών όλης της χώρας, καθώς οι περισσότερες δηλώσεις που δεν πρόλαβαν να υποβληθούν, ήταν στα λογιστικά γραφεία κατ΄ εξουσιοδότηση των φορολογουμένων.

Στις περιπτώσεις αυτές τα πρόστιμα επωμίζονται οι λογιστές, καθώς από δικό τους(;) σφάλμα δεν υποβλήθηκε η φορολογική δήλωση, ωστόσο επειδή το πρόβλημα είναι τεράστιο και αφορά σε χιλιάδες δηλώσεις, ζητούν παρέμβαση του υπουργείου Οικονομικών ώστε να ακυρωθούν τα πρόστιμα.

Σύμφωνα με τα στοιχεία της ΑΑΔΕ, σε ότι αφορά στα φυσικά πρόσωπα, μέχρι την 30η Αυγούστου 2022, που έληξε η προθεσμία υποβολής των φορολογικών δηλώσεων, είχαν υποβληθεί 6.399.973 φορολογικές δηλώσεις.

Όμως σήμερα ο αριθμός των υποβληθεισών δηλώσεων ανέρχεται σε 6.467.630 δηλώσεις που σημαίνει, ότι μετά την 30η Αυγούστου, υποβλήθηκαν εκπρόθεσμες 67.657 δηλώσεις(!), αριθμός που αποτελεί ρεκόρ των τελευταίων ετών.

Συγχρόνως, οι λογιστές εκτιμούν, ότι, μαζί με τις εκπρόθεσμες δηλώσεις των επιχειρήσεων, ο συνολικός αριθμός των εκπρόθεσμων υπερβαίνει τις 100.000.

Σε όλους τους «εκπρόθεσμους» ήδη βεβαιώθηκε πρόστιμο ύψους 100 ευρώ, ανεξάρτητα εάν το αποτέλεσμα της εκκαθάρισης της δήλωσης είναι χρεωστικό, μηδενικό ή πιστωτικό, αλλά για τις επιχειρήσεις φτάνει έως και 500 ευρώ.

Ειδικότερα τα πρόστιμα για τις εκπρόθεσμες δηλώσεις κλιμακώνονται ως εξής:

*Φυσικά πρόσωπα: Στις εκπρόθεσμες αρχικές δηλώσεις των φυσικών προσώπων επιβάλλεται πρόστιμο 100 ευρώ, ανεξάρτητα από το αποτέλεσμα της εκκαθάρισης, δηλαδή είτε είναι μηδενικό, είτε πιστωτικό, είτε χρεωστικό. Επιπλέον όταν η αρχική εκπρόθεσμη δήλωση είναι χρεωστική ή στην εκπρόθεσμη τροποιητική δήλωση αυξάνεται το χρεωστικό υπόλοιπο, επιβάλλεται και προσαύξηση φόρου 0,73% ανά μήνα καθυστέρησης από την καταληκτική ημερομηνία πληρωμής του φόρου.

*Φυσικά Πρόσωπα και Νομικά Πρόσωπα με απλογραφικά βιβλία: Στις εκπρόθεσμες αρχικές δηλώσεις των φυσικών και των νομικών προσώπων που τηρούν απλογραφικά βιβλία, οι οποίες είναι πιστωτικές ή μηδενικές επιβάλλεται πρόστιμο ύψους 100 ευρώ ενώ στις χρεωστικές αρχικές δηλώσεις επιβάλλεται πρόστιμο ύψους 250 ευρώ.

*Φυσικά Πρόσωπα και Νομικά Πρόσωπα με διπλογραφικά βιβλία: Στις εκπρόθεσμες αρχικές δηλώσεις των φυσικών και των νομικών προσώπων που τηρούν διπλογραφικά βιβλία, οι οποίες είναι πιστωτικές ή μηδενικές επιβάλλεται πρόστιμο ύψους 100 ευρώ, ενώ στις χρεωστικές αρχικές δηλώσεις επιβάλλεται πρόστιμο ύψους 500 ευρώ.

Τι έφταιξε

Το αίτημα 11 λογιστικών συλλόγων για τη μη επιβολή προστίμων σε χιλιάδες εκπρόθεσμες αρχικές δηλώσεις φορολογίας εισοδήματος, έφτασε στη Βουλή και ζητείται να μην επιβληθούν πρόστιμα σε όσες δηλώσεις υποβληθούν έως την 31η Δεκεμβρίου 2022.

Στην επιστολή τους οι «11» κάνουν λόγο για «άστοχες και καθυστερημένες αποφάσεις και ενέργειες της Πολιτείας, που επιφέρουν πρόστιμα και κυρώσεις σε φορολογούμενους και επιχειρήσεις». Ζητείται δε να μην επιβάλλονται πρόστιμα σε όλες τις εκπρόθεσμες δηλώσεις φορολογίας εισοδήματος που υποβάλλονται μέχρι και τις 31-12-2022.

Στην επιστολή των 11 λογιστικών συλλόγων τονίζονται, μεταξύ άλλων, τα εξής:

*Η ηλεκτρονική εφαρμογή για την υποβολή των δηλώσεων φορολογίας εισοδήματος μπορεί να «άνοιξε» τέλος Μαρτίου, αλλά καμία δήλωση δεν μπορούσε να υποβληθεί καθώς δεν ήταν εμπλουτισμένη με τα απαραίτητα δεδομένα – όπως άλλωστε συμβαίνει κάθε χρονιά!

*Κατά την αποθήκευση των δηλώσεων εξαφανίζονταν δεδομένα όπως τόκοι, μερίσματα, κ.λπ.

*Η ηλεκτρονική εφαρμογή για την υποβολή των δηλώσεων των εταιρειών (των εντύπων Ν) «άνοιξε» στις 18/05/2022.

*Οι βεβαιώσεις ΕΦΚΑ καταβολής εισφορών μη μισθωτών για το 2021, αναρτήθηκαν στον ΕΦΚΑ περί τα μέσα Απριλίου 2022 και ακόμη μέχρι και σήμερα δεν έχει διεκπεραιωθεί και αναρτηθεί η εκκαθάριση των ασφαλιστικών εισφορών του έτους 2021 για τους παράλληλα ασφαλισμένους, γεγονός που καθιστά αναγκαία την υποβολή τροποποιητικής δήλωσης.

*Το σύστημα κατέρρευσε στις 29-30/08/2022 και με Δελτίο Τύπου έγινε αναφορά για παράταση στις δηλώσεις Νομικών Προσώπων ισόχρονη με την τεχνική αδυναμία του συστήματος, προκαλώντας ασάφεια ως προς την τελική ημερομηνία υποβολής, αφήνοντας ανενημέρωτους φορολογούμενους και λογιστές για τον χρόνο αποκατάστασης. Για τα δε φυσικά πρόσωπα, δεν θα έπρεπε η πρώτη αντίδραση της Πολιτείας – αρνούμενη την παράταση – να είναι η επιβολή προστίμου, όταν υφίσταται αδυναμία λειτουργίας του όλου συστήματος.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/prostima-se-pano-apo-100000-ekprothesmes-forologikes-diloseis

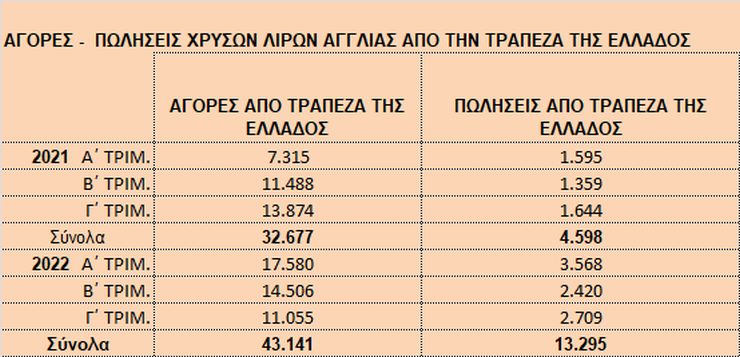

Ρευστοποιούν χρυσές λίρες τα νοικοκυριά (Πίνακας)

Πάνω από 40.000 τεμάχια πωλήθηκαν το εννεάμηνο Ιανουαρίου - Σεπτεμβρίου σύμφωνα με την Τράπεζα της Ελλάδος

Αύξηση των ρευστοποιήσεων χρυσών λιρών Αγγλίας από τα νοικοκυριά στην Τράπεζα της Ελλάδος, κατά το εννεάμηνο Ιανουαρίου – Σεπτεμβρίου προκύπτουν από τα στοιχεία της κεντρικής τράπεζας.

Την ίδια ώρα, σημαντική αύξηση παρουσιάζουν και οι αγορές χρυσών λιρών από την Τράπεζα της Ελλάδος, αλλά ο όγκος τους είναι αισθητά μικρότερος των ρευστοποιήσεων.

Τόσο οι υψηλές τιμές της χρυσής λίρας, η οποία έχει εκτοξευτεί στα ύψη, όσο και η ακρίβεια των ενεργειακών αγαθών, καθώς και όλων των βασικών αγαθών, που ταλανίζει τα νοικοκυριά οδηγεί πολλούς στην πώληση των χρυσών λιρών που είχαν στην κατοχή τους.

Παράλληλα οι συναλλαγές σε χρυσές λίρες Αγγλίας, καθορίζονται σε μεγάλο βαθμό, εκτός από τις οικονομικές ανάγκες των κατόχων τους, και από τις προσδοκίες για την εξέλιξη των τιμών του χρυσού.

Την τελευταία διετία με την ενεργειακή κρίση, αλλά και ειδικά από τον Φεβρουάριο του 2022, που ξεκίνησε ο πόλεμος στην Ουκρανία, οι τιμές του χρυσού έχουν εκτοξευτεί και η χρυσή λίρα, στα μέσα Απριλίου ξεπέρασε και τα 500 ευρώ.

Ωστόσο, η διαφορά μεταξύ της τιμή αγοράς της χρυσής λίρας από την Τράπεζα της Ελλάδος και την τιμή πώλησης, υπάρχει τεράστια διαφορά και δεν ενδείκνυται για βραχυπρόθεσμες επενδύσεις. Σήμερα για παράδειγμα, η Τράπεζα της Ελλάδος αγοράζει τη χρυσή λίρα από τους ιδιώτες την τιμή των 380,06 ευρώ και την πωλεί προς 458,08 ευρώ.

Αναλυτικότερα, σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, το εννεάμηνο Ιανουαρίου – Σεπτεμβρίου, οι ιδιώτες πούλησαν στην Τράπεζα της Ελλάδος 43.141 χρυσές λίρες, αριθμός που είναι αυξημένος κατά 32% σε σχέση με τις πωλήσεις που είχαν καταγραφεί στο αντίστοιχο εννεάμηνο του 2021.

Κατά το γ’ τρίμηνο του 2022, οι πωλήσεις χρυσών λιρών στην ΤτΕ παρουσίασαν μείωση καθώς ανήλθαν σε 11.055 τεμάχια από 12.911 τεμάχια που είχαν ρευστοποιηθεί από τα νοικοκυριά το γ΄ τρίμηνο του 2021.

Πόσοι αγόρασαν λίρες

Παρά τις αυξημένες πωλήσεις χρυσών λιρών, αισθητή αύξηση παρουσίασαν και οι αγορές χρυσών λιρών ιδιωτών από την Τράπεζα της Ελλάδος.

Το γ’ τρίμηνο του 2022 πωλήθηκαν από την ΤτΕ σε ιδιώτες, 2.709 τεμάχια έναντι 1.644 τεμαχίων που είχαν πωληθεί το αντίστοιχο τρίμηνο του 2022.

Συνολικά στο εννεάμηνο Ιανουαρίου – Σεπτεμβρίου 2022, οι πωλήσεις χρυσών λιρών από την Τράπεζα της Ελλάδος σε ιδιώτες ανήλθαν σε 8.697 τεμάχια, παρουσιάζοντας αύξηση 89,1%, σε σύγκριση τις πωλήσεις που είχαν καταγραφεί την αντίστοιχη περίοδο του 2021.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/reystopoioun-xryses-lires-ta-noikokyria-symfona-me-tin-trapeza-ti

Συνωστισμός ελεγχόμενων στα Ελεγκτικά Κέντρα της Εφορίας!

Ξεσκονίζονται χιλιάδες φορολογικές υποθέσεις μείζονος σημασίας - Με ραντεβού πλέον η προσέλευση για απολογίες

Στο ξεσκόνισμα χιλιάδων ανέλεγκτων φορολογικών υποθέσεων μείζονος φορολογικού ενδιαφέροντος, επιδίδονται ήδη τα έξι Ελεγκτικά Κέντρα της ΑΑΔΕ, τα οποία βρίσκονται σε πλήρη λειτουργία.

Επειδή δε, παρατηρήθηκε συνωστισμός ελεγχόμενων στα γραφεία των 6 Ελεγκτικών Κέντρων, με απόφαση του διοικητή της ΑΑΔΕ, Γιώργου Πιτσιλή, ορίζεται πλέον, ότι μέχρι τις 7 Νοεμβρίου, οι φορολογούμενοι που ελέγχονται και έχουν κληθεί να δικαιολογήσουν κρυφά εισοδήματα και καταθέσεις, θα επισκέπτονται τα γραφεία των ΕΛ.ΚΕ. μόνο μετά από ραντεβού που έχουν κλείσει τηλεφωνικά ή με ηλεκτρονική αλληλογραφία.

Από τις 8 Νοεμβρίου και μετά, για να επισκεφθούν τους ελεγκτές των Ελεγκτικών Κέντρων, θα πρέπει να κλείσουν ραντεβού, μόνο μέσω της εφαρμογής "Τα Ραντεβού μου", της ψηφιακής πύλης myAADE (myaade.gov.gr), με βάση τον αριθμό της εντολής ελέγχου και με τη χρήση των κωδικών taxisnet.

Επίσης, οι συναντήσεις θα πραγματοποιούνται σε ειδικά διαμορφωμένους χώρους συνάντησης και όχι στα γραφεία των ελεγκτών και των Προϊσταμένων τους.

Τι ελέγχουν τα Ελεγκτικά Κέντρα

Στην ελεγκτική αρμοδιότητα των Ελεγκτικών Κέντρων είναι τα εμβάσματα, τραπεζικοί λογαριασμοί, αδήλωτα εισοδήματα και κρυφά περιουσιακά στοιχεία.

Ειδικότερα, οι βασικότερες αρμοδιότητες των ΕΛ.ΚΕ. είναι η διενέργεια φορολογικών ελέγχων για τη διαπίστωση της συμμόρφωσης των φορολογουμένων και για τον εντοπισμό εισοδημάτων και περιουσιακών στοιχείων που δεν έχουν δηλωθεί, καθώς και η βεβαίωση φόρων, τελών, εισφορών και προστίμων με βάση τις πράξεις που εκδίδονται από το ΕΛ.ΚΕ.

Πιο συγκεκριμένα στο στόχαστρο των ΕΛ.ΚΕ τίθενται φυσικά πρόσωπα που ασκούν ή δεν ασκούν επιχειρηματική δραστηριότητα εφόσον πληρούν οποιοδήποτε από τα παρακάτω 4 κριτήρια:

*H αξία ακίνητης περιουσίας του φορολογουμένου, του/της συζύγου και των προστατευόμενων τέκνων αυτού, όπως υπολογίζεται στην ηλεκτρονική εφαρμογή του Ο.Π.Σ. Περιουσιολογίου της Ανεξάρτητης Αρχής Δημοσίων Εσόδων (Α.Α.Δ.Ε.), ανέρχεται αθροιστικά, από την 1η-1-2015 και μετά τουλάχιστον σε ένα έτος, στο ποσό του 1.000.000 ευρώ και έως του ποσού του 1.500.000 ευρώ.

*H ετήσια τεκμαρτή δαπάνη διαβίωσης, που προκύπτει από τις δηλώσεις φορολογίας εισοδήματος του φορολογικού έτους 2018, είναι ποσού 100.000 έως 150.000 ευρώ.

*Τα ποσά των δαπανών για την απόκτηση περιουσιακών στοιχείων ανέρχονται σε 200.000 έως 400.000 ευρώ.

*Απέστειλαν στο εξωτερικό χρηματικά εμβάσματα συνολικού ύψους από 100.000 έως 200.000 ευρώ, σε τουλάχιστον ένα έτος από το έτος 2015 και μετά, όπως εντοπίζονται από τα στοιχεία που διαβιβάζονται στην ΑΑΔΕ, από πιστωτικά, χρηματοδοτικά ιδρύματα, ιδρύματα πληρωμών και εταιρίες παροχής επενδυτικών υπηρεσιών και από τα στοιχεία των συνδικαιούχων των λογαριασμών χρέωσης για την αποστολή του εμβάσματος.

Επίσης θα διεξάγονται έλεγχοι επί υποθέσεων φόρου μεταβίβασης ακινήτων, φορολογίας κληρονομιών, δωρεών, γονικών παροχών και κερδών από τυχερά παίγνια, οι οποίες εξειδικεύονται με αποφάσεις της Α.Α.Δ.Ε..

Ξεσκόνισμα και παλαιών υποθέσεων

Ακόμη, οι υπάλληλοι των Ελεγκτικών Κέντρων θα έχουν αρμοδιότητα:

*Επανελέγχου ή ελέγχου σε φορολογικές υποθέσεις που, ενώ έχουν ελεγχθεί και περαιωθεί πρέπει να επανελεγχθούν καθώς έχουν προκύψει νέα συμπληρωματικά στοιχεία ή πληροφορίες ή στοιχεία βάσει της αμοιβαίας διοικητικής συνδρομής από φορολογικές ή τελωνειακές αρχές άλλων Κρατών – Μελών της Ε.Ε. ή τρίτων χωρών.

*Επανάληψης διαδικασίας για έκδοση πράξεων προσδιορισμού φόρου, τέλους, εισφοράς ή επιβολής προστίμων και λοιπών καταλογιστικών πράξεων, λόγω ακύρωσης αυτών για νομική ή τυπική πλημμέλεια, με βάση δικαστική απόφαση ή απόφαση της Διεύθυνσης Επίλυσης Διαφορών, για πράξεις που έχουν εκδοθεί, κατόπιν ελέγχου, από το ΕΛ.ΚΕ. ή από Δ.Ο.Υ., της χωρικής/καθ’ ύλην αρμοδιότητάς του ή για πράξεις που είχαν εκδοθεί από τα πρώην Δ.Ε.Κ. Αθηνών και Θεσσαλονίκης και κατά το χρόνο έκδοσης της εντολής ελέγχου έχει καταργηθεί το Τμήμα Ελέγχου της αρμόδιας για την παραλαβή της δήλωσης φορολογίας εισοδήματος Δ.Ο.Υ. και η αρμοδιότητα του ελέγχου έχει περιέλθει στο Ελεγκτικό Κέντρο (ΕΛ.ΚΕ.).

*Μερικού ελέγχου, όταν απαιτείται για την επιστροφή φόρων, τελών ή εισφορών σε φορολογουμένους υπαγόμενους στη ελεγκτική αρμοδιότητα του ΕΛ.ΚΕ.

*Μερικού επιτόπιου ελέγχου διαπίστωσης της εκπλήρωσης των φορολογικών υποχρεώσεων, της τήρησης των βιβλίων και της έκδοσης των φορολογικών στοιχείων, σύμφωνα με τις ισχύουσες διατάξεις, για φορολογουμένους που ασκούν οποιαδήποτε δραστηριότητα ή διακινούν αγαθά σε ολόκληρη την επικράτεια.

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/synostismos-elegxomenon-sta-elegktika-kentra-tis-eforias

Σταϊκούρας: Eπέκταση των Συμβάσεων Αποφυγής Διπλής Φορολογίας

Tην επέκταση του δικτύου των Συμβάσεων Αποφυγής Διπλής Φορολογίας με χώρες όπως η Αυστραλία και η Ιαπωνία και την αναθεώρηση υφιστάμενων συμβάσεων, προανήγγειλε ο υπουργός Οικονομικών Χρήστος Σταϊκούρας, με αφορμή την κύρωση, σήμερα, από την ολομέλεια της Βουλής, της Σύμβασης Ελλάδας-Γαλλίας για την εξάλειψη της διπλής φορολογίας αναφορικά με φόρους εισοδήματος και την πρόληψη της φοροδιαφυγής και της φοροαποφυγής.

«Το Υπουργείο Οικονομικών συμμετέχει ενεργά στη διαμόρφωση των εξελίξεων στο πεδίο της φορολογίας σε επίπεδο ΟΟΣΑ και Ευρωπαϊκής Ένωσης, και ήδη διαπραγματεύεται ή προγραμματίζει διαπραγματεύσεις προκειμένου, αφενός, να αναθεωρηθούν οι υφιστάμενες συμβάσεις (π.χ. Σουηδία), και αφετέρου, να επεκταθεί το δίκτυο των Συμβάσεων Αποφυγής Διπλής Φορολογίας με νέες χώρες (π.χ. Αυστραλία, Ιαπωνία), με το βλέμμα στραμμένο στην ειρήνη, τη σταθερότητα και την ασφάλεια, μέσω της οικονομικής ανάπτυξης των σχέσεων των χωρών», είπε ο Χρήστος Σταϊκούρας.

Ο υπουργός Οικονομικών, μιλώντας ενώπιον της Ολομέλειας της Βουλής, αναφέρθηκε στην αναγκαιότητα της ανάπτυξης των διεθνών - και διμερών - οικονομικών σχέσεων της Ελλάδας, «ιδίως σήμερα». Σε αυτό το κλίμα, ο κ. Σταϊκούρας είπε ότι το υπουργείο Οικονομικών αναζητά διαρκώς πρωτότυπες, δημιουργικές λύσεις, με σεβασμό στο διεθνές δίκαιο, λόγω της οικονομικής αλληλεξάρτησης ανάμεσα σε χώρες με διαφορετικά οικονομικά συστήματα ή και διαφορετικούς ρυθμούς ανάπτυξης.

Σε σχέση με τη νέα διμερή σύμβαση με τη Γαλλία, ο κ. Σταϊκούρας υπογράμμισε ότι παρέχει το κατάλληλο πλαίσιο σταθερότητας και ασφάλειας στους οικονομικά δρώντες, πολίτες και επιχειρήσεις, «μπορεί δε να λειτουργήσει ως μοχλός στην οικονομική ανάπτυξη, όχι μόνο προς όφελος των δύο χωρών, αλλά συνολικά της Ευρωπαϊκής Ένωσης, και μάλιστα σε ένα ασταθές διεθνές περιβάλλον, που χαρακτηρίζεται από διαδοχικές, επάλληλες κρίσεις και μεγάλες προκλήσεις».

Με δεδομένο ότι οι Συμβάσεις Αποφυγής Διπλής Φορολογίας αποτελούν τον πυρήνα της διμερούς οικονομικής συνεργασίας, αναμένεται η αναθεωρημένη αυτή Σύμβαση να λειτουργήσει ως σημαντικό κίνητρο για την περαιτέρω ανάπτυξη των οικονομικών - εμπορικών σχέσεων μεταξύ Ελλάδας - Γαλλίας, είπε ο υπουργός Οικονομικών. Υπογράμμισε παράλληλα ότι στη νέα σύμβαση αποτυπώνονται οι σύγχρονες τάσεις για την κατανομή της φορολογικής εξουσίας των κρατών σε διεθνές επίπεδο, με βάση την αναθεωρημένη από το 2017 έκδοση της Πρότυπης Σύμβασης του Οργανισμού Οικονομικής Συνεργασίας και Ανάπτυξης.

«Αυτό αποκτά βαρύνουσα σημασία, καθώς η αντισυμβαλλόμενη χώρα αυτής της Σύμβασης είναι η Γαλλία, με την οποία έχουμε πολυεπίπεδες και σημαντικές οικονομικές συναλλαγές. Η άρση των εμποδίων της διπλής φορολόγησης στην ανταλλαγή αγαθών και υπηρεσιών και στην κίνηση των κεφαλαίων που αφορά στα φυσικά και νομικά πρόσωπα που αποκτούν εισόδημα Ελλάδας ή Γαλλίας αντίστοιχα αποτελεί εκ των ων ουκ άνευ όρο για το σταθερό φορολογικό καθεστώς στις οικονομικές σχέσεις Ελλάδας - Γαλλίας», είπε ο Χρήστος Σταϊκούρας και υπογράμμισε ότι «ένα τέτοιο φορολογικό περιβάλλον μπορεί να είναι ελκυστικό για επενδύσεις σε όλους τους κρίσιμους τομείς της οικονομικής δραστηριότητας, και μάλιστα σε τομείς τεχνολογικής αιχμής».

Πηγή: www.sofokleousin.gr

https://www.sofokleousin.gr/staikouras-epektasi-ton-symvaseon-apofygis-diplis-forologias-me-x